01 歐冶云商設立5年進入上市輔導

2015年1月31日,由寶鋼集團、寶鋼股份和寶鋼國際3家單位作為發起人簽署了《歐冶云商股份有限公司發起人協議》,同意發起設立歐冶云商,股本總額20億元。2015年2月4日,歐冶云商取得營業執照。

經過多年發展,其股東構成以中國寶武、寶鋼國際、寶鋼股份為主,先后引入了本鋼集團、鹽城海興、普洛斯、上海歐璣、首鋼基金、廣西盛隆、建信基金、國調基金、沙鋼集團、三井物產、中國外運、太鋼創投、中證投資、建龍集團和招商創投等股東,2020年4月,注冊資本金由41.75億元減至10億元,減少部分轉為資本公積。

經過五年的發展,歐冶云商于2020年7月24日與中信證券簽署IPO輔導協議,并于2020年7月28日在上海證監局輔導備案。

02 歐冶云商4大主營業務,收入大頭是貿易

歐冶云商致力于構建集交易、物流、加工、知識、數據和技術等綜合服務為一體的鋼鐵產業互聯網平臺。公司利用互聯網、物聯網、區塊鏈等新一代現代信息技術,整合交易、倉儲、運輸、碼頭、加工等服務資源,為鋼廠、終端用戶、貿易服務商、倉儲服務商、承運商、加工中心等鋼鐵產業鏈上的合作伙伴提供“以交易服務為入口、物流服務為基礎、知識服務為增值手段、數據和信息化技術應用為核心能力”的一站式綜合性服務,從而提升鋼鐵交易、運輸、倉儲、交付、售后等各個環節的效率。其主營業務由互聯網服務、互聯網交易、物流服務、其他交易和服務四大類構成。

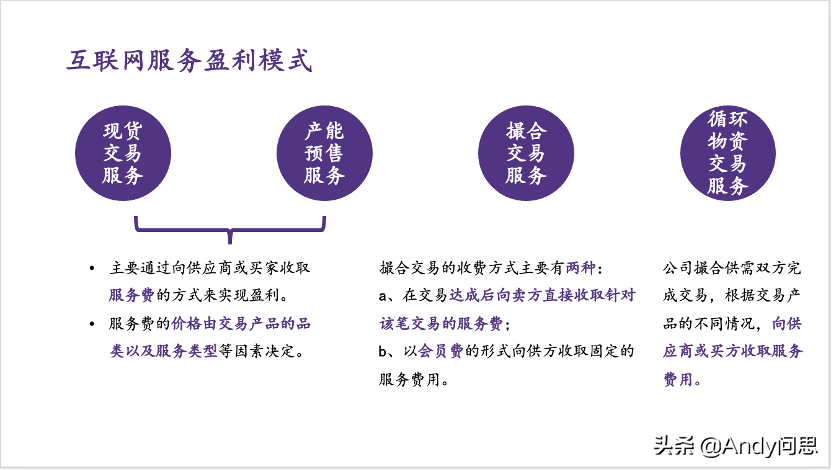

1. 互聯網服務:盈利靠信息與撮合

主要包括:

(1)鋼材現貨的在線交易服務(現貨交易服務);

(2)鋼廠未來預售產能的在線交易服務(產能預售服務);

(3)不介入交易的買賣撮合服務(撮合交易服務);

(4)循環物資的在線交易服務(循環物資交易服務)。

2. 互聯網交易:流量過單,價差變現

主要包括:

(1)向鋼廠直接采購鋼材后通過綜合平臺銷售給下游用戶的在線交易(平臺化統購分銷);

(2)非生產原料的工業用品在線交易(MRO 平臺交易);

(3)根據用戶需求跨境尋找貨源并銷售的在線交易(跨境電商交易)。

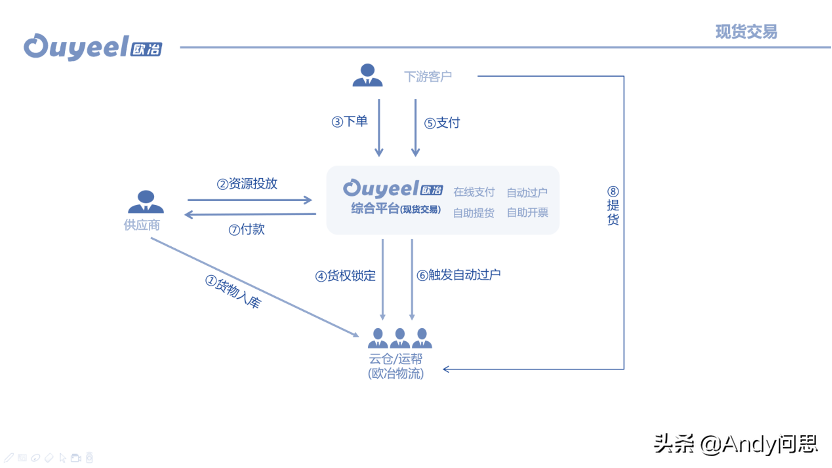

圖:互聯網服務-現貨交易流程圖

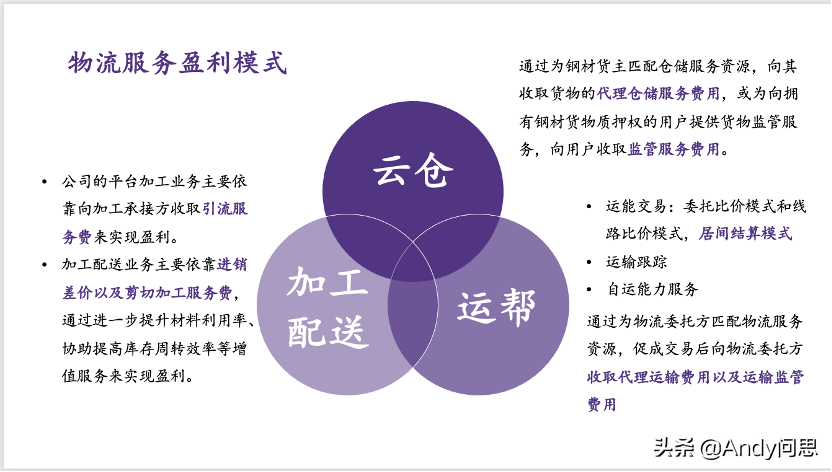

3. 物流服務:云倉、共享貨運和加工配送

是以公司構建的線上歐冶云商物流平臺(www.ouyeel56.com)為核心,為用戶提供倉儲、運輸和加工等配套服務。

主要內容包括:

(1)平臺化代理倉儲服務(云倉);

(2)平臺化代理運輸服務(運幫);

(3)平臺加工及加工配送服務(加工及配送服務)。

4. 其他交易和服務:不銹鋼和知識付費

其他交易和服務主要包括:

(1)不銹鋼交易;

(2)基于互聯網的商業智能決策服務及基于互聯網的鋼鐵專業知識服務(互聯網技術及知識服務)。

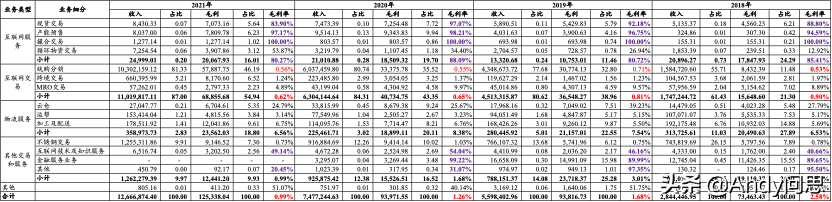

2018年至2021年,歐冶云商收入分別為284.4億元、559.8億元、747.7億元和1266.7億元,毛利分別為7.35億元、9.38億元、9.4億元和12.5億元,毛利率分別為2.58%、1.68%、1.26%和0.99%。

從產業互聯網公司特征來看,歐冶云商的業務構成中,互聯網服務收入占比極低,2018年至2021年分別為0.73%、0.24%、0.28%和0.2%,但是其毛利率占比還是比較高的,2018年至2021年分別為24.29%、11.46%、19.7%和16.01%,在歐冶的整體毛利占比中屬于低收入高毛利的,且占比較高的。

歐冶云商收入規模的大幅增長主要來自于統購分銷業務的持續增長,2018年至2021年收入占比分別為55.71%、77.68%、80.74%和81.33%,其毛利率分別為0.53%、0.71%、0.55%和0.56%,遠低于其公司毛利率。互聯網交易收入占比雖高,但是其毛利率整體較低,這部分業務過手交易特征明顯。

物流服務收入占比不高,但是其毛利占比還是比較高的,2018年至2021年分別為27.89%、22.55%、20.11%和18.8%,其毛利貢獻度較大的仍是加工及配送業務,共享物流和云倉業務毛利共享較低。

其他交易和服務部分毛利占比,2018年至2021年分別為26.01%、25.28%、16.52%和9.97%,隨著2020年剔除金融業務后,其占比下降明顯,在整體毛利收入占比中下降了15個百分點。

03 禍其壞賬,上市輔導前,歐冶金服被剔除

歐冶云商通過歐冶金服持有的保理、典當及擔保服務牌照及配套的服務模式創新,向生態圈伙伴提供保理、典當、融資擔保等主要面向產業鏈上下游中小企業用戶的金融服務,以及區塊鏈供應鏈金融服務平臺等面向核心企業、中小微企業及金融機構的平臺類金融服務,有效地解決了鋼鐵產業鏈中小企業融資難、融資貴的問題。2020年上半年,歐冶云商為進一步聚焦鋼材交易主營業務,調整歐冶金服管理關系,歐冶金服及其子公司于2020 年5 月1 日起不再納入公司的合并范圍。

歐冶金服:2019至2020年經營數據

2020年1-4月,金融業務分部收入為0.39億元,凈利潤為0.03億元,2019年總資產為25.9億元,總負債為11.02億元,總收入為1.76億元,凈利潤為-0.15億元,其虧損主要原因是一筆業務壞賬引起的,其金額為1.18億元,若不考慮壞賬,2019年的凈利潤應在0.8-0.9億元,對歐冶云商整體利潤重要構成。

歐冶保理:2019年底一筆壞賬破億

歐冶保理成立于2015 年6 月15 日,在成立后,歐冶保理圍繞寶武集團產業鏈上下游企業積極拓展業務,各項業務有條不紊地開展。2016 年至2019 年6 月末,累計完成各類保理融資業務共計107.92 億元,截至2019 年6 月末,保理融資余額為20.13 億元。

截至2019年6月,歐冶保理總資產為20.1億元,其中應收賬款及票據為16.7億元,其他流動資產為3.34億元;總負債為15.99億元,其中短期借款為0.45億元,其他流動負債15.03億元,未分配利潤為0.09億元。營業收入為0.65億元,財務費用為0.24億元,營業利潤為0.11億元,凈利潤為0.09億元。

04 產業互聯網公司賺錢不靠互聯網

歐冶云商號稱國內鋼鐵產業互聯網第一大平臺,無論從其收入規模還是其毛利構成,該公司仍屬于貿易公司,互聯網特征不夠明顯,做大收入規模的手段與傳統的供應鏈管理公司無異。

金融在產業互聯網平臺中扮演的角色舉足輕重,歐冶云商在上市前剝離了除支付公司外的其他金融工具公司,一方面是從國內上市規則的考慮,另一方面也有其經營壞賬相關。一家收入千億的公司,毛利潤為12.5億元,凈利潤僅為4.85億元。

2019年金融一筆壞賬就達1.18億元,這對于歐冶云商可以稱之為“黑天鵝事件”,剝離可以說是明智的,但是歐冶云商的未來離不開歐冶金服的支持,只是從控股到股東關聯的合作而已。

整體來講,產業互聯網企業目前的現狀就是貿易為主,互聯網仍為概念,即使上市,其投資價值一般。雖然2022年PEVC的投資熱賽道是產業互聯網板塊,從未來IPO的可能性來看,成功率一般。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。