年輕人越來越”摳門”,導購電商平臺的狂歡年代要到來了?

據報道,曾為”電商導購第一股”淘粉吧重啟上市計劃,其已與國泰君安簽署上市輔導協議,擬于A股掛牌上市。淘粉吧的再次上市,似乎意味著導購電商平臺的春天將至。

然而,曾在新三板掛牌后再摘牌的淘粉吧,如今能否如愿沖刺A股?它又有何阻礙?在消費者越來越”摳門”的年代下,導購電商市場空間又有多大?導購電商平臺是一門好生意嗎?

上市之心不死,淘粉吧沖刺A股

公開資料顯示,淘粉吧成立于2010年,是一家導購電商類平臺,為用戶提供購物前優惠券,購物后返利等服務,其合作伙伴覆蓋了國內大多數電商平臺,包括天貓、淘寶、京東等,其返利高達95%。

此外,淘粉吧創始人劉俊為最大股東持股31.67%,其次林濤持股14.93%,董事兼副總經理萬力持股14.75%,吳文濤持股6.74%。而這其中,創始人劉俊持曾任原支付寶無線事業部資深經理一職,吳文濤曾就職于支付寶。

可見,淘粉吧的管理層中半壁江山都來自于阿里,淘粉吧間接上屬于阿里導購電商上的一匹黑馬。另據觀測,阿里導購電商類平臺還有淘寶網、淘寶聯盟,但淘粉吧位居行業第二梯隊的市場地位,奠定了其處于阿里導購電商平臺中領頭羊的地位。

作為阿里導購電商黑馬的淘粉吧,如今沖刺A股真的能如愿嗎?但值得注意的是,在2015年12月,淘粉吧曾登陸新三板,彼時被稱為”電商導購第一股”,2018年又因為”躲避”三類股東的原因在新三板摘牌。

在淘粉吧沖刺A股之際,老對手返利網率先出擊,其借殼ST昌九謀求上市但進程受到阻礙。處于行業第一梯隊的返利網上市都遇阻,這是否透露出導購返利市場前景不佳呢?不受資本市場青睞呢?淘粉吧又何以沖刺A股?

“精打細算”的年輕人,有多大的商業價值?

“一切皆可返利”的導購電商平臺,是”精打細算”年輕人的狂歡場。

在淘寶、拼多多或者京東的評論區,隨處可見”s單式”的產品優惠劵分享的長篇評論;再到微信或者QQ群里,分享購物返劵鏈接的行為也層出不窮。在新消費時代下,大家似乎沉浸在復制各類鏈接去得到優惠券、購物券、返利優惠券等任務中。

然而,正是有越來越多”精打細算”的年輕人加入,導購電商平臺迎來了新春天。據艾媒咨詢數據顯示,2018年中國電商導購用戶規模已達3.03億人次,2019年的用戶規模將達到3.45億人次,2020年更是會達到3.81億人次。

電商導購用戶規模的持續增長,透露出導購電商平臺發展潛力巨大。另外,小鎮青年(三四線以下城市)群體也開始崛起于導購返利市場。根據《2019年中國數字消費者趨勢報告》,三四線城市的35歲以下年輕消費者網購比例均超過90%,整體網購比例也超過80%,與一、二線城市所差無幾。

另外,淘粉吧曾在618購物節透露,二三線以及四五線”小鎮青年”在內的用戶需求,正以超新一線增幅的趨勢,彰顯出其消費需求和消費能力的崛起。

由此可知,導購返利市場前景可觀,表現在市場上是導購電商平臺猶如春筍般冒出。近年來,除開早已成立淘粉吧、返利網等平臺,卷皮網、哎呦有型、AC派、識貨、一淘網、芝麻鯨等后浪涌起。

其中,返利網作為導購電商頭部平臺,其累計用戶數已經破2.4億,月活超1300萬。截止2020年11月11日,全平臺為用戶省錢1.6億元。另外,返利網借殼上市之際,其擬定了三年盈利6億元的計劃。

就是這樣一家靠賺取電商平臺傭金與打廣告的導購電商平臺,三年盈利計劃僅達到6億元。對比電商直播行業下達4億用戶數的淘寶直播,其全年成交額就破2000億元。可見,導購電商行業中還有很大一部分商業空間可以挖掘。

所以可知道的是,電商導購返利平臺用戶規模潛力巨大,但商業變現能力不足。但無置可否的是,精打細算的年輕人催生了這類平臺。然而,作為導購電商行業下的一員,淘粉吧有何種魅力沖刺A股?它又有多大的想象空間呢?

主打”海粉社區”,淘粉吧想象空間又如何?

“用購物花掉的錢賺錢”,這句廣告標語是不是非常吸引理性消費者的目光。沒錯,這是淘粉吧的廣告標語,目的很明確正是吸引”精打細算”的年輕人,而其憑借高達95%的返利也吸引力不少用戶。然而,淘粉吧的想象空間幾何?

首先,在主營業務上,淘粉吧主營導購返利業務、線下拉新業務、廣告業務等。其實,光從淘粉吧的主營業務上看淘粉吧平平無奇。但是,淘粉吧不止于做導購返利業務,其還打造屬于年輕女性的試衣間。例如”愛穿搭”,這款AI虛擬換裝的功能為不少女性購物前提供了線上試衣場景,正吸引廣大女性的聚集。

另外,服務于廣大電商平臺用戶的淘粉吧,其實就是一個”海粉社區”。為各大電商平臺”粉絲”提供導購返利服務,大家才能以更加優質的價格與性價比買到自己合適的商品。然而,作為原支付寶的高管的淘粉吧創始人劉俊持,起初平臺用戶大多來自淘寶,其在一定程度上在擔任了淘寶引流器的職務,也為同樣是服務于阿里下沉野心上的一員,以督促消費者在淘寶上買買買的行為。

其次,在用戶畫像上,淘粉吧主打一二線城市用戶,現在正向小鎮青年靠攏。由于理性消費群體的轉移,剛開始理性消費是從一二線城市衍生出的購物行為,后期隨著移動互聯網的普及,小鎮青年成為新增長點,她們更愛省錢與慢節奏的生活下大把的空余時間更貼切導購電商平臺用戶的畫像。

最后,在商業變現上,淘粉吧通過導購平臺常見的賺傭金和廣告業務模式。淘粉吧通過提供導購服務,來建立連接起用戶與電商平臺間的交易機制,以提取交易傭金的方式實現盈利。

另外,隨著用戶數目的增長與穩定,淘寶吧將這些流量通過廣告的方式進行變現。其APP內都內置了一些廣告,用戶點擊或下載等淘粉吧就可進行提成。與此同時淘粉吧還增設互聯網金融、外賣補貼等業務,進一步擴充了自己的業務范圍,為多方面尋求變現找渠道。

但是,主業是導購返利的淘粉吧天花板也明顯,為了吸引與穩固用戶,它需要承諾較競品更快的返利速度,而在與商家結算的時間卻更晚,平臺先要進行墊付。存在資金回籠不周與壞賬的可能性,而這也是導購電商平臺普遍存在的問題。

持續走下坡路,淘粉吧上市之路不好走

淘粉吧雖然是淘寶流量池及其粉絲收割機,但淘粉吧市場地位卻不升反降,上市之路注定坎坷。那么,淘粉吧沖刺A股究竟有哪些阻礙呢?

第一,營收、凈利增速放緩,想要進入導購電商行業第一梯隊很難。財報數據顯示,2013年—2017年,淘粉吧營收分別為5050萬、9856萬、1.23億、1.33億與2.03億;凈利潤分別為898萬、2092萬、2754萬、1181萬與3007萬。

從數據圖上可看出,淘粉吧雖然營收規模連年上漲,但增速已然放緩;在2016年凈利潤甚至出現了負增長。

導致淘粉吧營收與凈利增速承壓因素包括整個導購電商市場增速放緩因素,但更多的是行業處于一片競爭紅海。目前而言,導購電商行業并未誕生真正意義上的龍頭企業,競爭格局一直都比較激烈。而在淘粉成立已有十年,依舊難以摸到行業第一梯隊的寶座。

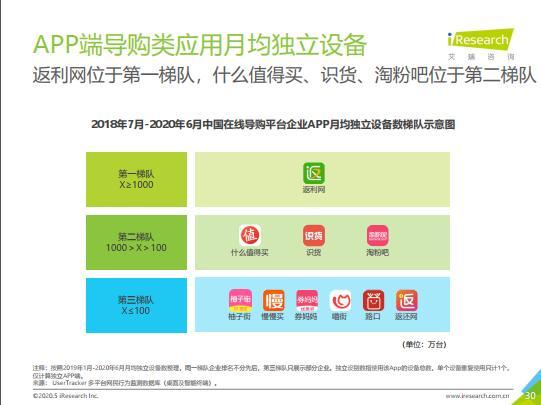

據艾瑞咨詢數據顯示,2019年第三方導購類應用中,”返利網”APP月獨立設備數、月總使用次數名列行業第一;什么值得買、識貨與淘粉吧位列第二梯隊。

圖源:艾瑞咨詢

第二,淘粉吧成為投訴”重災區”。據電數寶數據顯示,2019年度”淘粉吧”共獲得9次消費評級,1次獲”不建議下單”評級,6次獲”謹慎下單”評級。另據消費調解平臺電訴寶數據顯示,”淘粉吧”存在霸王條款、凍結商家資金、客服問題等問題。

其實,投訴風波也同樣是行業痛點問題。大多導購返利平臺都存在優惠力度低、返利不到賬及到賬提現慢等情況,最終也只能導致導購電商平臺間各類投訴事件層出不窮。而作為以返傭金為主的盈利模式,平臺也很難平衡返利力度與盈利兩者間的天秤,所以用戶不滿的事件也越來越多。

第三,淘粉吧上市進程受阻最實質的一道坎是,淘粉吧曾投資的互聯網金融平臺瑪瑙灣被立案調查過。據了解,2016年淘粉吧與杭州瑪瑙灣科技有限公司攜手打造一款P2P網貸平臺”瑪瑙灣”,但在2020年瑪瑙灣因涉嫌非法吸收公眾存款被警方立案偵查,相關資產被查扣中。

再據企查查數據顯示,瑪瑙灣的全資股東杭州瑪仔控股有限公司,淘粉吧持有20%的股份。也可以這么說,淘粉吧間接持有瑪瑙灣20%的股份。然而,一家企業上市前,大家肯定會考慮這家公司各種風險程度,而瑪瑙灣事件也勢必影響淘粉吧的上市進程或融資規模等。

總的來講,隨著大家理性消費心理的興起,導購電商這種購物、賺錢兩不誤的電商平臺未來前景可觀,但拿淘粉吧這家導購平臺來看,其問題還有很多這也同樣是行業的痛點。未來,淘粉吧上市能否擺脫重重難關,重回”導購電商第一股”,還得綜合看這家公司未來發展戰略與市場的反應。

聲明:本文由網站用戶竹子發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。