為應對新型冠狀病毒肺炎疫情沖擊,中央政府、中國人民銀行以及各地方政府等陸續(xù)出臺金融支持政策,旨在幫助企業(yè)渡過此次危機。那么,金融政策會助力中小企業(yè)渡過難關嗎?鑒于此,中國企業(yè)創(chuàng)新創(chuàng)業(yè)調查(ESIEC)聯盟于2月10日起開展新冠肺炎疫情下中小微企業(yè)生存狀態(tài)專項調研。

為了和企業(yè)在正常條件下的經營具有可比性,本報告僅用2018和2020兩輪調查中可追訪到的樣本數據,并通過分析企業(yè)的實際需求、金融市場的供給結構、以及潛在的交易成本這三個角度,進行統(tǒng)計分析報告。統(tǒng)計結果會因為使用樣本數量有些偏差,但不影響整體趨勢。

一、新肺疫情沖擊下企業(yè)的外部融資需求:41%的企業(yè)有融資需求,其中疫情新增僅占11.5%

本報告按照企業(yè)應對現金流短缺的方式,將企業(yè)分為三類:一是存在外部融資需求,包括向正規(guī)金融、互聯網和小貸公司、民間借貸申請貸款或股權融資。二是不存在現金流短缺的問題,定義此類企業(yè)為無融資需求的企業(yè)。三是通過降低運營成本等非外部融資途徑應對現金流短缺問題。全國平均而言, 41%的企業(yè)需要申請外部融資來應對資金短缺,本文定義這部分企業(yè)存在融資需求。當然,采用其它途徑的企業(yè)可能有潛在的融資需求,其中17%的企業(yè)通過供應鏈信用解決經營問題。但從統(tǒng)計來看,約31%左右企業(yè)通過裁員或降薪方式應對資金短缺,而不是選擇外部融資。有32.8%的企業(yè)明確表示不存在現金流短缺問題。該結果意味著,約60%的企業(yè)不存在現金短缺問題,或者即使有也選擇通過非外部融資途徑來解決資金問題。為此,金融供給也許不會被這部分企業(yè)使用。

當然,不同地區(qū)的外部融資需求存在差異。廣東和甘肅的中小企業(yè)在此次疫情沖擊下的外部融資需求高于全國平均水平。浙江、上海、河南和遼寧的企業(yè)外部融資需求較少,更多的是不存在現金短缺,或希望采用非外部融資途徑解決(如圖1所示)。

圖1 新肺疫情沖擊下的融資需求

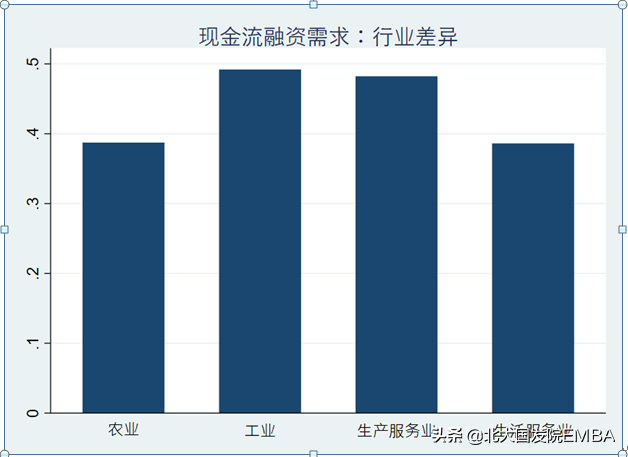

目前各地的金融供給政策,大多針對疫情影響較大的行業(yè),比如生產性服務業(yè)(如:物流、交通運輸等),生活服務業(yè)(住宿餐飲、批發(fā)零售業(yè)等)。然而,這些行業(yè)企業(yè)的外部融資需求可能并不高,有超過一半企業(yè)并不需要融資。如圖2所示,報告按照農業(yè)、工業(yè)、生產服務業(yè)和生活服務業(yè)四大類劃分統(tǒng)計,企業(yè)的外部融資需求占比分別為:38.7%;49.2%;48.2%和38.6%。因此,金融扶持是按照疫情影響來匹配行業(yè),還是根據企業(yè)的實際融資需要來匹配,是一個值得進一步討論的問題。

圖2 現金流融資需求的行業(yè)分布

那么,這些有融資需要的企業(yè),其自身的現金流可以維持多久呢?如圖3統(tǒng)計顯示,現金流僅能維持1個月以內的企業(yè)中,有70%需要外部融資。意味著,即使現金無法維持到2月底,依然有30%的企業(yè)不需要通過融資途徑解決問題。隨著企業(yè)自身資金實力的增長,外部融資需求比例持續(xù)下降。資金能夠維持生存6個月以上的企業(yè),僅20%的企業(yè)需要申請外部融資。由此可見,一半左右的企業(yè)需要的融資服務是應急性的、短期而非長期需求。

圖3 現金流融資需求的緊急程度

然而,上述有外部融資需求的企業(yè)是因為新肺疫情沖擊新增加的融資需求,還是長期存在的需求呢?換言之,有的企業(yè)可能一直存在融資需求,并非是針對疫情影響。為此,如果受訪企業(yè)在2018年沒有融資需要,因2020年的疫情影響才有融資需要,本文將此類企業(yè)定義為新肺疫情沖擊下新增融資需求。

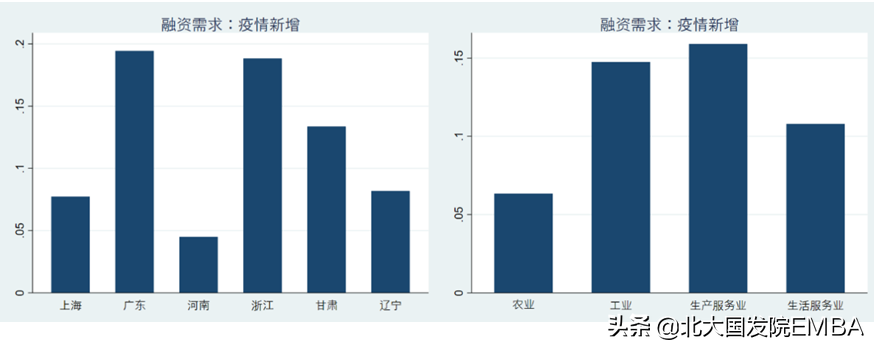

平均而言,全國因為疫情沖擊新增加融資需求的企業(yè)占比為11.5%。其中,廣東和浙江最高,約19%。因為在正常情況下,這兩個地區(qū)企業(yè)的融資需求不高,分別有48%和59%的企業(yè)不需要外部融資(如圖5)。甘肅其次,新增的融資需求占14%。上海和遼寧新增的融資需求僅為8%,河南最低僅占4.5%(如圖4)。當然,受到疫情沖擊比較大的生產服務業(yè)的新增融資需求最高,占16%,工業(yè)新增融資需求14%,生活服務業(yè)新增融資需求11%,農業(yè)新增融資需求僅為6%。因此,金融服務供給可能還需要進一步區(qū)分企業(yè)的融資需求是長期存在的,還是因為此次疫情新增的。如果能加以區(qū)分詳細區(qū)分,則會更精準的提供金融服務。

圖4 疫情新增融資需求的分布

二、金融供給結構:37%的企業(yè)存在長期融資約束。疫情下,新增非正規(guī)融資需求約占17%,新增正規(guī)融資需求僅占3%

企業(yè)有融資需要,就一定可以獲得貸款嗎?我們接下來看看常規(guī)下金融供給結構。

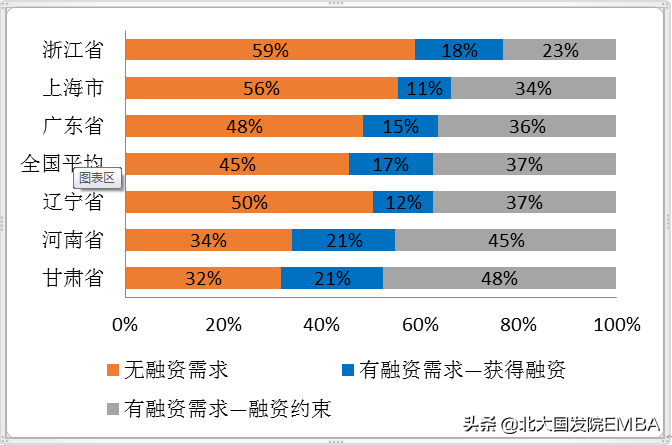

圖5統(tǒng)計了2018年調查企業(yè)獲得金融服務的情況。藍色部分為有需要并獲得了外部融資,全國平均僅占17%。灰色部分為受到融資約束的企業(yè),全國平均占37%。浙江、上海和廣東的金融服務覆蓋率高于全國平均水平,遼寧和全國接近。而甘肅和河南的金融覆蓋率明顯低于全國水平。該結果表明,中小企業(yè)的融資約束是個長期問題,如果不進行根本性改變, 37%受到融資約束的企業(yè),在此次疫情中也很可能繼續(xù)被拒之門外。換言之,給定企業(yè)有融資需要,如41%有外部融資需求的企業(yè)中,將有68.5%無法獲得融資服務(37%/(37%+17%))。

圖5 常規(guī)下的融資約束

應對此次新肺疫情沖擊,各金融服務機構會起到多少作用呢?本文進一步統(tǒng)計了常規(guī)條件下金融市場各渠道的供給結構,根據獲得融資的企業(yè)的融資來源進行統(tǒng)計。并將金融供給結構劃分為四類:正規(guī)金融、民間借貸、互聯網小貸和股權融資,詳見圖6。正常條件下,有67%的企業(yè)通過正規(guī)金融渠道獲得融資服務,33%使用民間金融、互聯網小貸融資或股權融資。新肺疫情沖擊下,企業(yè)會選擇多個途徑來解決融資問題(各渠道占比加總高于100%)。統(tǒng)計來看,70%的企業(yè)計劃申請正規(guī)金融貸款,比正常情況下僅提高3%。24%的企業(yè)計劃使用民間借貸,比正常條件下提高8%。有14%企業(yè)計劃申請互聯網金融或者小貸公司貸款,低于常規(guī)的15%。股權融資比例明顯提高,占11.2%,比常規(guī)高出10%。因此,應對此次疫情沖擊,降低正規(guī)金融的融資約束比例,加強提高非正規(guī)金融服務覆蓋率,則更有可能滿足企業(yè)的融資需要。

圖6 融資供給結構:常規(guī)VS新肺

三、交易成本:正規(guī)與非正規(guī)的優(yōu)勢比較

金融需求和供給之間的匹配過程是存在交易成本的。如果成本越高,就會降低供需的匹配效率。其中,融資交易成本來自于兩部分:(1)金融供給者甄別、信息甄別的成本。眾多研究經驗表明,正規(guī)金融體系在甄別小企業(yè)信息時,審批手續(xù)和周期相對較高,成本相對較高,這也是不愿意為中小企業(yè)提供貸款的主要因素之一。(2)企業(yè)家主動了解政策提供自身有效信息的成本。

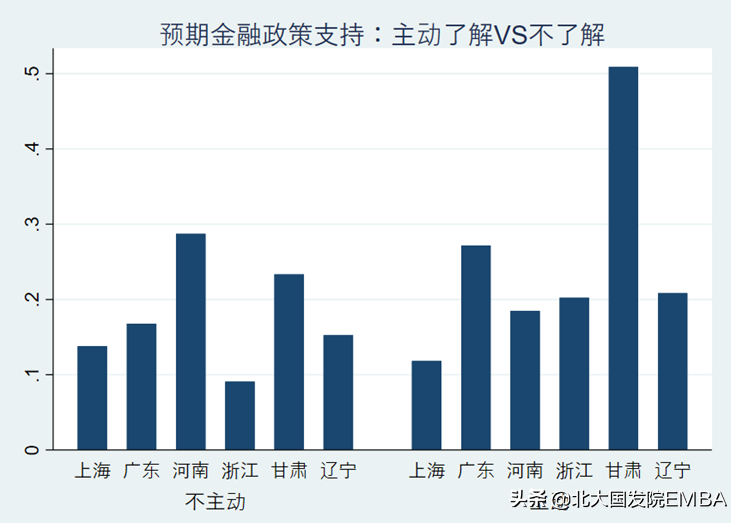

圖7 企業(yè)家主動了解政策信息對其融資需求的影響

ESIEC2018年調查顯示,有38.8%的企業(yè)家不會主動去了解政策。有融資約束的企業(yè)中,自我約束的企業(yè)占比為52%。意思是,有52%的企業(yè)即使有融資需求,也不會去申請,因為他們認為申請也會被拒絕。圖7統(tǒng)計了愿意主動了解政策和不愿意主動了解政策的企業(yè)家,對于應對此次疫情期望得到金融扶持的差異。

結果顯示,愿意主動了解政策的企業(yè),期待獲得融資幫助的比例高于不愿意主動了解的企業(yè)。在甘肅特別明顯。在上海、遼寧,不管是否愿意主動了解政策,對于金融政策的需求都不高。該結果表明,約四成中小企業(yè)家可能因為不了解政策,最終因為過高的交易成本而放棄融資。與此相對,非正規(guī)金融存在信息優(yōu)勢,交易成本較低。這也可以解釋為什么疫情沖擊下,新增的非正規(guī)融資需求高于對正規(guī)融資的需要。因此,非正規(guī)金融比正規(guī)金融,在短期金融服務上,存在成本優(yōu)勢。

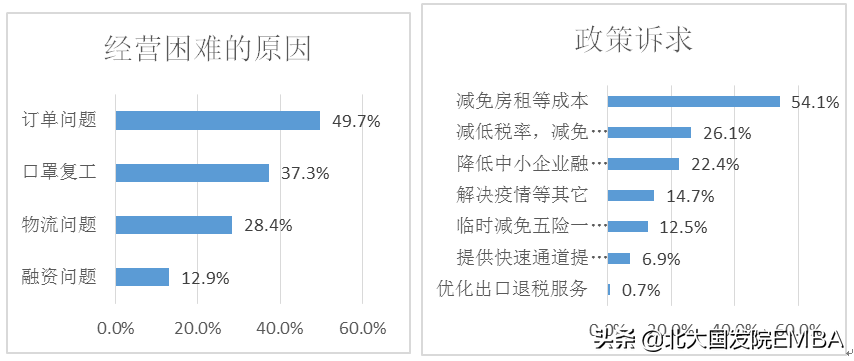

如果企業(yè)無法獲得外部融資,是不是就沒辦法生存了呢?本文繼續(xù)統(tǒng)計了外部融資服務在企業(yè)家預期中的排序。如圖8所示,面臨疫情沖擊,企業(yè)經營中最困難的問題是訂單減少或者無法支付訂單,占50%。最不重要的問題是融資問題,包括認為融資難,或者貸款無法償還兩個方面,僅占13%。同樣,在企業(yè)家的政策訴求中,融資需求,如降低企業(yè)融資成本、延長貸款期限或者減免債務,在所有政策訴求中排位第三,僅有22.4%認為解決融資問題是對企業(yè)應對疫情的有效因素。因此,金融支持政策在企業(yè)應對疫情短期沖擊的選擇中,并不是最重要的因素。

附表1 關于金融政策的梳理表

四、結論與政策啟示

金融支持助力中小企業(yè)有效應對疫情是目前政策的焦點之一,那么是否有效,或者如何有效值得更多討論。本報告通過中國企業(yè)創(chuàng)新創(chuàng)業(yè)(ESIEC)兩輪的追蹤調查(2018和2020)數據統(tǒng)計發(fā)現:(1)面對此次疫情,僅41%的中小企業(yè)存在外部融資需求,隨著企業(yè)自有現金流的增加,該比例持續(xù)下降。(2)疫情影響下,11.5%為新增加的融資需求(疫情下有需求,而正常條件下不需要)。(3)金融供給結構中,雖然正規(guī)金融服務占比最高,接近70%。但如果疫情下不能調整貸款條件,受到融資約束的37%的企業(yè)仍然無法獲得融資服務。(4)疫情影響下,企業(yè)對于非正規(guī)融資的需求相比常規(guī)下提高17%,正規(guī)融資需求僅提高3%。該結果有以下幾點政策啟示:

第一,疫情沖擊,新增融資需求并不高,更多的是長期的融資需求。因此,金融服務供給需要區(qū)分企業(yè)的長期需求與短期需求,進行精準服務。此外,金融服務是按照疫情影響大的行業(yè)或者地區(qū)來匹配,還是按照企業(yè)的實際融資需求來匹配值得進一步思考。

第二,疫情沖擊下,企業(yè)的融資需求,更多的是提高非正規(guī)金融,尤其是合資等股權融資方式來解決資金短缺問題。對于正規(guī)金融的需求僅高出正常情況下3%。為此,正規(guī)金融體系應重點考慮的是企業(yè)的中長期需要,以降低融資約束為主。針對疫情的影響,金融政策應將重點放在適當鼓勵非正規(guī)金融市場的融資供給層面。很可惜,從目前的政府的金融政策中,我們幾乎沒看到關于如何發(fā)揮非正規(guī)金融市場的作用的方案(政策梳理,詳見附表1)。

第三,疫情沖擊下,融資服務對于解決企業(yè)問題的貢獻相對靠后。意味著即使沒有金融服務,對企業(yè)應對疫情的影響很可能也不大。因此,金融服務僅僅是“錦上添花”,并不能起到“雪中送炭” 的作用。當然,如果疫情持續(xù)時間較長,那么金融問題將會成為維持企業(yè)生存的關鍵因素。然而,如果金融政策過多,或者強行推進銀行政績,加上地方政府的層層加碼,很可能將金融資源進一步集中流向具有融資優(yōu)勢的大企業(yè),對解決中小企業(yè)融資約束更不利。同時,那些專攻政策或者有關系企業(yè)更容易拿到貸款,反而擠出了把集中精力搶救訂單,實現復工等工作放在重點上的實干的企業(yè)家(productive),滋生了套利性的企業(yè)家(unproductive)。由此推演,融資的錯配會進一步加劇中小企業(yè)的非疫情沖擊下的經營困境。

綜上,我們更希望金融政策的制定是基于企業(yè)實際需求的,以及各地金融供給結構基礎上的有效方案,關于金融政策潛在的副作用值得更多反思和防范。

聲明:本文由網站用戶香香發(fā)表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發(fā)現本站文章存在版權問題,如發(fā)現文章、圖片等侵權行為,請聯系我們刪除。