唯品會是粉色的。

它的LOGO,它的網(wǎng)站主界面,它的外賣包裝甚至對外公布的公告文件,統(tǒng)統(tǒng)都是以粉色作為主基調(diào)。

創(chuàng)立初期,唯品會的女性會員占比一度達到了85%以上。現(xiàn)今,女性用戶占比雖然下降至58%(今年2月極光大數(shù)據(jù)),但無論是消費頻次還是訂單金額,唯品會女性用戶都依然要比男性用戶高出一大截。

近期,隨著姐姐們的“乘風破浪”,唯品會又以合作品牌商的身份刷足了存在感。

自2018年底再次聚焦品牌特賣、回歸服裝銷售以來,唯品會就開始咸魚翻身,股價也連續(xù)6個季度上漲。

人們都說垂直電商的時代早已過去了,而唯品會卻越來越堅挺,這背后自然有其獨特的優(yōu)勢支持,但這一優(yōu)勢也有明顯的天花板。

01

電商界一朵奇葩

相比于其他電商平臺,唯品會有許多常人不能理解的特質(zhì)。

比如“盈利能力”。據(jù)其財報顯示,截至2020年3月31日,唯品會已經(jīng)實現(xiàn)了連續(xù)30個季度盈利,是阿里之外為數(shù)不多的“盈利長跑”選手。

在互聯(lián)網(wǎng)行業(yè)中,以虧損換增長是一件再常見不過的事,而電商更是出了名的燒錢。比如京東在盈利之前曾連續(xù)11年虧損,而風頭正勁的拼多多更是燒錢不斷,其虧損數(shù)額也是從2018年的34.56億元,一路飆升至2019年的59.81億元。

但倘若其GMV(成交總額)、市場占有率、運營模式組合在一起可以講述一個好故事,那么資本市場會很樂意給這些虧損的企業(yè)以較高的估值。

相比之下,一些投資者對唯品會的評價是:

“沒有夢想,一心只想搞錢”。

作為一家垂直電商平臺,唯品會的一枝獨秀也顯得奇怪且突兀。

成立于2008年的唯品會,創(chuàng)立之初就確定了垂直于女性的電子商務平臺的定位,并在很長一段時間內(nèi)都控制在女裝這個單一品類上。

? 工作人員在分揀商品

眼下,隨著大平臺的不斷擴張,

垂直電商的生存空間已經(jīng)被一步步蠶食,幾乎就要成為一個歷史名詞。

同期創(chuàng)立的聚美優(yōu)品已經(jīng)退市,創(chuàng)始人陳歐的工作重心轉(zhuǎn)移到了共享充電寶上;凡客誠品幾近消失,近幾年來最大的消息便是“雷軍卸任凡客誠品董事”,而新聞下最多的評論則是“這個牌子居然還活著”;專注于賣鞋的好樂買和樂淘網(wǎng)也同樣被放生,兩家的創(chuàng)始人一個加入了美團做高管,另一個再創(chuàng)業(yè)做了必要商城。

“死走逃亡傷”的大環(huán)境下,唯品會依然保持著百億美元以上的市值。

這一切看似利好的特質(zhì)背后,與唯品會特有的運營模式有著極大關系。

2016年,周杰倫穿著粉色西裝、以首席驚喜官身份為唯品會代言。而唯品會的運營之道,正藏在當時那句頗為洗腦的廣告詞中:

“

都是傲嬌的品牌,只賣呆萌的價格。”

在普通人看來,這不過就是一句宣稱物美價廉的營銷口號,早已見怪不怪。但仔細研究過唯品會的盈利方式之后,我們才發(fā)現(xiàn)這大約真的不是一句空話。

經(jīng)濟學中,一直存在一個“牛鞭效應”,用來特指供應鏈上需求變異放大的現(xiàn)象。

當信息流從最終客戶端向原始供應商端傳遞時,由于無法有效地實現(xiàn)信息共享,使得信息扭曲并逐級放大,導致了需求信息出現(xiàn)越來越大的波動,此信息扭曲的放大作用在圖形上很像一個甩起的牛鞭,因此被形象地稱為牛鞭效應。

在這一前提下,尾貨積壓便成了品牌廠商們難以解決的一大痛點。

而唯品會所做的,便是通過特價打折的方式,幫助廠商們把尾貨清理出去。其真正的營銷口號其實應該是:

“這些傲嬌的品牌,(由于賣不動了,所以)給大伙兒一個呆萌的價格。”

? 唯品會華東運營總部

事實上,這樣的集中式甩賣,在零售業(yè)高度發(fā)達的美國早有先例。

1970年前后,美國的一些大型服裝廠和日用品加工企業(yè)就開始有意識地利用工廠的倉庫銷售訂單尾貨,這種名為奧特萊斯(Outlets)的經(jīng)營模式也迎來了快速發(fā)展,并最終發(fā)展成為一個獨立的零售業(yè)態(tài)。

所謂唯品會,其實就是“尾品匯”。而其持續(xù)盈利、身為垂直電商而不倒的真正原因,正藏在這一營銷模式之中。

02

賺錢即王道

就垂直電商而言,其核心賣點在于

“品類的垂直性”。

早期這些平臺能做起來,主要是打了時間差,做出了差異化。

在淘寶做服飾的時候,聚美優(yōu)品主打美妝,但當天貓進入美妝領域的時候,聚美優(yōu)品就會受到極大沖擊。再比如當當網(wǎng)早期圖書做得很好,但是京東開始做圖書的時候,京東很快就成為了圖書類第一。

在高頻打低頻的邏輯下,一旦巨頭來搶地盤,垂直電商就變得多余起來。

然而,唯品會的核心賣點在于“清倉大甩賣”。盡管服裝、美妝、母嬰等品類在巨頭平臺上同樣在售,但巨頭的擴張之路才剛剛從“全品類”的追求中結(jié)束,尚未深入到“賣法”全覆蓋的程度。

在這樣的背景下,唯品會有了一定的生存空間。

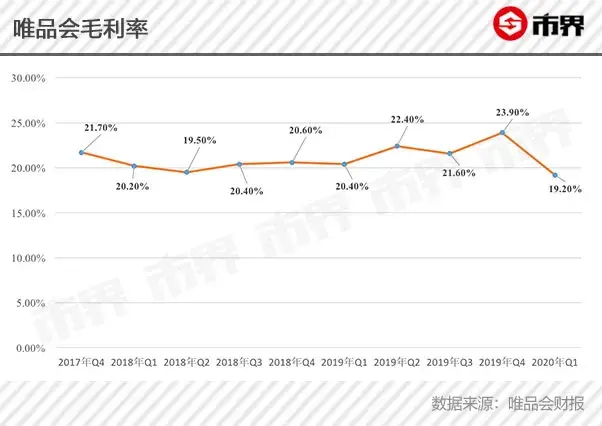

與此同時,由于品類(美妝、服飾)的緣故,唯品會的毛利率遠高于同行,在絕大多數(shù)時期都處于20%以上。

這也是該公司可以做到持續(xù)盈利的重要原因之一。

唯品會的創(chuàng)始人沈亞,是一個典型的溫州人,精明,低調(diào)。

2007年,還在從事手機配件生意的沈亞和合伙人洪曉波進入長江商學院學習,并在此期間產(chǎn)生了電子商務再創(chuàng)業(yè)的意圖。

某天清晨,洪曉波看到妻子正在法國VP(Vente privee)名品折扣網(wǎng)上搶購名牌打折包,這一下給他們提供了創(chuàng)業(yè)的思路。

然而,唯品會全面模仿法國VP的奢侈品折扣模式并不順利。首戰(zhàn)遇挫后,幾乎沒有猶豫,沈亞立馬決定把品類的檔次降下來,既然奢侈品沒人買,那就降到二三線的時尚品類。

在這一轉(zhuǎn)型之后,唯品會迎來了全面爆發(fā)。

“不賺錢,搞什么搞?”這大約是每一個溫商心內(nèi)共同的想法。

唯品會對于成本的控制達到了驚人的地步。多年來,唯品會的市場、研發(fā)和行政三項費用,占營收的比例長期保持在10%以下。

相比之下,拼多多2019年的市場營銷費用為271.7億元,占營收的比例高達90.14%;虧損達85.4億元。

但值得玩味的是,

市場對拼多多給出了超出千億美元的市值,約等于10個唯品會。

顯然,一味只顧賺錢,并不能徹底俘獲投資者的芳心。尤其是在電商行業(yè)殘酷的競爭環(huán)境下,長期發(fā)展的可行性和未來的成長空間,其實更為投資者們所看重。

從這一維度來看,

沈亞是一個優(yōu)秀的生意人,卻未必是一個了不起的企業(yè)家。

03

希望何在?

唯品會是有過野心的。

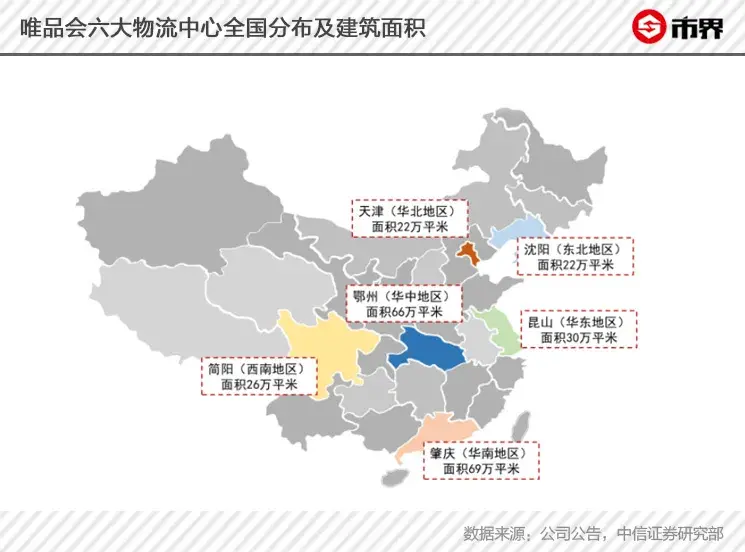

2010年下半年,為革新物流體系,沈亞找來了曾在華潤、當當網(wǎng)及第三方物流公司任職的唐倚智,來擔任倉儲物流主管。

隨后,2013年唯品會更是成立了品駿控股有限公司,在華南、華北、西南、華中等地設立六大倉儲物流中心,總面積超200萬平方米,自建網(wǎng)點4000余個。

公開資料顯示,截至2018年12月,品駿快遞員超3萬人,年投送包裹超2.9億件。

然而,出于成本控制的考量,唯品會在2019年11月宣布與順豐達成合作,并終止了自己旗下品駿快遞的所有快遞業(yè)務。

有意思的是,在那之前品駿還在對外宣布,已經(jīng)連續(xù)實現(xiàn)了22個季度盈利。

一次又一次的精打細算,一場場局部戰(zhàn)役的勝利下,是全面戰(zhàn)場的不穩(wěn)定。

2020年5月27日,唯品會披露的2020年第一季度財報顯示,其第一季度總凈營收為188億元,同比下滑11.7%;凈利潤為6.848億元,同比下滑21.5%;活躍用戶總數(shù)為2960萬人,去年同期為2970萬人,降了10萬。

營收、利潤、活躍用戶,刀刀見血。

作為一家市值大起大落、近日又在連連上漲的企業(yè),唯品會確實有其獨有的優(yōu)勢。

論便宜,唯品會不是拼多多的對手;論高檔,無數(shù)家奢侈品也已經(jīng)在天貓上開通了官方旗艦店。但唯品會依然憑著一手綜合實力,于間隙中找到了適合自己的生存空間。

然而,

生存空間不等于發(fā)展空間。令人擔憂的是,“品牌特賣”這一核心優(yōu)勢,并不是“時間的朋友”。隨著行業(yè)的進一步發(fā)展演變,唯品會恐怕很難守住自己最為關鍵的護城河。

04

前方,巨頭與時代的雙料沖擊

無論說的再天花亂墜,品牌特賣其實也都隸屬于供應鏈優(yōu)化的一環(huán)。而持續(xù)優(yōu)化供應鏈,則是每一家巨頭堅定不移的持久戰(zhàn)略。

早在2013年,京東就曾對標唯品會推出過“京東閃團”的業(yè)務,第一批合作對象中就囊括了三星、博朗、方太、羅萊、雷朋、杜蕾斯等大品牌。

隨后的日子里,京東更是陸續(xù)上線了“特價秒殺”“每日特價”“品牌閃購”等多項業(yè)務,其本質(zhì)邏輯與唯品會的品牌特賣并無區(qū)別。

另一邊,阿里也在持續(xù)優(yōu)化自身與供應鏈上游之間的鏈路關系。在特賣領域,從“天天特價”到“天天特賣”再到“天天工廠”,如何以最低的價格拿到貨源,一直都是阿里的題中之義。

更重要的是,官方旗艦店在天貓平臺上的直營,更是從本質(zhì)上擊穿了唯品會的護城河。

在這一生態(tài)下,尾貨的處理不過是旗艦店的一個階段性促銷活動。

隨著經(jīng)驗的累積,大牌廠商們也會逐漸摸索出電商時代的運營之道,進而對唯品會這一渠道的依賴程度大幅減少。

盡管如此,巨頭的傾軋還只是對這一存量市場的爭奪。

只要“牛鞭效應”存在,縱使屆時唯品會的市場份額減少了一些,但由于其在該領域的長久積累以及對忠實用戶心智的占領,生存還是問題不大的。

中信證券一份研報認為,電商中與唯品會形成競爭的主要有三類:專業(yè)特賣電商(唯品會、聚美優(yōu)品)、社交拼購電商(拼多多)、綜合電商特賣頻道(天貓、京東)。唯品會作為特賣電商的龍頭,規(guī)模優(yōu)勢明顯。

長遠來看,

還有一朵烏云始終徘徊著,時刻準備著徹底摧毀“尾貨甩賣”這一市場。

這朵烏云的名字,就是C2M(用戶直連制造)。

在電商行業(yè)中,C2M作為未來趨勢已經(jīng)達成了行業(yè)共識,天貓、京東、拼多多都在花費極大的精力去推動這一業(yè)務變?yōu)楝F(xiàn)實。

該模式基于互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能,以及通過生產(chǎn)線的自動化、定制化、節(jié)能化、柔性化,運用龐大的計算機系統(tǒng)隨時進行數(shù)據(jù)交換,按照客戶的產(chǎn)品訂單要求,進而生產(chǎn)出精準數(shù)量的特定產(chǎn)品。

前文提到,牛鞭效應出現(xiàn)的根本原因在于信息傳遞的失真。最常見的情形是,商場代理商向城市代理商訂了100件貨,城市代理商擔心不夠用,就會向上級代理商再多訂1到2成的貨,層層傳導之后,積壓下大量的庫存。

其本質(zhì)是生產(chǎn)過程中的缺陷漏洞,而唯品會所從事的“品牌特賣”,則是為這一缺陷打的“補丁”,可以說是治標不治本。

? 唯品會線下專賣店

而隨著大數(shù)據(jù)技術和C2M的發(fā)展,這塊“補丁”會越來越小。

目前來看,C2M距離完全實現(xiàn)還有較長一段距離。但擠壓唯品會,可能不需要C2M的徹底實現(xiàn)。

只要品牌商可以通過消費者大數(shù)據(jù)計算出較為精確的訂單數(shù)量,他們就可以做到將庫存降到最低。而依托于庫存紅利的唯品會,也將在那時失去存在的意義。

眼下,直播電商的興起就已經(jīng)在某種程度上縮短了工廠到消費者的鏈路,減少品牌庫存的產(chǎn)生。而主播的存在,則在一定程度上發(fā)揮了“買手團隊”的價值。

事實上,世界上的任何一種商業(yè)模式都有其獨有的時間窗口,也從不存在一勞永逸。

在“牛鞭效應”這一痛點沒能徹底解決之前,唯品會拿出的解決之道確實為整個市場緩解了該問題,從而也給其自身帶來了巨大利益。

但隨著科技的持續(xù)發(fā)展,這一時間窗口終將會關閉,進而產(chǎn)生更好的解決辦法來替代。

對每一家正走在路上的企業(yè)來說,有一項抉擇是其所必須面對的——

究竟是不斷調(diào)整以適應時代的變化,在焦慮中活下去,還是守住成熟的業(yè)務,并盡可能保障盈利?

二者之間沒有對錯。但對于投資者來說,其價值必有高低。

聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發(fā)現(xiàn)本站文章存在版權問題,如發(fā)現(xiàn)文章、圖片等侵權行為,請聯(lián)系我們刪除。