曾雄,高級經濟師、產業互聯網專家,贛江匯資深會員,上海市專家引進人才,上海立信會計金融學院客座教授&產業互聯網研究中心主任,上海浦東國際金融學會物流金融專委會專家委員、高級研究員,廣州青年創業商學院特聘教授。擁有近三十年經濟管理經驗,中國產業互聯網先期實踐者,多家政府和集團公司戰略顧問。

上海東塍科技發展有限公司CEO,上海中渤電子商務發展有限公司執行董事總經理,上海百聯集團百聯大宗授權服務機構負責人,上海佰所仟訊商品通大宗交易平臺授權服務機構負責人。 曾主持策劃國內國際多個重大產業互聯網平臺項目;主導與多個地方政府合作,擔綱策劃“區域經濟+產業互聯網”、“特色小鎮+產業互聯網”及“產業互聯網新城”等建設項目,推動區域經濟轉型升級及產城一體化建設。

8月30日,這個日子對供應鏈金融有點特別!

8月30日消息,上海市人民政府辦公廳印發《關于本市積極推進供應鏈創新與應用的實施意見》(以下簡稱《實施意見》)的通知。《實施意見》明確,到2020年,形成一批供應鏈發展新技術和新模式,基本形成覆蓋本市重點產業的智慧供應鏈體系。

重點任務方面,《實施意見》提出七個方面要求。其中,第四個方面要求是規范穩妥發展供應鏈金融。鼓勵商業銀行、供應鏈核心企業等建立供應鏈金融服務平臺,為供應鏈上下游中小微企業提供高效便捷的融資渠道。鼓勵供應鏈核心企業、金融機構與中征應收賬款融資服務平臺對接,發展線上應收賬款融資等供應鏈金融模式。

無獨有偶,也是8月30日,《金銀島金聯儲全線爆雷!2.9億資管計劃無法兌付,25億去向不明,賬戶資金僅四五百萬!》的消息全國不脛而走。

一個是積極的、正面的消息,一個是消極的、負面的消息,一邊是海水一邊是火焰!穿透金銀島金聯儲全線爆雷現象,我們來談談供應鏈金融的本質。

金銀島金聯儲全線爆雷現象的本質是什么?

金銀島是主營大宗產品的產業互聯網交易平臺,其成立于2004年,公司業務覆蓋石油、煤炭、礦石、有色金屬、鋼鐵等10余個大宗產品種類,擁有超過120多萬家企業用戶,平臺GMV超過1000億元,產業鏈金融累計投放近600億元。2016年公司營業收入7.3億元,利潤總額1.35億元,凈利潤1.18億元。

這份成績單放在全國的產業互聯網平臺來看,業績是非常不錯的。

8月初,金銀島資金鏈斷裂,旗下互聯網金融平臺亦發生爆雷事件,金銀島系全線潰敗。

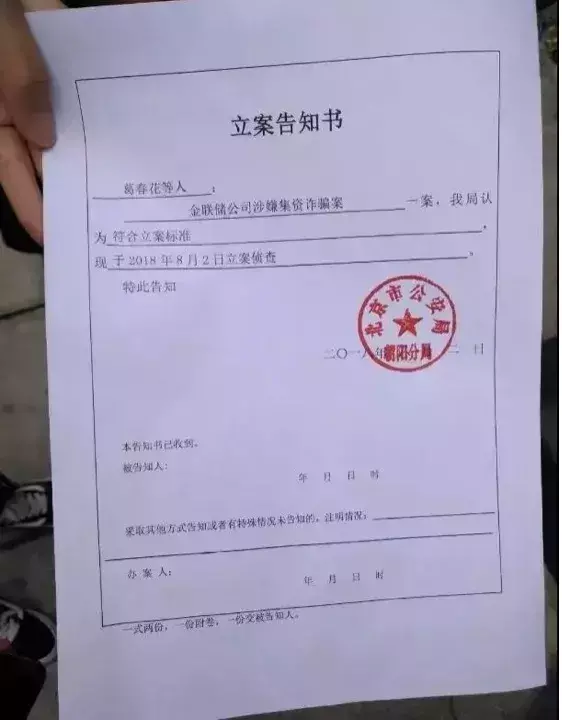

金聯儲爆雷,涉及投資者3萬多人、圈走資金超25億元。加上違約的資管計劃和在違約路上的資管計劃,涉及資金達到近40億元。據投友與朝陽經偵的溝通,已對金聯儲立案偵查,案由為集資詐騙,目前金銀島與金聯儲的十多個賬戶中,只有四五百萬的資金。

警方對金聯儲立案為集資詐騙,金聯儲資金投向資金鏈金融,種種線索捋下來,除了金銀島業務發展過程中的風險控制缺位、資金流動性補充不足,金銀島更大問題或指向業務規模與增速的協調、金融欺詐等風險。

這家是國內最早做大宗電商平臺和供應鏈金融服務的企業,中間大發展時內部管理各種混亂,做金融或者類金融業務的如果管理混亂注定暴雷只是時間問題,到如今這個行業正要進入快速道時,它卻成為了行業的先驅。

透過現象看本質,金聯儲爆雷最核心的問題是李逵變李鬼,供應鏈金融變信用貸。

金銀島旗下P2P平臺金聯儲資金投向資金鏈金融,而不是供應鏈金融,將供應鏈從企業端布局到個人端,利用互聯網做個人借貸,本質上金聯儲是金銀島產業互聯網業務向個人的借款的金融平臺,是供應鏈金融的變種。

警方對金聯儲立案為集資詐騙,金聯儲資金投向資金鏈金融,種種線索捋下來,除了金銀島業務發展過程中的風險控制缺位、資金流動性補充不足,金銀島更大問題或指向業務規模與增速的協調、金融欺詐等風險。

供應鏈金融的本質是什么?

2017 年 10 月 13 日,國務院辦公廳發布《關于積極推進供應鏈創新與應用的指導意見》,簡稱“84 號文”,意見指出“鼓勵供應鏈核心企業、金融機構與人民銀行征信中心建設的應收賬款融資服務平臺對接,發展線上應收賬款融資等供應鏈金融模式。”通過供應鏈金融促進金融與實體經濟的深度融合,這是大勢所趨,市場前景廣闊,為產業核心企業拓展新型金融業務提供了廣闊的舞臺。

供應鏈金融是一個系統化概念,是面向供應鏈所有成員企業的一種系統性融資安排。具體描述為,將供應鏈上的相關企業作為一個整體,根據交易中構成的鏈條關系和行業特性設計融資模式,為各成員企業提供靈活的金融產品和服務的一種融資創新解決方案。

由于依靠真實貿易背景且資金的封閉式運作,降低了商業銀行的風險,為商業銀行帶來了可觀的存款和中間業務收入。

這從某種程度上體現了供應鏈金融的核心價值,即通過供應鏈金融業務讓中小企業從銀行拿錢不再可望而不可及。從銀行的角度則可以通過供應鏈金融平臺將中小企業信貸市場有效打開。

所以,我們不難理解供應鏈金融的本質:供應鏈金融的本質是“加速”與“放大”,是供應鏈金融提供者對供應鏈運作過程中企業形成的存貨、應收、預付等各項流動資產中流動性較差的資產進行流動加速與財經能力放大。

供應鏈金融提供者通過“加速”與“放大”最終提升了供應鏈成員資金周轉效率,具體操作方式是以確定性的未來現金流為直接還款來源,以加速和放大不同供應鏈成員間金融資源的流動性為主要方法,以“自償”閉合性資金運作模式為主要風險控制手段,通過量身定制化的解決方案在為供應鏈成員提供融資的同時,間接提升了供應鏈的協同效率,降低了供應鏈整體運作成本。

線上供應鏈金融平臺的本質是什么?

線上供應鏈金融平臺雖然源于傳統的線下供應鏈金融,但卻不是簡單的供應鏈金融的線上版,而是隨著互聯網技術和大數據應用的日趨成熟誕生出來的一種金融創新。

時至如今,線上供應鏈金融平臺的解決方案提供者已不局限于商業銀行,信托公司、電商平臺、第三方支付公司、P2P平臺、供應鏈專業化服務公司均紛紛參與到供應鏈金融業務當中,結合自身業務特性和行業優勢,在不同業務場景下為各行業提供線上的供應鏈金融解決方案。隨之將逐漸誕生出電商供應鏈融資、P2P+供應鏈融資、大宗商品供應鏈融資等多種模式。當下,甚至少數行業龍頭也開始主動打造線上供應鏈融資平臺。

第一,線上供應鏈金融平臺是信用創造,通過大數據了解企業的運營情況,給予信用支持,而不僅只看財務表面。

傳統的風控只注重對資產負債表、現金流量表、利潤表的審查,而現在風控部門必須綜合研究“四流”,即商流、資金流、物流、信息流,可以說供應鏈金融平臺的發展是市場的必然需求。

從實踐應用來看,以上描述可以理解為將核心企業、供應商、經銷商的經營數據提供給銀行,供商業銀行進行數據分析,以完成對企業直接授信關鍵信息的核定,使得融資流程更加簡單、快速,風險預警更加及時。

從這個角度來看,線上供應鏈金融平臺的發展,目前正逐步取代“ERP+銀行供應鏈金融系統”的模式,而向“供應鏈協同平臺+線上供應鏈金融服務平臺”和“產業電商平臺+線上供應鏈金融服務平臺”這兩種模式發展。

第二,線上供應鏈金融平臺不是革命而是提升。

第一體現在資金利用效率的提升,即把錢以最快的速度投到所需要的地方和能夠創造更多價值的地方;

第二體現在傳統金融機構對企業服務模式和服務理念的提升,打破了傳統的銀行主導模式,以及銀行僅直接面對單個企業提供金融服務,而與核心企業上下游各不相干、各自為戰的局面;

第三體現在核心企業供應鏈管理水平的提升。不僅實現了服務在線化、營銷互聯網化、工作流程標準化以及風控自動化,更深遠的意義在于為銀行、核心企業及其上下游構筑了一個開放的、交互的、信息共享的電子商務平臺,推動了供應鏈運轉方式的極大提升。

供應鏈金融是新賽道,用好政策,杜絕泡沫

目前,中國的供應鏈金融產業仍處在朝陽期,行業標準尚未健全,行業內的競爭者類型多樣,同時還有很多潛在競爭者在場外關注,等待入場時機。產業資本和金融資本之所以涌入供應鏈金融領域,除去供應鏈金融本身有很強的資本親和性外,政府政策的號召和支持起到了極為關鍵的作用。

國務院“部署進一步緩解小微企業融資難融資貴”的政策對供應鏈金融發展無疑又是一大利好。但是除牢牢抓住機遇之外,布局供應鏈金融的企業也必須以正確的方式來享受利好政策,因為國家決不允許供應鏈金融泡沫出現,“積極穩妥”是我國推動供應鏈金融發展的基本要求。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。