上圖為恒生指數與人民幣匯率的波動走勢情況(美元兌人民幣),不難發現這與前文美元指數與恒指走勢對比乃是驚人的一致。

于是我們就有了“內地房地產融資放寬——利率中樞上行——經濟預期扭轉——利率上升——港股流動性充裕——資金風險偏好改變——利好成長股(如快手)”這一鏈條中,內地產業政策的這只蝴蝶翅膀扇動,最終影響的卻是香港資本市場的一次流動性緩解,說起來有點神奇甚至是令人難以置信,但還是被我們找到且進行了驗證。

對于2023年港股的預期我們就有了如下結論:

其一,港股與內地經濟呈高度相關性,只要2023年內地經濟可以有良好表現,港股就會得到積極反饋,此外若美國經濟在2023年進入衰退周期,美聯儲降息預期強化,美元指數繼續走弱,亦有利于香港資本市場的回彈;

其二,從近期的表現來看,快手仍然屬于典型的成長股(下文我們會有進一步闡釋),其特點為只要流動性充裕,市場偏好改變,該板塊企業就會得到超額回報,最近快手股價反彈與此邏輯亦可以互相驗證。也就是說未來只要內地經濟重回穩定增長軌道,那么快手為代表的成長股是可以得到較好回報的;

其三,未來中概股的表現可能會有一定波動(尤其在經濟預期尚不完全明朗之時),最近人民幣外匯亦有起伏,不過我們仍然要強調的是“分歧是要在現實中解決的”,現象愈加明確之時,待一切清晰時市場必然會有所展示。

夏普比率看2023走勢

在前文分析中,我們其實勾勒了由內地產業政策到快手的流動性反應鏈,這是本文分析的重點,也是對2023年企業估值的基礎。

在此部分重點解決以下問題:從中概整體中,快手2023年會處于一個怎樣的位置。

我們將一年內企業每日股價波動的標準差視為風險(也是投資界最常用的方法),將每日波動的平均值視為平均收益,囊括代表中概企業,制作上圖。

夏普比率是投資中最常用的指標之一,公式為sharpe ratio=(ER-Rf)/σ(ER為預期收益,Rf為無風險利率,σ為風險),夏普比率越大,意味著投資收益對風險的補償效應越高,投資標的越具有吸引力。

在投資界,成長股企業往往具有高風險和高收益的特點,如相較于市政類的價值股,成長型企業不確定相對較大,這些都會表現在股價的波動性上。在上圖我們可以看到快手的風險與京東,美團等企業在同一水平線,具有比較明顯的成長股特點(對應去看標普500指數,低風險低收益,離它越近,就越價值股,越遠就越成長股)。

根據公式,在Rf為統一值時,代表中概企業的夏普比率就取決于ER和σ,在上圖中我們可以看到,快手風險與京東以及美團都在同一區間,但相較之下快手的預期收益要領先于同類企業,這也就決定了快手的夏普比率會處于一個比較有競爭力的位置,也就是說盡管風險程度接近,但快手的風險回報率相對較高,其投資價值就越凸顯。

我們再回到前文對2023年市場流動性的判斷,假若市場流動性得到改善,Rf將會處于下行周期(流動越充裕,資金成本越低廉),屆時出于夏普比率的考量,市場就會追逐成長股的投資標的(若夏普比率不變,無風險利率越小,投資者越會選擇高σ企業),甚至我們可以說:如果上述對港股流動性的判斷生效,2023年港股將會走出成長股的牛市,其中高夏普比率的企業則受益更大。

市場表現與投資者行為往往又會形成互相強化的作用,當企業風險系數下行之時,投資者信心增加,這又會推高企業的估值能力,這一方面提醒我們流動性偏好對企業估值的推波助瀾作用,另一方面也意在說明當市場過于火熱之時,基本面分析可以起到“錨定價值”的作用,不過此時市場仍在流動性主導之時,基本面分析不應過于依賴。

我們之所以如此對比,并非是對行業有所褒貶,而是希望站在一個風險與收益平衡的角度去重新考慮企業的價值。從某種意義上說,2021年快手“生不逢時” 的IPO乃是過早將泡沫擠出。讓2022年表現更加穩定,也為2023年的表現奠定了基礎。一切皆為關聯,只抓住單一要素,很難在繁雜的市場中理出頭緒。

本文雖然僅從量化角度對2023年港股和快手的股價做了預期和闡釋,未有基本面的分析,并非我們對基本面過于輕視,恰恰相反,市場中關于基本面分析已經汗牛充棟,大有過分解讀和過分“歸因”的傾向,不如從量化入手。找出一個分析的新路子。

風險提示:內地經濟反彈不及預期 歐洲經濟不及預期 美元和美國經濟繼續強勢 美聯儲加息周期延長

上圖中我們標注了2020年至今美元指數與恒生指數的走勢關系,在大多數周期內兩者都呈現明顯負相關性(美元指數走高,恒指下跌,反之亦然),只是在2021年初產生意外,美元指數相對穩定,但恒指已經開始快速下行,此時也恰是快手IPO之時,市場偏好已經開始改變。

聯系到彼時中概科技企業正在遭遇監管壓力,這顯然對港股的估值產生了極大擾動,只是在2021年末之后,兩者重新進入原軌道,隨著監管層面紅綠燈機制的推出,以及市場對上述風險的逐漸消化(亦有美國貨幣政策轉變,taper開始),市場又重回“正軌”,與美元指數展示了非常確切的負相關性。

美元指數雖然對應于一籃子貨幣,但影響最大的當屬人民幣和歐元,換句話說,只要中國和歐洲市場保持經濟獲利,其相對于美元匯率保持升值態勢(市場“回吐”美元),對于資本市場就是一大利好,而此模式在2022年則由于諸多原因走向了相反面,加之美聯儲加息,美元重走強勢之路,市場流動性緊縮,這也是快手乃至整個港股在2022年面臨的主要問題。

那么2023年市場會有多大的回轉機會呢?這也是我們對港股以及快手評判的基礎。

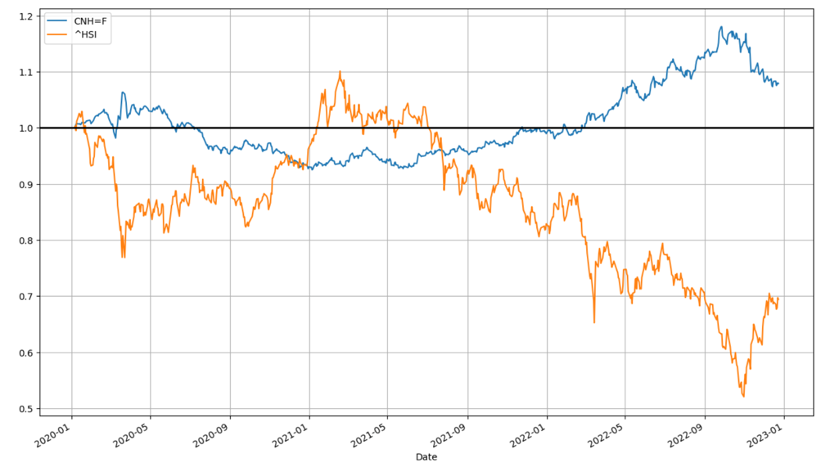

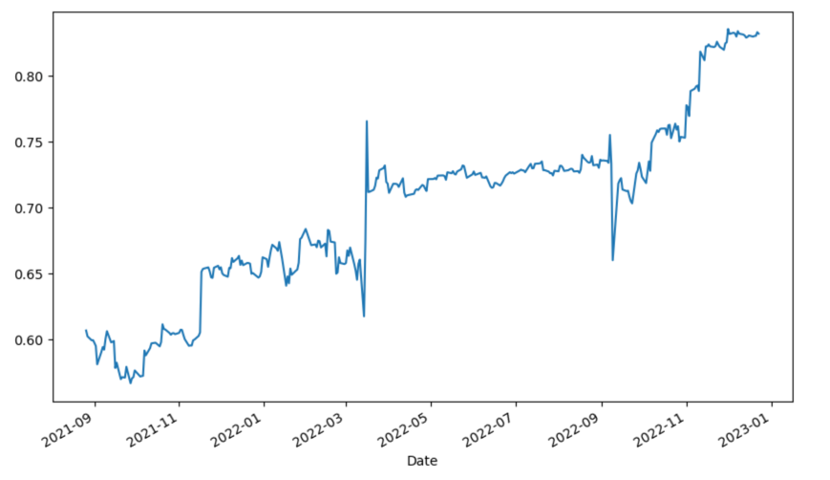

,由于港股背靠中國大陸市場,香港又是離岸人民幣的主要交易市場,因此人民幣的強弱又會對港股市場產生直接的影響。簡單來說,如果內地經濟恢復活力,香港資本市場流動性將得到極大改善,屆時將有利于港股市場的反彈,也有利于通過貝塔的杠桿效應傳導至快手。

上圖為恒生指數與人民幣匯率的波動走勢情況(美元兌人民幣),不難發現這與前文美元指數與恒指走勢對比乃是驚人的一致。

于是我們就有了“內地房地產融資放寬——利率中樞上行——經濟預期扭轉——利率上升——港股流動性充裕——資金風險偏好改變——利好成長股(如快手)”這一鏈條中,內地產業政策的這只蝴蝶翅膀扇動,最終影響的卻是香港資本市場的一次流動性緩解,說起來有點神奇甚至是令人難以置信,但還是被我們找到且進行了驗證。

對于2023年港股的預期我們就有了如下結論:

其一,港股與內地經濟呈高度相關性,只要2023年內地經濟可以有良好表現,港股就會得到積極反饋,此外若美國經濟在2023年進入衰退周期,美聯儲降息預期強化,美元指數繼續走弱,亦有利于香港資本市場的回彈;

其二,從近期的表現來看,快手仍然屬于典型的成長股(下文我們會有進一步闡釋),其特點為只要流動性充裕,市場偏好改變,該板塊企業就會得到超額回報,最近快手股價反彈與此邏輯亦可以互相驗證。也就是說未來只要內地經濟重回穩定增長軌道,那么快手為代表的成長股是可以得到較好回報的;

其三,未來中概股的表現可能會有一定波動(尤其在經濟預期尚不完全明朗之時),最近人民幣外匯亦有起伏,不過我們仍然要強調的是“分歧是要在現實中解決的”,現象愈加明確之時,待一切清晰時市場必然會有所展示。

夏普比率看2023走勢

在前文分析中,我們其實勾勒了由內地產業政策到快手的流動性反應鏈,這是本文分析的重點,也是對2023年企業估值的基礎。

在此部分重點解決以下問題:從中概整體中,快手2023年會處于一個怎樣的位置。

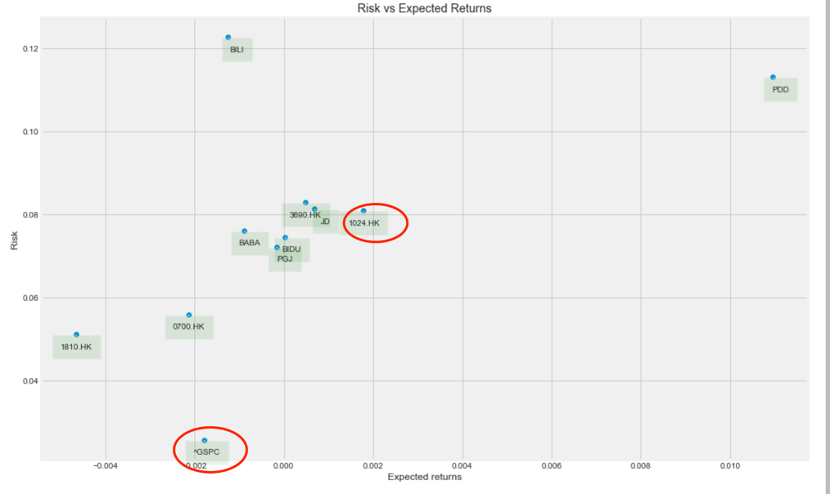

我們將一年內企業每日股價波動的標準差視為風險(也是投資界最常用的方法),將每日波動的平均值視為平均收益,囊括代表中概企業,制作上圖。

夏普比率是投資中最常用的指標之一,公式為sharpe ratio=(ER-Rf)/σ(ER為預期收益,Rf為無風險利率,σ為風險),夏普比率越大,意味著投資收益對風險的補償效應越高,投資標的越具有吸引力。

在投資界,成長股企業往往具有高風險和高收益的特點,如相較于市政類的價值股,成長型企業不確定相對較大,這些都會表現在股價的波動性上。在上圖我們可以看到快手的風險與京東,美團等企業在同一水平線,具有比較明顯的成長股特點(對應去看標普500指數,低風險低收益,離它越近,就越價值股,越遠就越成長股)。

根據公式,在Rf為統一值時,代表中概企業的夏普比率就取決于ER和σ,在上圖中我們可以看到,快手風險與京東以及美團都在同一區間,但相較之下快手的預期收益要領先于同類企業,這也就決定了快手的夏普比率會處于一個比較有競爭力的位置,也就是說盡管風險程度接近,但快手的風險回報率相對較高,其投資價值就越凸顯。

我們再回到前文對2023年市場流動性的判斷,假若市場流動性得到改善,Rf將會處于下行周期(流動越充裕,資金成本越低廉),屆時出于夏普比率的考量,市場就會追逐成長股的投資標的(若夏普比率不變,無風險利率越小,投資者越會選擇高σ企業),甚至我們可以說:如果上述對港股流動性的判斷生效,2023年港股將會走出成長股的牛市,其中高夏普比率的企業則受益更大。

市場表現與投資者行為往往又會形成互相強化的作用,當企業風險系數下行之時,投資者信心增加,這又會推高企業的估值能力,這一方面提醒我們流動性偏好對企業估值的推波助瀾作用,另一方面也意在說明當市場過于火熱之時,基本面分析可以起到“錨定價值”的作用,不過此時市場仍在流動性主導之時,基本面分析不應過于依賴。

我們之所以如此對比,并非是對行業有所褒貶,而是希望站在一個風險與收益平衡的角度去重新考慮企業的價值。從某種意義上說,2021年快手“生不逢時” 的IPO乃是過早將泡沫擠出。讓2022年表現更加穩定,也為2023年的表現奠定了基礎。一切皆為關聯,只抓住單一要素,很難在繁雜的市場中理出頭緒。

本文雖然僅從量化角度對2023年港股和快手的股價做了預期和闡釋,未有基本面的分析,并非我們對基本面過于輕視,恰恰相反,市場中關于基本面分析已經汗牛充棟,大有過分解讀和過分“歸因”的傾向,不如從量化入手。找出一個分析的新路子。

風險提示:內地經濟反彈不及預期 歐洲經濟不及預期 美元和美國經濟繼續強勢 美聯儲加息周期延長

如前文所言在一個“強貝塔周期”內,斜率大小是決定個股回報率的最重要元素,在上圖中我們可以比較清晰看到,快手與恒生指數斜率是越來越集中在條線水平,在市場的分歧與聚攏中,個股定價越加清晰,也就越來越沿擬合線周圍分布。

另一方面,自2022下半年之后,點狀分布大有向上移動的勢頭(紅色點狀明顯上移),這意味著斜率開始放大,大盤波動對個股的影響力加強,也就是說快手實際上進入了高貝塔的周期。

將相關性與貝塔結合分析,我們可以得出以下結論:

其一,市場對快手的評價其實是經歷了分歧與聚攏的過程(高波動性其實是市場分歧的反饋),進入2022年下半年之后快手與大盤開始保持強互動,達到了高貝塔關系,這也是分歧散去的必然結果,從此情景來看2023年的快手應該不會再走2021-2022年的道路;

其二,在上述結論之下,2023年快手市值的走向除了基本面分析這一條線索之外,亦有我們經常忽略的一條暗線且經常被忽視的條線:市場流動性的偏好,也就是大盤的走勢。這也是我們開篇對“歸因派”的質疑所在,只看到了基本面和業務層面與市值的相關性,卻忽視了市場本身也有起伏波動,甚至是偏好改變會直接影響相關企業走勢;

其三,對2023年快手的預期,我們要重點看市場的走勢,若市場積極因素眾多,在貝塔放大效應之下,快手會得到超值溢價能力,反之亦然。

內地經濟影響港股

本部分我們重點來看快手市值最重要影響因子恒指大盤的2023年預期,這解決快手估值的“牛鼻子”。

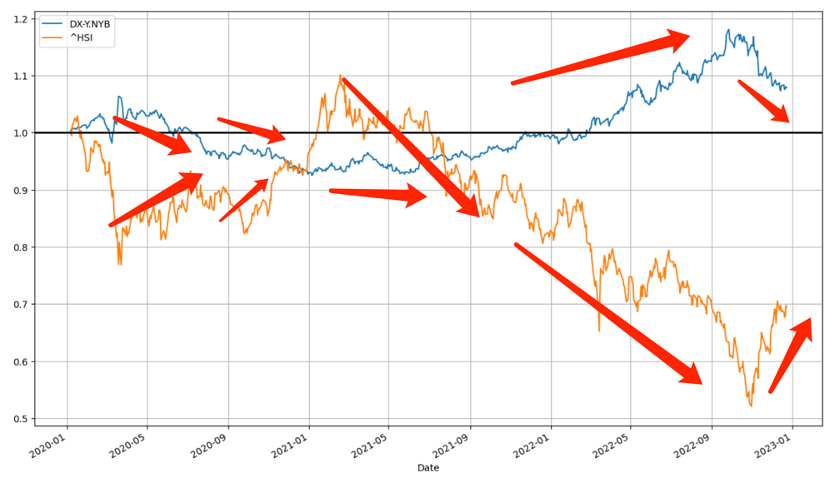

港股從根本上乃是美元計價資產(香港的聯系匯率制度),這意味著港股估值極其容易受美元流動性影響,也就是說當美元流動性充裕,港股溢價能力就高,反之流動性回撤,估值就受到重創(即便是基本面仍然良好,當市場流動性偏好發生改變時,企業市值仍然會發生很大偏離)。

上圖中我們標注了2020年至今美元指數與恒生指數的走勢關系,在大多數周期內兩者都呈現明顯負相關性(美元指數走高,恒指下跌,反之亦然),只是在2021年初產生意外,美元指數相對穩定,但恒指已經開始快速下行,此時也恰是快手IPO之時,市場偏好已經開始改變。

聯系到彼時中概科技企業正在遭遇監管壓力,這顯然對港股的估值產生了極大擾動,只是在2021年末之后,兩者重新進入原軌道,隨著監管層面紅綠燈機制的推出,以及市場對上述風險的逐漸消化(亦有美國貨幣政策轉變,taper開始),市場又重回“正軌”,與美元指數展示了非常確切的負相關性。

美元指數雖然對應于一籃子貨幣,但影響最大的當屬人民幣和歐元,換句話說,只要中國和歐洲市場保持經濟獲利,其相對于美元匯率保持升值態勢(市場“回吐”美元),對于資本市場就是一大利好,而此模式在2022年則由于諸多原因走向了相反面,加之美聯儲加息,美元重走強勢之路,市場流動性緊縮,這也是快手乃至整個港股在2022年面臨的主要問題。

那么2023年市場會有多大的回轉機會呢?這也是我們對港股以及快手評判的基礎。

,由于港股背靠中國大陸市場,香港又是離岸人民幣的主要交易市場,因此人民幣的強弱又會對港股市場產生直接的影響。簡單來說,如果內地經濟恢復活力,香港資本市場流動性將得到極大改善,屆時將有利于港股市場的反彈,也有利于通過貝塔的杠桿效應傳導至快手。

上圖為恒生指數與人民幣匯率的波動走勢情況(美元兌人民幣),不難發現這與前文美元指數與恒指走勢對比乃是驚人的一致。

于是我們就有了“內地房地產融資放寬——利率中樞上行——經濟預期扭轉——利率上升——港股流動性充裕——資金風險偏好改變——利好成長股(如快手)”這一鏈條中,內地產業政策的這只蝴蝶翅膀扇動,最終影響的卻是香港資本市場的一次流動性緩解,說起來有點神奇甚至是令人難以置信,但還是被我們找到且進行了驗證。

對于2023年港股的預期我們就有了如下結論:

其一,港股與內地經濟呈高度相關性,只要2023年內地經濟可以有良好表現,港股就會得到積極反饋,此外若美國經濟在2023年進入衰退周期,美聯儲降息預期強化,美元指數繼續走弱,亦有利于香港資本市場的回彈;

其二,從近期的表現來看,快手仍然屬于典型的成長股(下文我們會有進一步闡釋),其特點為只要流動性充裕,市場偏好改變,該板塊企業就會得到超額回報,最近快手股價反彈與此邏輯亦可以互相驗證。也就是說未來只要內地經濟重回穩定增長軌道,那么快手為代表的成長股是可以得到較好回報的;

其三,未來中概股的表現可能會有一定波動(尤其在經濟預期尚不完全明朗之時),最近人民幣外匯亦有起伏,不過我們仍然要強調的是“分歧是要在現實中解決的”,現象愈加明確之時,待一切清晰時市場必然會有所展示。

夏普比率看2023走勢

在前文分析中,我們其實勾勒了由內地產業政策到快手的流動性反應鏈,這是本文分析的重點,也是對2023年企業估值的基礎。

在此部分重點解決以下問題:從中概整體中,快手2023年會處于一個怎樣的位置。

我們將一年內企業每日股價波動的標準差視為風險(也是投資界最常用的方法),將每日波動的平均值視為平均收益,囊括代表中概企業,制作上圖。

夏普比率是投資中最常用的指標之一,公式為sharpe ratio=(ER-Rf)/σ(ER為預期收益,Rf為無風險利率,σ為風險),夏普比率越大,意味著投資收益對風險的補償效應越高,投資標的越具有吸引力。

在投資界,成長股企業往往具有高風險和高收益的特點,如相較于市政類的價值股,成長型企業不確定相對較大,這些都會表現在股價的波動性上。在上圖我們可以看到快手的風險與京東,美團等企業在同一水平線,具有比較明顯的成長股特點(對應去看標普500指數,低風險低收益,離它越近,就越價值股,越遠就越成長股)。

根據公式,在Rf為統一值時,代表中概企業的夏普比率就取決于ER和σ,在上圖中我們可以看到,快手風險與京東以及美團都在同一區間,但相較之下快手的預期收益要領先于同類企業,這也就決定了快手的夏普比率會處于一個比較有競爭力的位置,也就是說盡管風險程度接近,但快手的風險回報率相對較高,其投資價值就越凸顯。

我們再回到前文對2023年市場流動性的判斷,假若市場流動性得到改善,Rf將會處于下行周期(流動越充裕,資金成本越低廉),屆時出于夏普比率的考量,市場就會追逐成長股的投資標的(若夏普比率不變,無風險利率越小,投資者越會選擇高σ企業),甚至我們可以說:如果上述對港股流動性的判斷生效,2023年港股將會走出成長股的牛市,其中高夏普比率的企業則受益更大。

市場表現與投資者行為往往又會形成互相強化的作用,當企業風險系數下行之時,投資者信心增加,這又會推高企業的估值能力,這一方面提醒我們流動性偏好對企業估值的推波助瀾作用,另一方面也意在說明當市場過于火熱之時,基本面分析可以起到“錨定價值”的作用,不過此時市場仍在流動性主導之時,基本面分析不應過于依賴。

我們之所以如此對比,并非是對行業有所褒貶,而是希望站在一個風險與收益平衡的角度去重新考慮企業的價值。從某種意義上說,2021年快手“生不逢時” 的IPO乃是過早將泡沫擠出。讓2022年表現更加穩定,也為2023年的表現奠定了基礎。一切皆為關聯,只抓住單一要素,很難在繁雜的市場中理出頭緒。

本文雖然僅從量化角度對2023年港股和快手的股價做了預期和闡釋,未有基本面的分析,并非我們對基本面過于輕視,恰恰相反,市場中關于基本面分析已經汗牛充棟,大有過分解讀和過分“歸因”的傾向,不如從量化入手。找出一個分析的新路子。

風險提示:內地經濟反彈不及預期 歐洲經濟不及預期 美元和美國經濟繼續強勢 美聯儲加息周期延長

作為“短視頻第一股”,快手上市時機其實并不友好,彼時中概科技企業正逢“監管風暴”,在此系統性風險之下,行業走出了與大盤完全不同的局面(此時正逢美國科技企業牛市峰值,而港股則因此風險“趴窩”)。

此情景在快手上也得到了驗證,上市初期,企業與恒生指數保持了較為“疏遠”的關系,在快手股價下跌之時,港股大盤反而要堅挺許多,2022年之前兩者相關性也就一直維持在較低水平。

進入2022年之后,兩者關系逐漸強化,近期甚至回到了高峰時刻。快手與恒生指數呈高度相關性,兩者互動性加強,出現了較為明顯的同步升漲情景(近期恒生科技指數的回暖周期下,快手亦有著非常明顯的反彈效應)。

當企業與大盤保持高度相關性之后,我們就本能聯想到了投資界中最常用的貝塔指標,簡單來說就是大盤變動對個股的影響力,高貝塔意味著大盤對個股影響力較大。簡而言之,如果一個企業進入“強貝塔周期”,其投資回報率的多寡就取決于貝塔大小(這與基本面反饋派又有明顯不同)。

于是我們又整理了快手與恒生指數每日股價波動情況,并按照時間順序進行點狀分布處理,見下圖

如前文所言在一個“強貝塔周期”內,斜率大小是決定個股回報率的最重要元素,在上圖中我們可以比較清晰看到,快手與恒生指數斜率是越來越集中在條線水平,在市場的分歧與聚攏中,個股定價越加清晰,也就越來越沿擬合線周圍分布。

另一方面,自2022下半年之后,點狀分布大有向上移動的勢頭(紅色點狀明顯上移),這意味著斜率開始放大,大盤波動對個股的影響力加強,也就是說快手實際上進入了高貝塔的周期。

將相關性與貝塔結合分析,我們可以得出以下結論:

其一,市場對快手的評價其實是經歷了分歧與聚攏的過程(高波動性其實是市場分歧的反饋),進入2022年下半年之后快手與大盤開始保持強互動,達到了高貝塔關系,這也是分歧散去的必然結果,從此情景來看2023年的快手應該不會再走2021-2022年的道路;

其二,在上述結論之下,2023年快手市值的走向除了基本面分析這一條線索之外,亦有我們經常忽略的一條暗線且經常被忽視的條線:市場流動性的偏好,也就是大盤的走勢。這也是我們開篇對“歸因派”的質疑所在,只看到了基本面和業務層面與市值的相關性,卻忽視了市場本身也有起伏波動,甚至是偏好改變會直接影響相關企業走勢;

其三,對2023年快手的預期,我們要重點看市場的走勢,若市場積極因素眾多,在貝塔放大效應之下,快手會得到超值溢價能力,反之亦然。

內地經濟影響港股

本部分我們重點來看快手市值最重要影響因子恒指大盤的2023年預期,這解決快手估值的“牛鼻子”。

港股從根本上乃是美元計價資產(香港的聯系匯率制度),這意味著港股估值極其容易受美元流動性影響,也就是說當美元流動性充裕,港股溢價能力就高,反之流動性回撤,估值就受到重創(即便是基本面仍然良好,當市場流動性偏好發生改變時,企業市值仍然會發生很大偏離)。

上圖中我們標注了2020年至今美元指數與恒生指數的走勢關系,在大多數周期內兩者都呈現明顯負相關性(美元指數走高,恒指下跌,反之亦然),只是在2021年初產生意外,美元指數相對穩定,但恒指已經開始快速下行,此時也恰是快手IPO之時,市場偏好已經開始改變。

聯系到彼時中概科技企業正在遭遇監管壓力,這顯然對港股的估值產生了極大擾動,只是在2021年末之后,兩者重新進入原軌道,隨著監管層面紅綠燈機制的推出,以及市場對上述風險的逐漸消化(亦有美國貨幣政策轉變,taper開始),市場又重回“正軌”,與美元指數展示了非常確切的負相關性。

美元指數雖然對應于一籃子貨幣,但影響最大的當屬人民幣和歐元,換句話說,只要中國和歐洲市場保持經濟獲利,其相對于美元匯率保持升值態勢(市場“回吐”美元),對于資本市場就是一大利好,而此模式在2022年則由于諸多原因走向了相反面,加之美聯儲加息,美元重走強勢之路,市場流動性緊縮,這也是快手乃至整個港股在2022年面臨的主要問題。

那么2023年市場會有多大的回轉機會呢?這也是我們對港股以及快手評判的基礎。

,由于港股背靠中國大陸市場,香港又是離岸人民幣的主要交易市場,因此人民幣的強弱又會對港股市場產生直接的影響。簡單來說,如果內地經濟恢復活力,香港資本市場流動性將得到極大改善,屆時將有利于港股市場的反彈,也有利于通過貝塔的杠桿效應傳導至快手。

上圖為恒生指數與人民幣匯率的波動走勢情況(美元兌人民幣),不難發現這與前文美元指數與恒指走勢對比乃是驚人的一致。

于是我們就有了“內地房地產融資放寬——利率中樞上行——經濟預期扭轉——利率上升——港股流動性充裕——資金風險偏好改變——利好成長股(如快手)”這一鏈條中,內地產業政策的這只蝴蝶翅膀扇動,最終影響的卻是香港資本市場的一次流動性緩解,說起來有點神奇甚至是令人難以置信,但還是被我們找到且進行了驗證。

對于2023年港股的預期我們就有了如下結論:

其一,港股與內地經濟呈高度相關性,只要2023年內地經濟可以有良好表現,港股就會得到積極反饋,此外若美國經濟在2023年進入衰退周期,美聯儲降息預期強化,美元指數繼續走弱,亦有利于香港資本市場的回彈;

其二,從近期的表現來看,快手仍然屬于典型的成長股(下文我們會有進一步闡釋),其特點為只要流動性充裕,市場偏好改變,該板塊企業就會得到超額回報,最近快手股價反彈與此邏輯亦可以互相驗證。也就是說未來只要內地經濟重回穩定增長軌道,那么快手為代表的成長股是可以得到較好回報的;

其三,未來中概股的表現可能會有一定波動(尤其在經濟預期尚不完全明朗之時),最近人民幣外匯亦有起伏,不過我們仍然要強調的是“分歧是要在現實中解決的”,現象愈加明確之時,待一切清晰時市場必然會有所展示。

夏普比率看2023走勢

在前文分析中,我們其實勾勒了由內地產業政策到快手的流動性反應鏈,這是本文分析的重點,也是對2023年企業估值的基礎。

在此部分重點解決以下問題:從中概整體中,快手2023年會處于一個怎樣的位置。

我們將一年內企業每日股價波動的標準差視為風險(也是投資界最常用的方法),將每日波動的平均值視為平均收益,囊括代表中概企業,制作上圖。

夏普比率是投資中最常用的指標之一,公式為sharpe ratio=(ER-Rf)/σ(ER為預期收益,Rf為無風險利率,σ為風險),夏普比率越大,意味著投資收益對風險的補償效應越高,投資標的越具有吸引力。

在投資界,成長股企業往往具有高風險和高收益的特點,如相較于市政類的價值股,成長型企業不確定相對較大,這些都會表現在股價的波動性上。在上圖我們可以看到快手的風險與京東,美團等企業在同一水平線,具有比較明顯的成長股特點(對應去看標普500指數,低風險低收益,離它越近,就越價值股,越遠就越成長股)。

根據公式,在Rf為統一值時,代表中概企業的夏普比率就取決于ER和σ,在上圖中我們可以看到,快手風險與京東以及美團都在同一區間,但相較之下快手的預期收益要領先于同類企業,這也就決定了快手的夏普比率會處于一個比較有競爭力的位置,也就是說盡管風險程度接近,但快手的風險回報率相對較高,其投資價值就越凸顯。

我們再回到前文對2023年市場流動性的判斷,假若市場流動性得到改善,Rf將會處于下行周期(流動越充裕,資金成本越低廉),屆時出于夏普比率的考量,市場就會追逐成長股的投資標的(若夏普比率不變,無風險利率越小,投資者越會選擇高σ企業),甚至我們可以說:如果上述對港股流動性的判斷生效,2023年港股將會走出成長股的牛市,其中高夏普比率的企業則受益更大。

市場表現與投資者行為往往又會形成互相強化的作用,當企業風險系數下行之時,投資者信心增加,這又會推高企業的估值能力,這一方面提醒我們流動性偏好對企業估值的推波助瀾作用,另一方面也意在說明當市場過于火熱之時,基本面分析可以起到“錨定價值”的作用,不過此時市場仍在流動性主導之時,基本面分析不應過于依賴。

我們之所以如此對比,并非是對行業有所褒貶,而是希望站在一個風險與收益平衡的角度去重新考慮企業的價值。從某種意義上說,2021年快手“生不逢時” 的IPO乃是過早將泡沫擠出。讓2022年表現更加穩定,也為2023年的表現奠定了基礎。一切皆為關聯,只抓住單一要素,很難在繁雜的市場中理出頭緒。

本文雖然僅從量化角度對2023年港股和快手的股價做了預期和闡釋,未有基本面的分析,并非我們對基本面過于輕視,恰恰相反,市場中關于基本面分析已經汗牛充棟,大有過分解讀和過分“歸因”的傾向,不如從量化入手。找出一個分析的新路子。

風險提示:內地經濟反彈不及預期 歐洲經濟不及預期 美元和美國經濟繼續強勢 美聯儲加息周期延長

作為市場分析人士,我本人最警惕乃是“歸因思維”:企業基本面的看法隨股價起伏而改變。在過去的2022年,受諸多因素影響,全球資本市場表現出極大震動,尤其中概股在其中更可謂是跌宕起伏,于是“歸因派”十分踴躍,將中概股表現歸因為基本面沖擊的必然反饋。

此觀點也是有相當市場,并受很多“專業人士”追捧,也就產生了“宏觀經濟沖擊——企業基本面——再到市值”這組反應鏈條。此觀點咋一看十分有道理,但如果仔細分析卻發現觀點極為泛泛,如長期來看基本面確實會很大程度與股價有關,但在中短期內則往往并非如此。迷信歸因乃是將兩者強行關聯,于分析無益,反會陷入誤區。

在一個市場環境非常動蕩之時,我們更是要審慎上述觀點。本文將以快手為樣板,來建立一個較為立體的分析框架,并以此來預測2023年的市場走勢。

核心觀點:

其一,快手在港股上市,本質為美元定價資產(聯系匯率制度),其流動性偏好取決于美元和人民幣匯率等因素;

其二,2023年若中國內地經濟重回發展正軌,在香港市場將表現為流動性充裕,利好快手為代表的成長股;

其三,從夏普比率的角度,經過2021-2022年兩條調整,快手此輪反彈極有可能是優于同類企業。

快手進入貝塔周期

我們之所以選擇快手做研究對象,主要基于:

1.從2021年初赴港IPO至今,快手恰好經歷了全球貨幣政策由寬松到收緊,股市由牛市到熊市的全過程,且IPO時機又正值中概股的“至暗時刻”,這顯然是研究外部環境對企業波動影響的絕佳案例;

2.自IPO之后,快手股價一路向下,“歸因派”自然要從股價向基本面要理由(多聚焦在廣告增長,直播等業務上),但最近快手股價又有了明顯回暖,這就不得不使我們產生一些疑問:在基本面尚未完全回暖之時(宏觀經濟尚未企穩),為何此時股價反而回暖呢?在市場拐點中,基本面與市值關系可能并未如我們想象那般重要。

本文主要從量化角度分析,我們首先整理了快手與恒生指數每日股價的波動情況,并制作相關性模型,見下圖(滾動周期為120天)

作為“短視頻第一股”,快手上市時機其實并不友好,彼時中概科技企業正逢“監管風暴”,在此系統性風險之下,行業走出了與大盤完全不同的局面(此時正逢美國科技企業牛市峰值,而港股則因此風險“趴窩”)。

此情景在快手上也得到了驗證,上市初期,企業與恒生指數保持了較為“疏遠”的關系,在快手股價下跌之時,港股大盤反而要堅挺許多,2022年之前兩者相關性也就一直維持在較低水平。

進入2022年之后,兩者關系逐漸強化,近期甚至回到了高峰時刻。快手與恒生指數呈高度相關性,兩者互動性加強,出現了較為明顯的同步升漲情景(近期恒生科技指數的回暖周期下,快手亦有著非常明顯的反彈效應)。

當企業與大盤保持高度相關性之后,我們就本能聯想到了投資界中最常用的貝塔指標,簡單來說就是大盤變動對個股的影響力,高貝塔意味著大盤對個股影響力較大。簡而言之,如果一個企業進入“強貝塔周期”,其投資回報率的多寡就取決于貝塔大小(這與基本面反饋派又有明顯不同)。

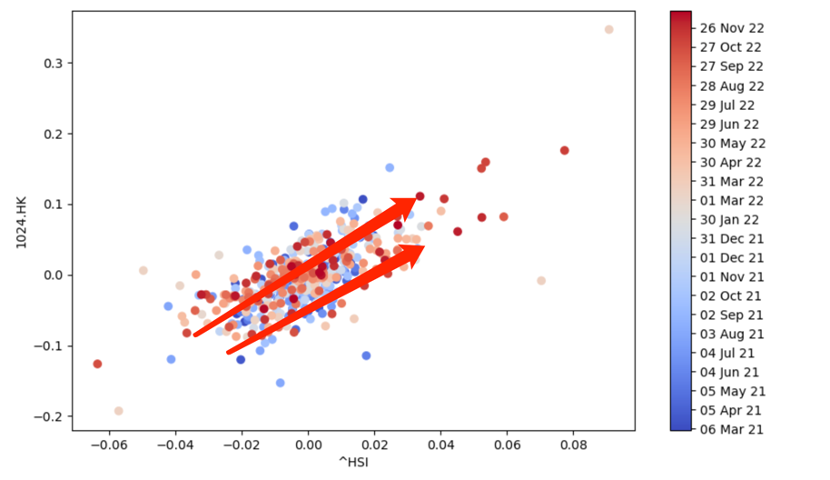

于是我們又整理了快手與恒生指數每日股價波動情況,并按照時間順序進行點狀分布處理,見下圖

如前文所言在一個“強貝塔周期”內,斜率大小是決定個股回報率的最重要元素,在上圖中我們可以比較清晰看到,快手與恒生指數斜率是越來越集中在條線水平,在市場的分歧與聚攏中,個股定價越加清晰,也就越來越沿擬合線周圍分布。

另一方面,自2022下半年之后,點狀分布大有向上移動的勢頭(紅色點狀明顯上移),這意味著斜率開始放大,大盤波動對個股的影響力加強,也就是說快手實際上進入了高貝塔的周期。

將相關性與貝塔結合分析,我們可以得出以下結論:

其一,市場對快手的評價其實是經歷了分歧與聚攏的過程(高波動性其實是市場分歧的反饋),進入2022年下半年之后快手與大盤開始保持強互動,達到了高貝塔關系,這也是分歧散去的必然結果,從此情景來看2023年的快手應該不會再走2021-2022年的道路;

其二,在上述結論之下,2023年快手市值的走向除了基本面分析這一條線索之外,亦有我們經常忽略的一條暗線且經常被忽視的條線:市場流動性的偏好,也就是大盤的走勢。這也是我們開篇對“歸因派”的質疑所在,只看到了基本面和業務層面與市值的相關性,卻忽視了市場本身也有起伏波動,甚至是偏好改變會直接影響相關企業走勢;

其三,對2023年快手的預期,我們要重點看市場的走勢,若市場積極因素眾多,在貝塔放大效應之下,快手會得到超值溢價能力,反之亦然。

內地經濟影響港股

本部分我們重點來看快手市值最重要影響因子恒指大盤的2023年預期,這解決快手估值的“牛鼻子”。

港股從根本上乃是美元計價資產(香港的聯系匯率制度),這意味著港股估值極其容易受美元流動性影響,也就是說當美元流動性充裕,港股溢價能力就高,反之流動性回撤,估值就受到重創(即便是基本面仍然良好,當市場流動性偏好發生改變時,企業市值仍然會發生很大偏離)。

上圖中我們標注了2020年至今美元指數與恒生指數的走勢關系,在大多數周期內兩者都呈現明顯負相關性(美元指數走高,恒指下跌,反之亦然),只是在2021年初產生意外,美元指數相對穩定,但恒指已經開始快速下行,此時也恰是快手IPO之時,市場偏好已經開始改變。

聯系到彼時中概科技企業正在遭遇監管壓力,這顯然對港股的估值產生了極大擾動,只是在2021年末之后,兩者重新進入原軌道,隨著監管層面紅綠燈機制的推出,以及市場對上述風險的逐漸消化(亦有美國貨幣政策轉變,taper開始),市場又重回“正軌”,與美元指數展示了非常確切的負相關性。

美元指數雖然對應于一籃子貨幣,但影響最大的當屬人民幣和歐元,換句話說,只要中國和歐洲市場保持經濟獲利,其相對于美元匯率保持升值態勢(市場“回吐”美元),對于資本市場就是一大利好,而此模式在2022年則由于諸多原因走向了相反面,加之美聯儲加息,美元重走強勢之路,市場流動性緊縮,這也是快手乃至整個港股在2022年面臨的主要問題。

那么2023年市場會有多大的回轉機會呢?這也是我們對港股以及快手評判的基礎。

,由于港股背靠中國大陸市場,香港又是離岸人民幣的主要交易市場,因此人民幣的強弱又會對港股市場產生直接的影響。簡單來說,如果內地經濟恢復活力,香港資本市場流動性將得到極大改善,屆時將有利于港股市場的反彈,也有利于通過貝塔的杠桿效應傳導至快手。

上圖為恒生指數與人民幣匯率的波動走勢情況(美元兌人民幣),不難發現這與前文美元指數與恒指走勢對比乃是驚人的一致。

于是我們就有了“內地房地產融資放寬——利率中樞上行——經濟預期扭轉——利率上升——港股流動性充裕——資金風險偏好改變——利好成長股(如快手)”這一鏈條中,內地產業政策的這只蝴蝶翅膀扇動,最終影響的卻是香港資本市場的一次流動性緩解,說起來有點神奇甚至是令人難以置信,但還是被我們找到且進行了驗證。

對于2023年港股的預期我們就有了如下結論:

其一,港股與內地經濟呈高度相關性,只要2023年內地經濟可以有良好表現,港股就會得到積極反饋,此外若美國經濟在2023年進入衰退周期,美聯儲降息預期強化,美元指數繼續走弱,亦有利于香港資本市場的回彈;

其二,從近期的表現來看,快手仍然屬于典型的成長股(下文我們會有進一步闡釋),其特點為只要流動性充裕,市場偏好改變,該板塊企業就會得到超額回報,最近快手股價反彈與此邏輯亦可以互相驗證。也就是說未來只要內地經濟重回穩定增長軌道,那么快手為代表的成長股是可以得到較好回報的;

其三,未來中概股的表現可能會有一定波動(尤其在經濟預期尚不完全明朗之時),最近人民幣外匯亦有起伏,不過我們仍然要強調的是“分歧是要在現實中解決的”,現象愈加明確之時,待一切清晰時市場必然會有所展示。

夏普比率看2023走勢

在前文分析中,我們其實勾勒了由內地產業政策到快手的流動性反應鏈,這是本文分析的重點,也是對2023年企業估值的基礎。

在此部分重點解決以下問題:從中概整體中,快手2023年會處于一個怎樣的位置。

我們將一年內企業每日股價波動的標準差視為風險(也是投資界最常用的方法),將每日波動的平均值視為平均收益,囊括代表中概企業,制作上圖。

夏普比率是投資中最常用的指標之一,公式為sharpe ratio=(ER-Rf)/σ(ER為預期收益,Rf為無風險利率,σ為風險),夏普比率越大,意味著投資收益對風險的補償效應越高,投資標的越具有吸引力。

在投資界,成長股企業往往具有高風險和高收益的特點,如相較于市政類的價值股,成長型企業不確定相對較大,這些都會表現在股價的波動性上。在上圖我們可以看到快手的風險與京東,美團等企業在同一水平線,具有比較明顯的成長股特點(對應去看標普500指數,低風險低收益,離它越近,就越價值股,越遠就越成長股)。

根據公式,在Rf為統一值時,代表中概企業的夏普比率就取決于ER和σ,在上圖中我們可以看到,快手風險與京東以及美團都在同一區間,但相較之下快手的預期收益要領先于同類企業,這也就決定了快手的夏普比率會處于一個比較有競爭力的位置,也就是說盡管風險程度接近,但快手的風險回報率相對較高,其投資價值就越凸顯。

我們再回到前文對2023年市場流動性的判斷,假若市場流動性得到改善,Rf將會處于下行周期(流動越充裕,資金成本越低廉),屆時出于夏普比率的考量,市場就會追逐成長股的投資標的(若夏普比率不變,無風險利率越小,投資者越會選擇高σ企業),甚至我們可以說:如果上述對港股流動性的判斷生效,2023年港股將會走出成長股的牛市,其中高夏普比率的企業則受益更大。

市場表現與投資者行為往往又會形成互相強化的作用,當企業風險系數下行之時,投資者信心增加,這又會推高企業的估值能力,這一方面提醒我們流動性偏好對企業估值的推波助瀾作用,另一方面也意在說明當市場過于火熱之時,基本面分析可以起到“錨定價值”的作用,不過此時市場仍在流動性主導之時,基本面分析不應過于依賴。

我們之所以如此對比,并非是對行業有所褒貶,而是希望站在一個風險與收益平衡的角度去重新考慮企業的價值。從某種意義上說,2021年快手“生不逢時” 的IPO乃是過早將泡沫擠出。讓2022年表現更加穩定,也為2023年的表現奠定了基礎。一切皆為關聯,只抓住單一要素,很難在繁雜的市場中理出頭緒。

本文雖然僅從量化角度對2023年港股和快手的股價做了預期和闡釋,未有基本面的分析,并非我們對基本面過于輕視,恰恰相反,市場中關于基本面分析已經汗牛充棟,大有過分解讀和過分“歸因”的傾向,不如從量化入手。找出一個分析的新路子。

風險提示:內地經濟反彈不及預期 歐洲經濟不及預期 美元和美國經濟繼續強勢 美聯儲加息周期延長

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。

每次的好評讓小店萬分的期待,親的好評就是對小店最大的鼓勵,是小店向前看的最大動力,小店會更加的努力做好小店自己,讓親買得開心,用的放心,生活有了它而更加的舒心。申花貝斯特專賣店 2…

華為品牌目前已經在國人心目中深深扎根,現在使用華為手機的朋友越來越多,最近華為的一系列的動作,讓我們倍感驕傲,用華為手機感覺已經超越了手機本身的正常功能,或者還代表著更深層的含義。…

目前京東、淘系、拼多多等頭部電商平臺均已應用了軌跡地圖,可見電商平臺中成交的訂單中,70%都由地圖模式呈現。 但多數電商平臺并未普及地圖模式,大部分原因是沒有資金支持,沒有自己獨立…

多多進寶是呢? 很多電商賣家應該都聽過淘寶的淘寶聯盟(阿里媽媽),它們是同樣的類型營銷,只不過是針對的網購平臺不一致罷了。淘寶的淘寶聯盟相當于拼多多的多多進寶。 多多進寶,是拼多多…

抖音在國內的火熱程度就不用多說了,它的海外版應用tiktok同樣表現出色,Tiktok作為全球最受歡迎的應用程序之一,Tik Tok全球月活用戶已突破10億,全球下載量已超30億次…

解答(一) 1、知識教學類 現在抖音上有很多知識教學類的賬號,獲得了無數粉絲的喜愛,這些跟技能或者學習有關的內容,很容易吸引到人群的關注。 2、職業領域類 要想最直觀地讓粉絲知道你…

無農不穩,無工不富,作為普通人的創業項目,在資源充沛的農村地區,加工廠依然是首選,因為投資小見效快,也很容易做大做強。譬如,以下這幾種小加工廠,開始的時候,一家人就能干,干好了年收…

花唄分期是支付寶旗下一款金融產品,當我們購買某款商品時,選擇花唄分期就可以按照下單選擇期數按期還款。花唄分期一般支持3期、6期和12期,具體期數還是以提交訂單付款頁面顯示為準。 如…

最近發現很多朋友開淘寶網店,卻不會給寶貝寫標題,不知道怎么優化標題。標題優化可以提高寶貝的排名,提高網店的流量,慢慢的就會促進權重的提升,標題優化做得好,還可以省下一筆推廣費用。那…

現在的網店帶貨方法很多,淘寶直播就是一個不錯的選擇。由于直播的特性,大家能夠比較容易地和主播互動,商品看起來也更為真實,大家一眼就能發現產品的賣點,省去了我們很多宣傳的功夫。那么要…