讓更多中間商賺差價(jià),沒錯(cuò),這就是匯通達(dá)網(wǎng)絡(luò)的生意經(jīng)。作為一家為下沉市場企業(yè)客戶提供交易和服務(wù)的平臺(tái),匯通達(dá)的盈利主要來自于為更多的中間商提供賺差價(jià)的機(jī)會(huì)。

匯通達(dá)網(wǎng)絡(luò)主要業(yè)務(wù)就是為中國鄉(xiāng)鎮(zhèn)零售門店提供商品服務(wù),簡而言之,就是公司先從供應(yīng)商那處采購產(chǎn)品,然后分銷往渠道合作客戶及會(huì)員零售門店。截至2021年9月,匯通達(dá)形成了一個(gè)覆蓋全國21個(gè)省份以及服務(wù)于57,074家活躍會(huì)員零售門店的生態(tài)鏈。

但是,面對(duì)高度分散的下沉市場,毛利率極低的匯通達(dá)能否玩得轉(zhuǎn),還未可知。

產(chǎn)品品類增多,存貨風(fēng)險(xiǎn)大

作為一家面向下沉市場提供交易和服務(wù)業(yè)務(wù)的企業(yè),匯通達(dá)以向中國鄉(xiāng)鎮(zhèn)當(dāng)?shù)胤蚱蘖闶坶T店提供商品為主要業(yè)務(wù),同時(shí)開創(chuàng)零售行業(yè)會(huì)員制模式,為其會(huì)員門店提供穩(wěn)定的一站式供應(yīng)鏈。截止2021年,匯通達(dá)已經(jīng)擁有60806家活躍會(huì)員零售門店、15769家活躍渠道合作客戶以及4878家供應(yīng)商,這些會(huì)員零售門店覆蓋了中國21個(gè)省份的20000多個(gè)鄉(xiāng)鎮(zhèn)。

擁有如此多的會(huì)員門店,對(duì)于其他企業(yè)來說可能是一件好事。但是,對(duì)于匯通達(dá)可就不一定了。通過對(duì)匯通達(dá)業(yè)務(wù)模式的研究,可以得知更多品類更多會(huì)員門店對(duì)于匯通達(dá)來說,可能是一個(gè)負(fù)擔(dān),因?yàn)檫@樣會(huì)增加其存貨風(fēng)險(xiǎn)。

這是怎么一回事呢?原來匯通達(dá)的業(yè)務(wù)模式是由公司先向供應(yīng)商采購產(chǎn)品,隨后再通過公司自營的匯通達(dá)商城網(wǎng)站分銷往渠道合作客戶以及會(huì)員零售門店,匯通達(dá)自供應(yīng)商采購產(chǎn)品時(shí),通常會(huì)在接收產(chǎn)品時(shí)就向供應(yīng)商付款,然后,會(huì)員零售門店可以通過匯通達(dá)商城采購商品。

這樣的交易模式無疑會(huì)占用公司巨大的流動(dòng)性,一旦有風(fēng)吹草動(dòng),或者不可抗拒的影響線下零售店的因素出現(xiàn),公司就有資金鏈斷裂的風(fēng)險(xiǎn),對(duì)于公司的流動(dòng)性要求非常高。并且,這種業(yè)務(wù)模式對(duì)于匯通達(dá)來說,是非常不利的,相當(dāng)于其要先墊付存貨的成本,在有成交的時(shí)候,才能回收資金,要是產(chǎn)品不能快速出售的話,那存貨就要占有相當(dāng)大的流動(dòng)性。

在起步階段,由于匯通達(dá)的產(chǎn)品品類還比較少,這時(shí)候存貨風(fēng)險(xiǎn)還處于可控范圍內(nèi)。但是,隨著匯通達(dá)業(yè)務(wù)規(guī)模的加大,為了占有更大的市場份額,就要增加商品的品類。

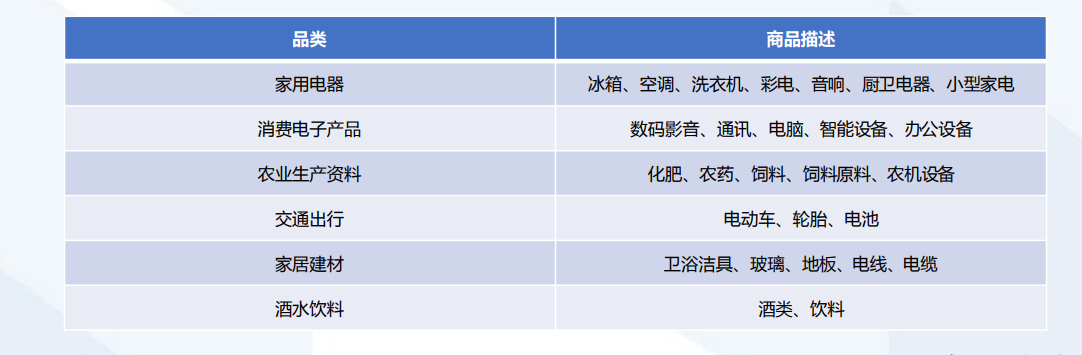

據(jù)了解,為了滿足消費(fèi)者日益多元化的需求,匯通達(dá)逐漸把商品的品類擴(kuò)展到家用電器、消費(fèi)電子產(chǎn)品、農(nóng)業(yè)生產(chǎn)資料、交通出行、家居建材以及酒水飲料等六大品類。同時(shí),匯通達(dá)對(duì)于長期合作的優(yōu)質(zhì)渠道客戶還會(huì)提供30天至60天的信貸期。

這樣做雖然滿足了消費(fèi)者的需求,不過,也增加了匯通達(dá)的存貨風(fēng)險(xiǎn)。據(jù)了解,匯通達(dá)2018年至2021年9月30日的資產(chǎn)負(fù)債率分別為是108%、107%、109%及105%,資產(chǎn)負(fù)債率嚴(yán)重偏高,同時(shí)期其流動(dòng)比率分別為為0.92、0.92、0.86、0.89,流動(dòng)比率偏低恐怕很大一部分原因就是其存貨導(dǎo)致的。

行業(yè)高度分散,毛利率極低

據(jù)了解,中國整體零售市場的復(fù)合年增長率為8.6%,而下沉市場的增長超出平均水平, 復(fù)合年增長率達(dá)到8.8%,市場預(yù)計(jì)到2025年,下沉市場的整體規(guī)模望達(dá)6.32萬億元,其中交易業(yè)務(wù)望達(dá)5.84萬億元。

2020年底,中國下沉市場所覆蓋的人口達(dá)到12.3億人,占中國總?cè)丝?7%以上,同時(shí)中國下沉市場人均可支配年收入將以7.2%的復(fù)合年增長率增長,到2025年下沉市場人均可支配收入可達(dá)40000元,其增長率遠(yuǎn)高于一、二線市場的6.3%。受益于人口基數(shù)以及可支配收入的快速增長,下沉市場潛力巨大。

因此,眾多競爭者紛紛布局下沉市場,由于進(jìn)入門檻低,造成行業(yè)高度分散。據(jù)弗若斯特沙利文的數(shù)據(jù)表明,截止2020年,按照交易業(yè)務(wù)規(guī)模計(jì)算,匯通達(dá)排第一、阿里零售通排第二、京喜通排第三,同時(shí)各家所占市場份額均低于1%。

行業(yè)top1市場份額占比不足1%,這可是赤裸裸的充分競爭的市場,要知道當(dāng)初的共享單車的行業(yè)競爭都比這個(gè)好,而共享單車最后一地雞毛跟行業(yè)的分散競爭格局有很大的關(guān)系。

而如今,下沉市場的競爭格局比共享單車更糟糕,所以單從競爭格局來看,匯通達(dá)的發(fā)展?jié)摿惋@得后勁不足,而這也能從其極低的毛利率看出。

根據(jù)匯通達(dá)網(wǎng)絡(luò)的財(cái)報(bào)可以得出,2018年至2021年9月30日,其毛利率分別為3.4%、 2.9%、2.7%、2.6%。可以看出,匯通達(dá)的毛利率呈現(xiàn)出逐年降低的趨勢,這一方面跟行業(yè)的競爭有關(guān)系,另一方面則是匯通達(dá)自身業(yè)務(wù)的擴(kuò)展而造成的。

2018年至2020年匯通達(dá)的毛利率下降主要是由于線下零售業(yè)務(wù)的凋零,導(dǎo)致交易業(yè)務(wù)量降低,以致于毛利率有所下降。

根據(jù)交易品類的毛利率來看,消費(fèi)電子產(chǎn)品的毛利率下降主要是因?yàn)閰R通達(dá)為了擴(kuò)大市場份額擴(kuò)展銷售渠道而采取的低毛利率策略。

家用電器的毛利率上升主要原因是因?yàn)槊瘦^高的智能家用電器銷售占比上升導(dǎo)致,同時(shí)匯通達(dá)新擴(kuò)展的酒水飲料品類,由于白酒市場需求旺盛帶動(dòng)售價(jià)上升,進(jìn)而提升了酒水品類的毛利率,除此之外的家居建材、農(nóng)業(yè)生產(chǎn)資料及交通出行產(chǎn)品的毛利率則保持一個(gè)穩(wěn)定的態(tài)勢。

不過,總體來看,匯通達(dá)的毛利率確實(shí)是一個(gè)逐步走低的過程,特別是在經(jīng)濟(jì)開始復(fù)蘇的2021年,其毛利率非但沒有提升,反而繼續(xù)走低,這就很不正常了。此外,由于公司對(duì)研發(fā)、營銷、以及營銷擴(kuò)展等其他方面持續(xù)增加投資, 匯通達(dá)于未來亦或會(huì)繼續(xù)產(chǎn)生虧損。

客戶粘性低,交易業(yè)務(wù)面臨沖擊

匯通達(dá)的會(huì)員零售店大多數(shù)是以下沉市場的夫妻零售店的模式存在,據(jù)了解大部分活躍的會(huì)員零售店的年銷售額都小于100萬元,這也決定了其抗風(fēng)險(xiǎn)的能力較小,同時(shí)對(duì)于匯通達(dá)的粘性也比較小。

有數(shù)據(jù)顯示,在2018年至2021年9月30日期間,匯通達(dá)的活躍會(huì)員零售門店的流失率分別為 49.1%、44.7%、50.3%、54.8%,流失率呈現(xiàn)逐年走高的趨勢,而行業(yè)內(nèi)的平均水平為50%。匯通達(dá)的客戶粘性之所以持續(xù)走低,一則是疫情期間,線下零售門店銷售下降,很多會(huì)員店鋪經(jīng)受不住虧損而閉店,另一個(gè)原因是隨著下沉市場觸網(wǎng)率升高,電商等購物渠道開始加速滲透進(jìn)下沉市場,而一些會(huì)員店也會(huì)趁電商打折期間,從電商渠道進(jìn)貨。

不僅會(huì)員零售店客戶粘性低,就連渠道客戶的流失率也是居高不下。

據(jù)財(cái)報(bào)顯示,2018年至2021年Q3,匯通達(dá)的活躍渠道合作客戶流失率分別為78.0%、71.2%、67.3%、70.3%,而行業(yè)的客戶流失率約為50%,其渠道合作客戶的流失率更是遠(yuǎn)高于平均水平。之所以會(huì)這樣,還不是因?yàn)榕l(fā)行業(yè)競爭激烈,行業(yè)集中度不高,導(dǎo)致渠道合作客戶中間 出現(xiàn)多項(xiàng)選擇。

而匯通達(dá)的主要收入幾乎來自于交易業(yè)務(wù),下游會(huì)員零售店客戶以及渠道商的流失直接制約了其銷售額的穩(wěn)步擴(kuò)張。為此,匯通達(dá)最近幾年都在大力加碼在線撮合業(yè)務(wù)。

在線撮合業(yè)務(wù)作為匯通達(dá)交易業(yè)務(wù)的一種,是其最近幾年大力推廣的模式。2020年,匯通達(dá)在線撮合業(yè)務(wù)正式開啟,截止2021年第三季度,其已經(jīng)發(fā)展了大約1100多家在線撮合業(yè)務(wù)的第三方供應(yīng)商。

這些供應(yīng)商可以通過匯通達(dá)商城的在線撮合業(yè)務(wù)向匯通達(dá)會(huì)員零售門店出售商品,而匯通達(dá)作為商城的擁有者對(duì)第三方供應(yīng)商在匯通達(dá)商城上的網(wǎng)店銷售收取1%的傭金。這種模式就是電商的打法,好處是匯通達(dá)可以節(jié)省存貨的開支,但是風(fēng)險(xiǎn)是第三方供應(yīng)商的不當(dāng)活動(dòng)會(huì)損害公司的信譽(yù)。

結(jié)語

隨著人均可支配收入的提高,下沉市場發(fā)展勢頭非常強(qiáng)勁。據(jù)了解,到2025年下沉市場的規(guī)模有望達(dá)到6.32萬億元,在龐大的人口基數(shù)、收入水平提升及政策利好的共同推動(dòng)下,下沉零售市場將爆發(fā)出巨大的發(fā)展?jié)摿Α?

雖然下沉市場空間巨大,但其進(jìn)入者眾多,行業(yè)高度分散,匯通達(dá)雖然位居市場第一,但也僅占有1%左右的份額,面對(duì)京東的京喜通、以及阿里的零售通等巨頭的競爭,匯通達(dá)在供應(yīng)鏈和資金鏈上并不占優(yōu)勢。

而且匯通達(dá)的業(yè)務(wù)模式,決定了其在擴(kuò)大銷售品類的同時(shí)將會(huì)提高存貨風(fēng)險(xiǎn)。與此同時(shí),匯通達(dá)還要面對(duì)來自于電商直播等平臺(tái)的沖擊,可謂內(nèi)憂外患,未來能否在下沉市場中脫穎而出還未可知。

聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。