順豐控股是怎么了?

許久沒有關注發現順豐控股為何落魄到這般境地。

記得關注順豐這個股票還是在新冠初期,快遞基本停擺,但是仍然能發的快遞除了郵政京東自營就是順豐了。

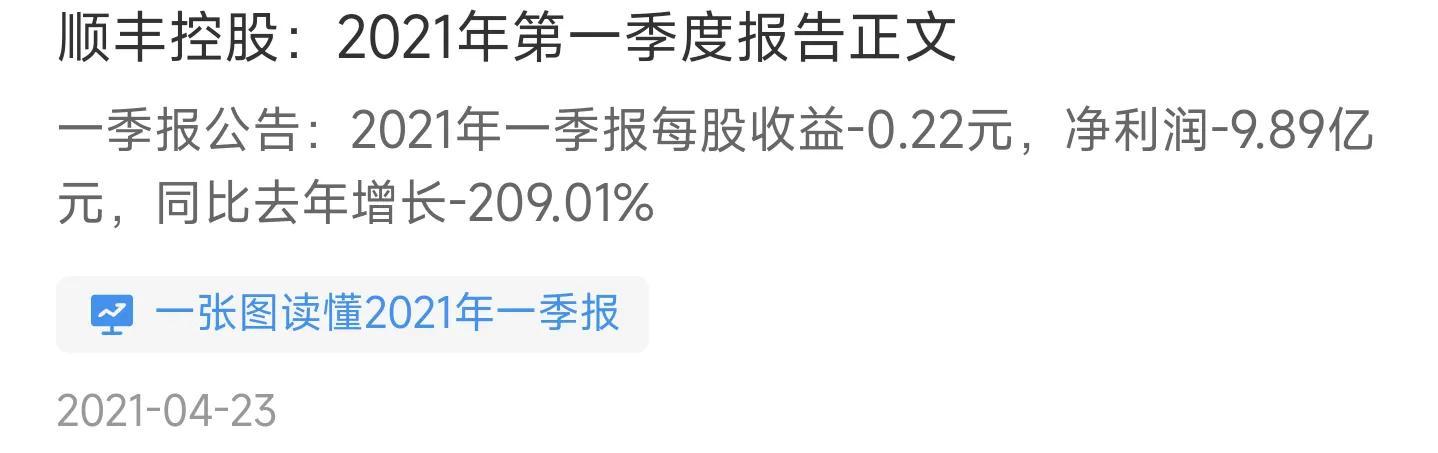

于是關注上了這個股票,股票走得還挺給力,2021年初股價達到124元以上,正在我為順豐股價如此牛贊嘆時咔嚓一個大雷落下來,2021年一季度利潤-9.8億。

股價而后就不斷大跌,從最高的124元下跌至60多元百暫時止住跌勢,走了一波小反彈。中期業績出爐業績不出意外實現盈利:凈利潤為7.59億元。隨后三季度業績也公布出來:凈利潤17.98億元,比其去年業績仍下降67.89%

中期和三季度業績企穩后股價走得也平穩,但是也。只是在60多塊來回震蕩走勢。

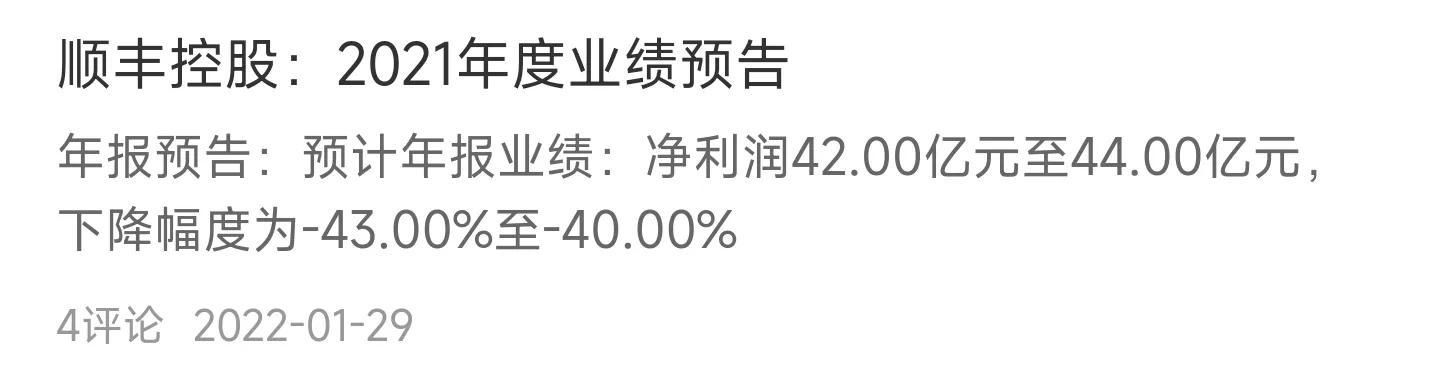

過年前的年報業績預告出爐:

年報出爐后股價最高在66.38上,這也是目前今年的最高價位了,隨后股價一路下跌,當然除了業績不達標外,大盤整體的股災式下跌也是重要原因。

大盤從年前最高的3700點跌到3023點才企穩,,真的是股災式的下跌,大部分個股都不能幸免,何況順豐業績下滑。

另外京東又出大動作收購目前在A股上市的德邦股份,進一步壓榨順豐控股的業務和利潤空間,京東依靠著京東商城這個平臺,連續收購跨越速運和德邦物流,京邦達(京東、德邦和達達)正式形成了。

淘寶則是依靠著股份制注入四通一達快遞公司,由此,四通一達融入了阿里巴巴經濟體的大生態,不僅僅從中獲得快遞業務量,也深度參與了物流基礎設施的戰略布局。

順風快遞則是孤單影只,并且絕對優勢的運送速度方面也和其他快遞公司不斷縮小差距。以前可以說不是順豐速度快是其他快遞太慢了,才彰顯出順豐的優勢。那么京東自營出來后在本地倉方面可以碾壓順豐的速度優勢。

快遞行業的競爭日益激烈,各個快遞公司都在加快資源整合。

“變則通,不變則壅;變則興,不變則衰;變則生,不變則亡。

通達系2月份業務量均增長80%

順豐市場業務量和份額有所下滑

但快遞單票收入仍領先

2月份,順豐速運物流業務板塊(包括公司時效快遞、經濟快遞、快運、冷運及醫藥、同城急送業務板塊)業務量6.38億票,同比下降8.33%;單票收入15.44元,同比增長5.46%;

目前順豐也就是單價上還有優勢,但是股價就代表著市場對于你的預期的評分,留給順豐變革的時間已經不多了!

聲明:本文由網站用戶竹子發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。