還有不到一周的時(shí)間,我們就要和2023“Say Hello”了 !回顧2022年,跨境圈有哪些記憶猶新的大事?是中國取暖產(chǎn)品賣爆歐洲、義烏商品熱銷世界杯、還是新平臺(tái)的不斷涌現(xiàn)……相信大家心中都有自己的答案。

這一年,對(duì)于跨境人而言,雖然受全球通脹與供應(yīng)鏈緊張等因素影響,稍有“降溫”,但也是品牌出海迎來新“拐點(diǎn)”的一年。越來越多的中國品牌,甚至電商巨頭爭相出海,尋找到第二道增長曲線。

經(jīng)歷跨境電商變化格局最大的2021年,2022年出海呈現(xiàn)一片多元化多平臺(tái)的景象!此前鯨網(wǎng)跨境曾發(fā)布了包括新業(yè)態(tài)、新流量、新方向、新營銷、新增長在內(nèi)的五大跨境年度關(guān)鍵詞,并與業(yè)內(nèi)專家進(jìn)行了深度的解讀和探討。

這些關(guān)鍵詞對(duì)于每個(gè)拓展跨境電商業(yè)務(wù)的人來說,都值得思考和深度研究。2022跨境市場風(fēng)云變幻,只有掌握趨勢,才能更好地?fù)屨际袌鱿葯C(jī)。

那么,2022年跨境電商格局發(fā)生了什么新變化?主流跨境平臺(tái)表現(xiàn)如何?有哪些新平臺(tái)涌現(xiàn)?接下來,鯨網(wǎng)跨境將根據(jù)Marketplace Pulse發(fā)布的“2022平臺(tái)年度回顧”報(bào)告和大家做個(gè)分享和交流。

數(shù)據(jù)說明

本文主要圍繞電子商務(wù)格局變化、亞馬遜廣告、亞馬遜自營、亞馬遜物流、中國賣家、跨境電商平臺(tái)、Shopify“泛平臺(tái)化”、中國出海平臺(tái)、社交電商幾個(gè)方面選摘部分重點(diǎn)數(shù)據(jù)!

2022年電子商務(wù)格局變化

2022年,美國電子商務(wù)支出超過1萬億美元。疫情前趨勢預(yù)測的一個(gè)里程碑只會(huì)在2024年出現(xiàn)。然而,該行業(yè)“寒意”不斷,其特征是估值暴跌、企業(yè)裁員和看似增長實(shí)際放緩。

圍繞電子商務(wù)的悲觀情緒,很大程度上源于對(duì)在線支出占零售銷售額份額的關(guān)注。疫情使得電子商務(wù)向前飛躍了5年甚至10年。但事實(shí)并非如此,隨后經(jīng)濟(jì)遭遇瓶頸,市場情緒迅速跌至新低。但可見的變化是,電子商務(wù)支出從未如此之高,網(wǎng)上銷售規(guī)模從未如此之大,購物者的選擇也從未如此之多。

Marketplace Pulse預(yù)測在未來五年里,產(chǎn)品價(jià)格或?qū)⑵毡樘嵘驗(yàn)?strong>人們的購買渠道/方式也逐步轉(zhuǎn)向Instagram、TikTok、Netflix等社交平臺(tái)。

電子商務(wù)作為一個(gè)獨(dú)立的渠道存在,但它的邊界正變得越來越模糊,數(shù)字平臺(tái)正以其他方式影響著零售業(yè),而不僅僅是純電子商務(wù)。對(duì)電子商務(wù)支出進(jìn)行量化的嘗試忽略了一個(gè)事實(shí),那就是電子商務(wù)已經(jīng)不能被明顯地分開了。

數(shù)字化影響銷售

報(bào)告中提到,在西方,網(wǎng)購大部分是擬物化的。擬物化是一種設(shè)計(jì)概念,即使物品表現(xiàn)得與現(xiàn)實(shí)世界中的物品相似。電子商務(wù)是將實(shí)體零售店和購物目錄在網(wǎng)上數(shù)字化。亞馬遜作為擬物化時(shí)代的代表,更像是一個(gè)購物搜索引擎,其在美國的市場份額將一直保持在40-50%。

社交電商或許是擬物化購物之后的第二步,但目前進(jìn)展甚微。也許是因?yàn)橘徫镎卟幌M@樣,或者是因?yàn)閹资陙恚缃黄脚_(tái)和電商平臺(tái)是并行發(fā)展的。用戶已經(jīng)學(xué)會(huì)在社交平臺(tái)上發(fā)現(xiàn)產(chǎn)品,它們作為廣告平臺(tái)發(fā)揮著至關(guān)重要的作用,但向社交電商的發(fā)展感覺是被迫的。

相反,電子商務(wù)的創(chuàng)新正在幕后發(fā)生。推進(jìn)該領(lǐng)域的增量變化是改進(jìn)的工具、更準(zhǔn)確的數(shù)據(jù)、更快的運(yùn)輸、逆向物流、全球支付等等。新舊熱潮正在將零售商的網(wǎng)站變成廣告平臺(tái)。

重新設(shè)定電子商務(wù)預(yù)期

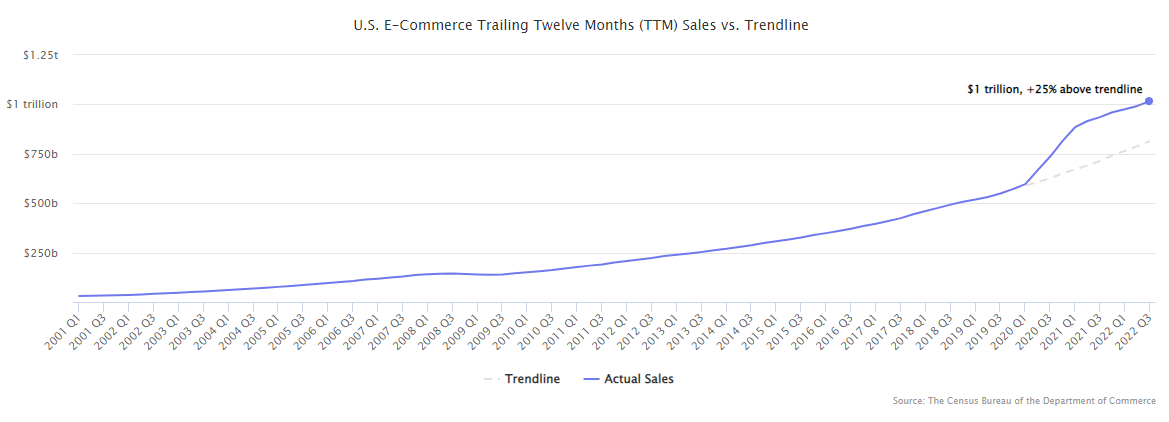

電子商務(wù)行業(yè)在不到兩年的時(shí)間里從欣欣向榮變得每況愈下。兩年前,每個(gè)人都希望電子商務(wù)能在數(shù)年內(nèi)發(fā)生跨越式變化。當(dāng)時(shí)在幾個(gè)月內(nèi),電子商務(wù)的滲透率以本應(yīng)需要數(shù)年的速度增長(2020年的年度圖表顯示,它在幾周內(nèi)的增長速度與前十年一樣多)。假設(shè)它會(huì)從這個(gè)高點(diǎn)繼續(xù)增長,但隨著一些平臺(tái)未來幾個(gè)季度的業(yè)績公布,很快就可以清楚地看到,它正在回落至趨勢線。

到2022年第三季度,美國的電子商務(wù)支出在過去12個(gè)月內(nèi)超過了1萬億美元,比疫情前的預(yù)測高出25%。如果沒有發(fā)生疫情并且電子商務(wù)以幾年前的速度增長,即14-15%,那么第三季度的年化運(yùn)行率將僅為8150億美元。但自2009年以來,電子商務(wù)增長可能會(huì)在2022年首次降至個(gè)位數(shù)。與2020年和2021年的歷史增長相比,過去12個(gè)月僅比上一時(shí)期增長9%。

美國電子商務(wù)過去12個(gè)月(TTM)銷售對(duì)比趨勢線

值得注意的是,總零售支出的增長速度甚至快于在線零售,在第三季度達(dá)到了7萬億美元的運(yùn)行率。因此,盡管電子商務(wù)的趨勢繼續(xù)高于趨勢線,但電子商務(wù)滲透率正在回落到疫情前的趨勢。第三季度,14.8%的消費(fèi)者支出發(fā)生在網(wǎng)上(不包括通常不與電子商務(wù)競爭的零售類別)。

令人困惑的是,看似回到又好像沒回到以前的趨勢。電子商務(wù)支出高于美元趨勢線,但大致與疫情前的滲透率趨勢線一致。也就是說,電子商務(wù)支出為1萬億美元,而不是8150億美元,這僅占零售業(yè)的14.8%,與14.2%的預(yù)測幾乎相同。

美國電子商務(wù)占零售總額的百分比

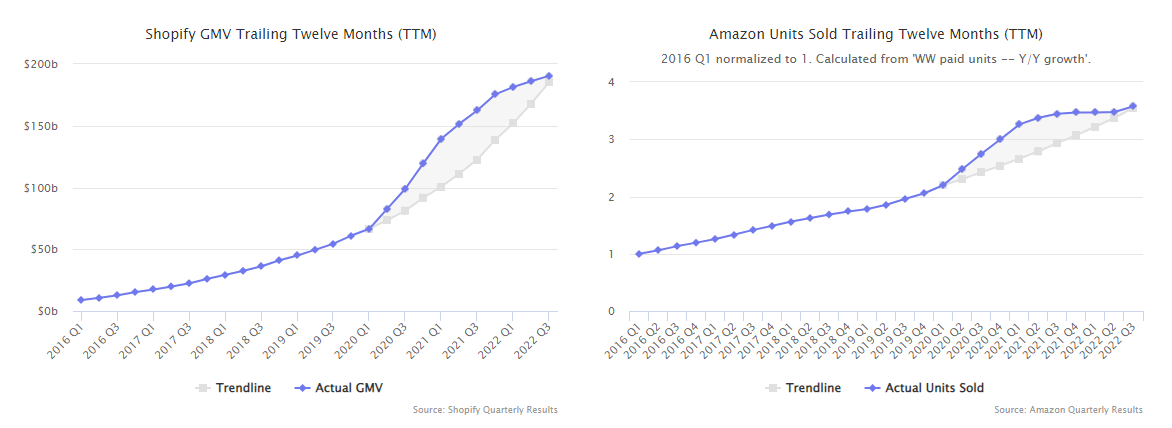

除亞馬遜外,Shopify 也已抹去了“新冠疫情的沖擊”,回到了趨勢線。在它的數(shù)百萬商家中,商品交易總額(GMV)達(dá)到了1900億美元的年運(yùn)行率,兩年內(nèi)翻了一番多。不過,如果其GMV增長遵循其歷史表現(xiàn),那么它可能會(huì)以任何一種方式實(shí)現(xiàn)這一目標(biāo)。

電子商務(wù)支出增長是亞馬遜、Shopify和其他主要參與者的上限。消費(fèi)者的偏好是電子商務(wù)的天花板。在美國和西方其他國家,電子商務(wù)是一種方便但絕非唯一的解決方案。因此,線下零售繼續(xù)增長,部分消費(fèi)者有時(shí)會(huì)在網(wǎng)上購物。電子商務(wù)每年都在變大,但它不太可能在短期內(nèi)發(fā)揮與中國或印度一樣的作用。

左:Shopify過去12個(gè)月GMV (TTM) 右:亞馬遜過去12個(gè)月銷量(TTM)

亞馬遜廣告

平均而言,亞馬遜廣告價(jià)格在2022年保持穩(wěn)定,與2021年相比略低。美國11月的平均每次點(diǎn)擊成本(CPC)為1.06美元,低于一年前的1.24美元。平均廣告銷售成本(ACoS)為22%,隨著CPC的變化而上升和下降。

ACoS=總廣告支出/總廣告銷售額

平均轉(zhuǎn)化率(廣告轉(zhuǎn)化為銷售的點(diǎn)擊次數(shù)的百分比)相對(duì)穩(wěn)定在14%。因此,平均銷售成本為7-8美元,低于2021年的9-10美元,但高于2020年的6-7美元。以1.06美元的平均價(jià)格點(diǎn)擊7次才能產(chǎn)生一筆銷售。

美國亞馬遜廣告的平均點(diǎn)擊成本(CPC)

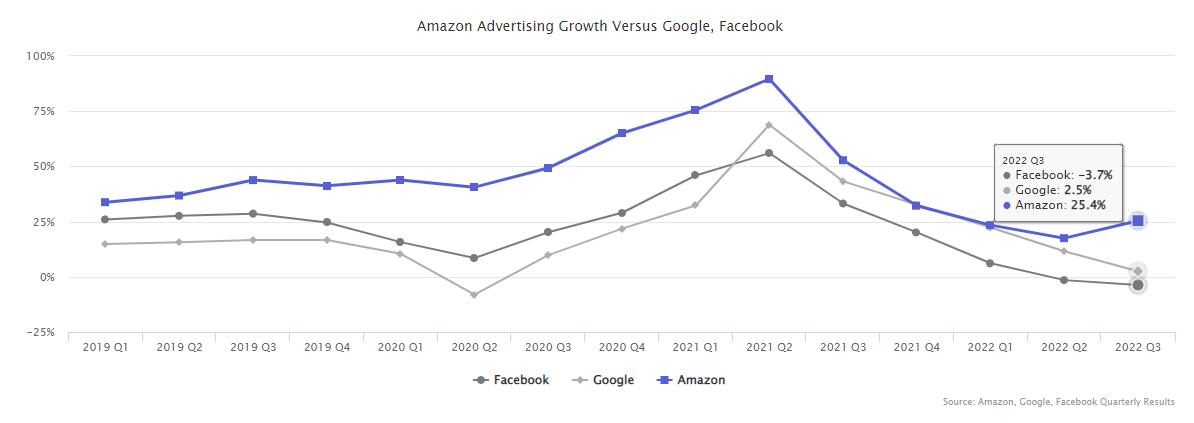

到2022年底,亞馬遜的廣告業(yè)務(wù)達(dá)到了近400億美元的年運(yùn)行率,在五年內(nèi)增長了10倍。在亞馬遜的廣告收入中,看不見的是其廣告覆蓋范圍的變化和擴(kuò)大。最初作為在搜索結(jié)果中推廣產(chǎn)品的基本功能,每年都在迭代變得更精細(xì)化,從亞馬遜站內(nèi)延伸到站外。目前,亞馬遜廣告包括數(shù)十種廣告類型、技術(shù)、數(shù)據(jù)和解決方案,供品牌接觸消費(fèi)者。如今,它也在越來越多地推動(dòng)非零售廣告的發(fā)展。

在過去三年里,亞馬遜的廣告業(yè)務(wù)每個(gè)季度的增長都超過了谷歌和Facebook。據(jù)悉,亞馬遜的廣告業(yè)務(wù)在2022年第三季度增長了25%,達(dá)到95億美元。

相比之下,谷歌的廣告收入(包括谷歌的所有資產(chǎn)和YouTube)僅增長2.5%,達(dá)到544億美元。包括Instagram在內(nèi)的Facebook廣告收入連續(xù)第二個(gè)季度萎縮,同比下降3.7%,至272億美元。

雖然谷歌和Facebook的規(guī)模要大得多,但亞馬遜最終可能會(huì)迎頭趕上。2019年第三季度,F(xiàn)acebook的廣告業(yè)務(wù)是亞馬遜的6倍多。三年后,F(xiàn)acebook的規(guī)模僅略小于三倍。然而,當(dāng)Facebook的廣告業(yè)務(wù)達(dá)到亞馬遜的規(guī)模時(shí),它的增長速度與亞馬遜今天的擴(kuò)張速度一樣快。

亞馬遜廣告增長與谷歌和Facebook的對(duì)比

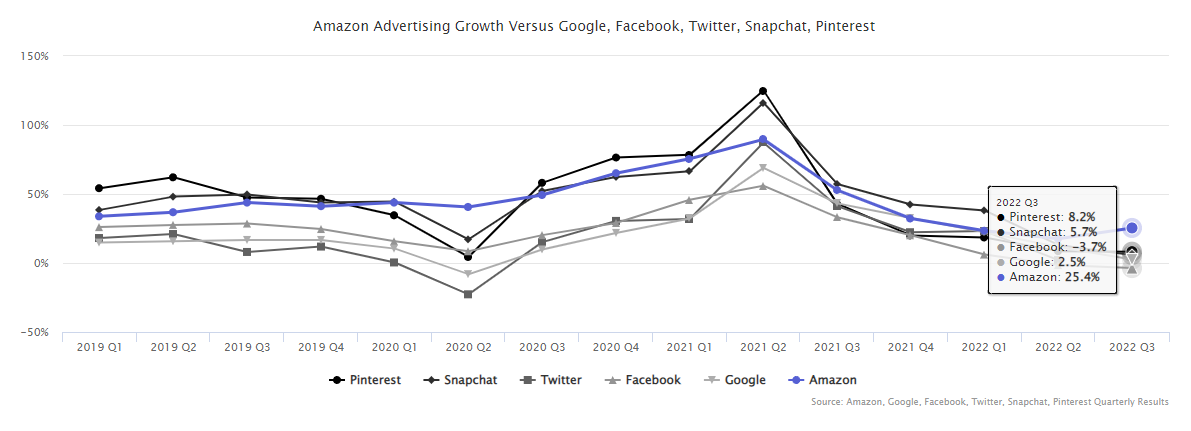

第三季度,亞馬遜的廣告增長速度也快于Pinterest、Snapchat和Twitter等社交媒體平臺(tái)(后者因不再是上市企業(yè)而未公布第三季度業(yè)績)。這三家公司加起來與亞馬遜的廣告支出相比相形見絀,但從歷史上看,它們的增長速度更快。亞馬遜最近唯一一個(gè)超過他們的季度是2020年非典型的第二季度。

比較中沒有TikTok,因?yàn)樗€不是上市企業(yè);因此,無法獲得其財(cái)務(wù)數(shù)據(jù)。TikTok的廣告平臺(tái)可能比Twitter、Pinterest和Snapchat更大。毫無疑問,它是社交平臺(tái)中增長最快的。

亞馬遜廣告增長與谷歌、Facebook、Twitter、Snapchat、Pinterest對(duì)比

亞馬遜自有品牌

今年7月,《華爾街日?qǐng)?bào)》曾報(bào)道,亞馬遜正在扼殺自有品牌。該媒體的作者達(dá)納·馬提奧利寫道:“亞馬遜已經(jīng)開始大幅減少自有品牌商品的銷售數(shù)量,”。還有知情人士表示,“在過去的六個(gè)月里,亞馬遜領(lǐng)導(dǎo)層指示其自有品牌團(tuán)隊(duì)大幅削減Listing,并且不再重新訂購其中的許多商品。”

華爾街日?qǐng)?bào)報(bào)道

而實(shí)際上,亞馬遜還在繼續(xù)從事自有品牌業(yè)務(wù)。雖然它砍掉了一些滯銷商品,但所有Amazon Basics及其他自有品牌的暢銷商品仍在銷售。到今年年底,亞馬遜仍然擁有與過去兩年相同數(shù)量的最暢銷商品。亞馬遜基本產(chǎn)品有1338個(gè)暢銷產(chǎn)品,2021年和2020年的數(shù)量幾乎一樣。

暢銷產(chǎn)品是指在亞馬遜的任何類別或子類別中進(jìn)入前100名的產(chǎn)品。暢銷產(chǎn)品的數(shù)量在兩年多的時(shí)間里一直保持平穩(wěn)。這表明亞馬遜沒有更加積極地去超越更多的利基市場。許多被砍掉的不成功的產(chǎn)品也許是想成為暢銷品,但由于各種原因,未能堅(jiān)持下去。

Amazon Basics暢銷產(chǎn)品數(shù)量

在Amazon Basics、Amazon Essentials、Simple Joys by Carter’s、Amazon Commercial、Amazon Basic Care、Goodthreads、Amazon Elements、Pinzon等TOP品牌中,所有暢銷產(chǎn)品仍然存在。亞馬遜只從其產(chǎn)品組合中剔除失敗的產(chǎn)品。但這無關(guān)緊要,因?yàn)樗麄儧]有貢獻(xiàn)有意義的銷售額。

亞馬遜品牌的暢銷數(shù)量

今年3 月,亞馬遜開始在搜索結(jié)果中識(shí)別其品牌,并用“Amazon brand”或“Exclusive to Amazon”徽章標(biāo)記它們。此前,它在披露其擁有哪些產(chǎn)品時(shí)不一致:Amazon Basic 和Amazon Essentials無疑是亞馬遜擁有的品牌,但該產(chǎn)品組合包括更多與其沒有明顯聯(lián)系的品牌。

目前,該標(biāo)識(shí)只在美國站顯示,盡管亞馬遜也在其他站點(diǎn)銷售自有品牌產(chǎn)品。新徽章可能是對(duì)持續(xù)反壟斷調(diào)查的先發(fā)制人的回應(yīng),其中一些以其自有品牌的努力為中心。

亞馬遜品牌徽章標(biāo)記

亞馬遜物流(FBA)

亞馬遜將平臺(tái)上的銷售與其物流服務(wù)(FBA)捆綁在一起,但它現(xiàn)在混亂地限制了分配給賣家的庫容,同時(shí)又提高了費(fèi)用。在10月和11月,許多賣家報(bào)告亞馬遜大幅降低了他們的FBA倉儲(chǔ)限制。由于庫容有限,賣家很難甚至無法跟進(jìn)補(bǔ)貨。如果沒有FBA的庫存,就失去了本來可以有的銷售額。很多賣家表示,不想使用第三方物流倉庫,因?yàn)閬嗰R遜的FBA賣家排名更高。

FBA倉儲(chǔ)限制的根本問題是Prime與FBA綁定,而亞馬遜與Prime綁定。也就是說,亞馬遜上的大多數(shù)購物者都是Prime會(huì)員,因此亞馬遜對(duì)Prime會(huì)員的選擇進(jìn)行了調(diào)整,而這就需要使用FBA。2021年,亞馬遜因這一確切的捆綁行為被意大利監(jiān)管機(jī)構(gòu)罰款近13億美元。

自2020年以來,亞馬遜已將FBA配送費(fèi)提高了30%以上。亞馬遜正在將不斷增長的成本轉(zhuǎn)嫁給第三方賣家,在今年10月15日至1月14日假日購物季期間,亞馬遜對(duì)1磅商品的運(yùn)費(fèi)收取5.06美元;到2023年,它將收費(fèi)4.75美元。

亞馬遜FBA費(fèi)用變化

在2020年,配送相同產(chǎn)品的費(fèi)用為3.48美元,增長了近40%。到2023年,與2020年相比,小型物品的價(jià)格將上漲約30%,而大型和重型物品的價(jià)格將上漲20%。由于大多數(shù)亞馬遜賣家使用FBA,這些費(fèi)用的增加影響到所有人,最終意味著賣家不得不漲價(jià),消費(fèi)者要支付更多的錢。

費(fèi)用的逐步增加。例如,亞馬遜首先在2021年6月1日將1磅商品的配送費(fèi)用提高了77美分。然后,在2022年1月18日,提高了27美分。4月,提高了23美分的燃油和通貨膨脹附加費(fèi)。現(xiàn)在,在假日季期間費(fèi)用增加了31美分。總的來說,費(fèi)用上漲了1.27美元。雖然假日季過后,費(fèi)用會(huì)下降,但并非所有產(chǎn)品尺寸都會(huì)回落到假日季前的水平。

近幾年,亞馬遜FBA相關(guān)產(chǎn)品尺寸費(fèi)用

對(duì)于亞馬遜賣家來說,很難繼續(xù)吸收不斷增加的成本。當(dāng)亞馬遜提高費(fèi)用時(shí),賣家會(huì)提高價(jià)格以維持利潤率,當(dāng)亞馬遜減少可用的FBA倉儲(chǔ)空間時(shí),他們可能會(huì)錯(cuò)過本可以實(shí)現(xiàn)的銷售。此外,由于亞馬遜會(huì)懲罰在其他渠道提供更便宜產(chǎn)品的賣家,賣家不可避免地會(huì)選擇提高其他平臺(tái)上的價(jià)格。

中國賣家

今年上半年,中國賣家似乎正在退出亞馬遜。美國賣家正在亞馬遜上重新奪回市場份額,扭轉(zhuǎn)了多年來輸給以中國賣家為主的趨勢。

商務(wù)部副研究員洪勇曾在《人民日?qǐng)?bào)》海外版發(fā)表題為《化解中國跨境電商渠道“瓶頸”風(fēng)險(xiǎn)》的專欄文章中提到,“未來,中國外貿(mào)企業(yè)應(yīng)避免對(duì)亞馬遜的依賴。”

文章列出了高額且不斷增加的費(fèi)用(由于廣告)、關(guān)閉和凍結(jié)數(shù)百個(gè)賣家賬戶的資金以及無法獲得客戶數(shù)據(jù),這些都是遠(yuǎn)離亞馬遜的原因。當(dāng)亞馬遜賣家在2021年停牌給中國電子商務(wù)行業(yè)帶來沖擊波時(shí),這種情緒變得更加強(qiáng)烈。

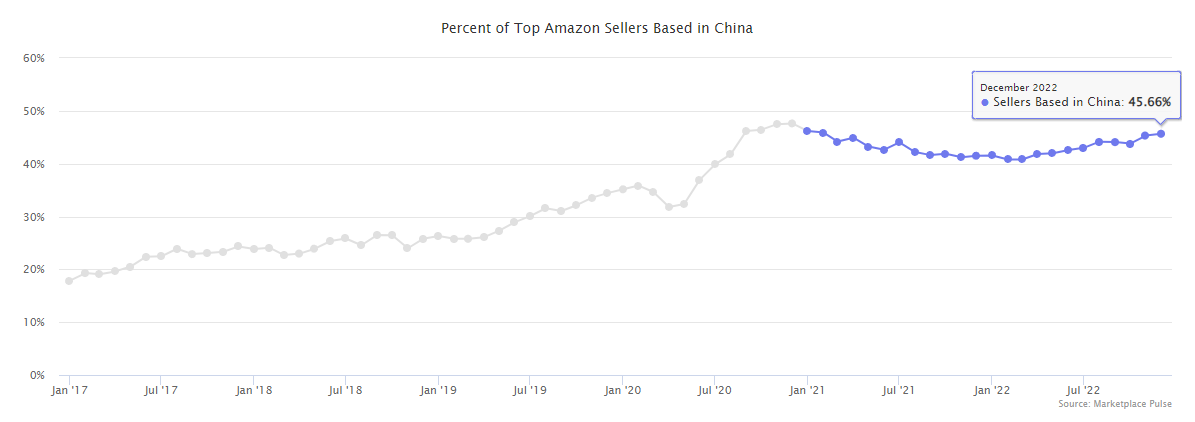

不過,到2022年底,中國賣家奪回了他們?cè)趤嗰R遜上失去的市場份額。今年2月,中國賣家在TOP賣家中的市場份額下降至40%,但到12月,這一比例又回升至45%。因此,盡管各種不利因素影響了他們的業(yè)績,并且許多人希望減少對(duì)亞馬遜的依賴,但沒有其他平臺(tái)能夠提供同樣的覆蓋范圍。

中國TOP賣家在亞馬遜上的市場份額

再來看看沃爾瑪,自2021年3月向國際賣家開放以來,有超過2.5萬名來自中國的賣家入駐。到今年年底,他們約占每月新賣家的40%。沃爾瑪可能是亞馬遜之外最受歡迎的多元化渠道。此外,該平臺(tái)還邀請(qǐng)印度和加拿大的賣家入駐,但到目前為止,只增加了數(shù)百名賣家,暫時(shí)不太可能達(dá)到中國賣家的數(shù)量,未來可能會(huì)有更多的人入駐。

中國賣家在沃爾瑪上新賣家中的市場份額

亞馬遜全球站點(diǎn)及其他跨境平臺(tái)

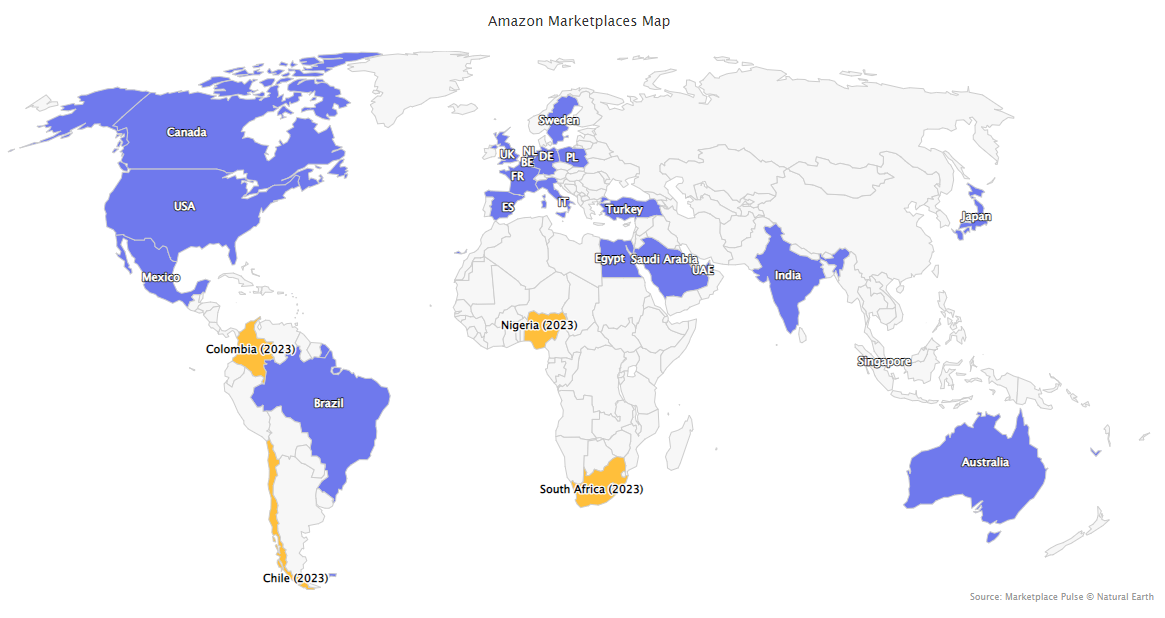

2022年10月,亞馬遜新增比利時(shí)站點(diǎn),這是亞馬遜在歐洲開啟的第十個(gè)活躍站點(diǎn)。至此,亞馬遜全球站點(diǎn)總數(shù)達(dá)到了21個(gè)。值得注意的是,比利時(shí)站點(diǎn)面向的賣家主要是來自中國、德國、英國、意大利、法國和西班牙的企業(yè)。

接下來,亞馬遜還將在哥倫比亞、南非、尼日利亞和智利推出。根據(jù)Insider的Eugene Kim獲得的亞馬遜文件顯示,所有這些都將于2023年春季推出。在這些站點(diǎn)上線后,亞馬遜將成為50個(gè)最大經(jīng)濟(jì)體中25個(gè)經(jīng)濟(jì)體的零售商。

亞馬遜全球站點(diǎn)分布地圖

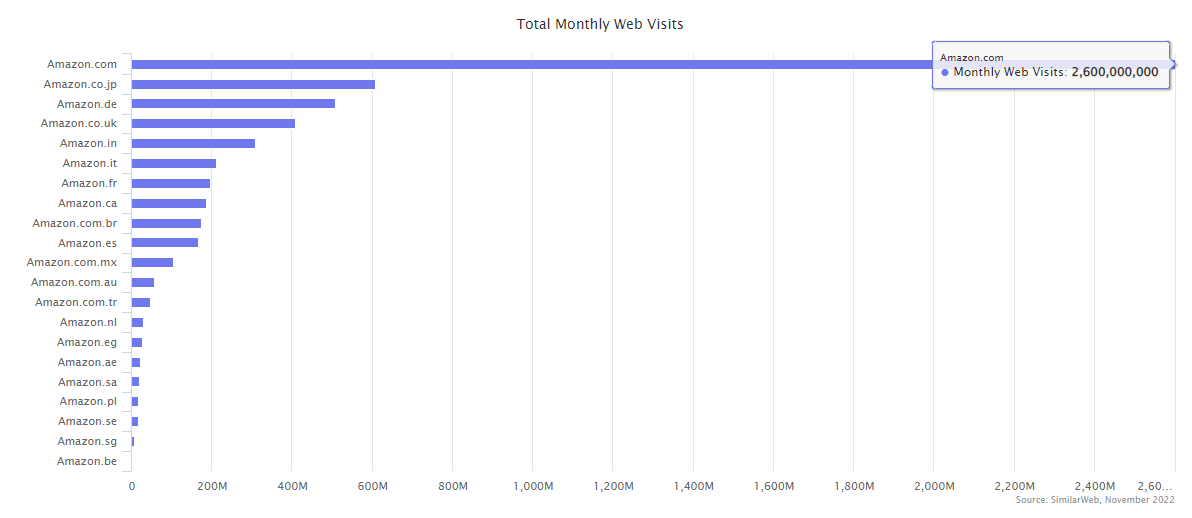

美國仍然是亞馬遜最重要的市場,占其全球21個(gè)站點(diǎn)總訪問量的45%。接下來的三個(gè)分別是日本、德國和英國,各占大約10%。

美國、日本、德國、英國和印度位居前五,占網(wǎng)絡(luò)流量的近77%。然而,移動(dòng)設(shè)備可能占亞馬遜訂單的50%或更多;因此,網(wǎng)絡(luò)流量不再是唯一的關(guān)鍵指標(biāo)。但這仍然表明,亞馬遜在新的、越來越小的國家的擴(kuò)張將需要數(shù)年時(shí)間才能對(duì)其業(yè)務(wù)做出實(shí)質(zhì)性貢獻(xiàn)。

亞馬遜主要站點(diǎn)每月網(wǎng)站的訪問量

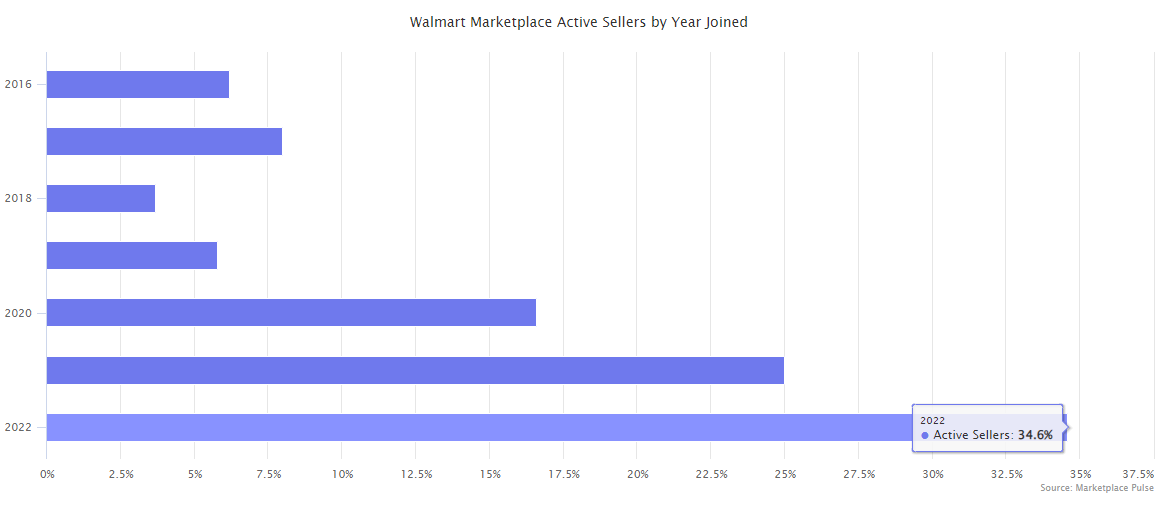

沃爾瑪(Walmart)上35%的活躍賣家是在2022年加入,這主要?dú)w功于沃爾瑪對(duì)注冊(cè)流程進(jìn)行了全面改革。從要求賣家通過填寫問卷進(jìn)行申請(qǐng),到允許他們立即創(chuàng)建賣家賬戶并在以后填寫其他詳細(xì)信息。結(jié)果,每個(gè)月活躍的賣家數(shù)量增加了一倍多。他們中的許多人都在使用沃爾瑪配送服務(wù) (WFS),這與大多數(shù)使用其等效FBA的亞馬遜賣家沒有什么不同,因?yàn)樗鼘?shí)際上已成為在搜索結(jié)果中獲得良好排名的先決條件。

沃爾瑪平臺(tái)活躍賣家加入年份

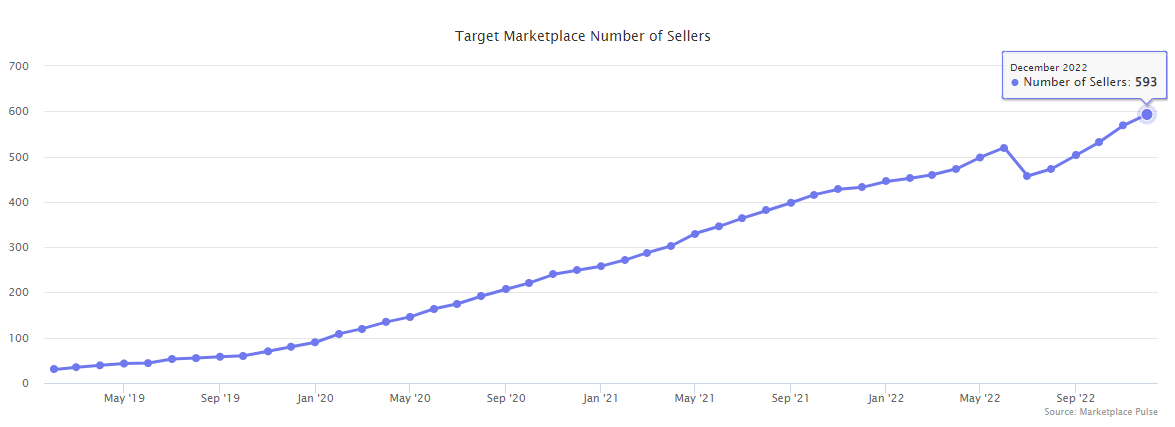

塔吉特(Target)仍然只接受邀請(qǐng)。到今年年底,該平臺(tái)只有不到600名賣家,距首次向賣家開放已近四年。Target首席營銷和數(shù)字官Cara Sylvester在討論去年第四季度業(yè)績時(shí)表示:“我們?nèi)詫⒈3盅?qǐng)制,因?yàn)槲覀円屑?xì)考慮誰是我們真正希望與之互補(bǔ)的可靠合作伙伴。” 自那以后,該公司沒有任何更新,也沒有改變它增加新賣家的速度。

塔吉特平臺(tái)賣家數(shù)量

eBay重新聚焦于它稱為“焦點(diǎn)品類”的特定品類,以及綽號(hào)為“狂熱買家”的高消費(fèi)用戶。重點(diǎn)品類包括珠寶、運(yùn)動(dòng)鞋、手提包和交易卡等收藏品。

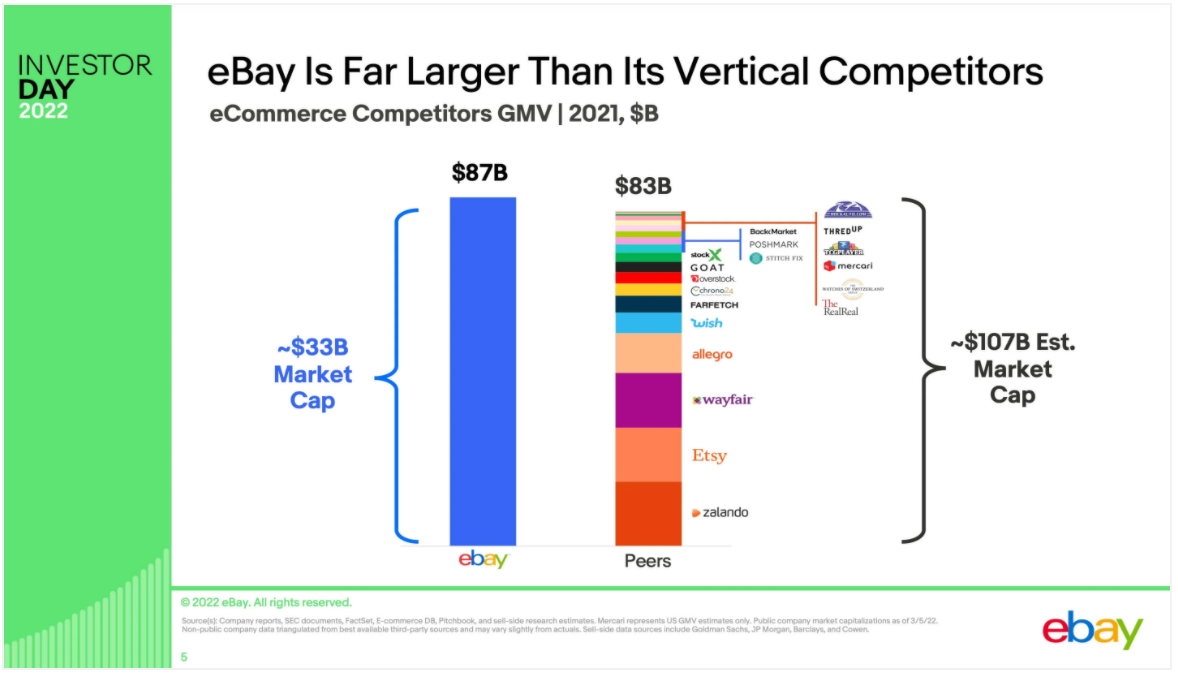

據(jù)悉,狂熱買家約占活躍買家的12%,每年在eBay上購物多次,花費(fèi)超過普通用戶。根據(jù)eBay的數(shù)據(jù),2022年eBay的全球GMV將達(dá)到727-747億美元。這幾乎與2019年721億美元的GMV相同。

在eBay 2022年投資者日活動(dòng)上,eBay首席財(cái)務(wù)官史蒂夫·普里斯特(Steve Priest)分享了一張PPT,顯示eBay的垂直競爭對(duì)手,如StockX、Etsy、Wish、Farfetch等15家公司加起來,GMV比eBay少,但估值是eBay的三倍多。eBay試圖提醒大家,即使與競爭對(duì)手的總和相比,其規(guī)模也遠(yuǎn)大于它們。

eBay的規(guī)模遠(yuǎn)遠(yuǎn)大于其垂直競爭者

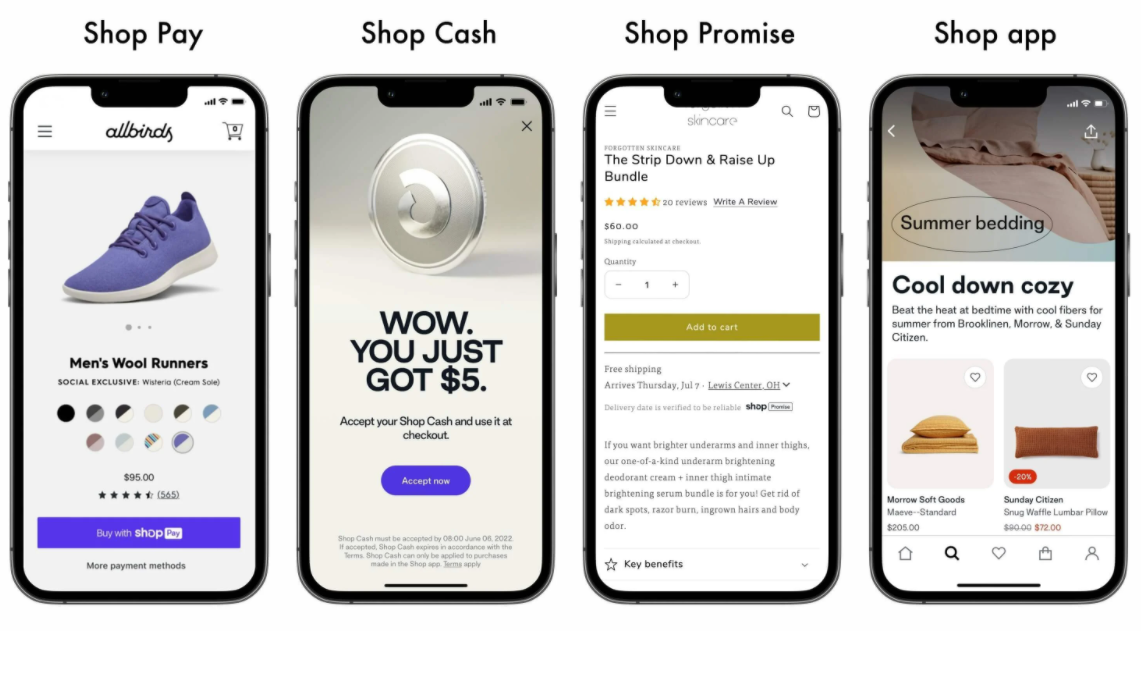

Shopify “泛平臺(tái)化”

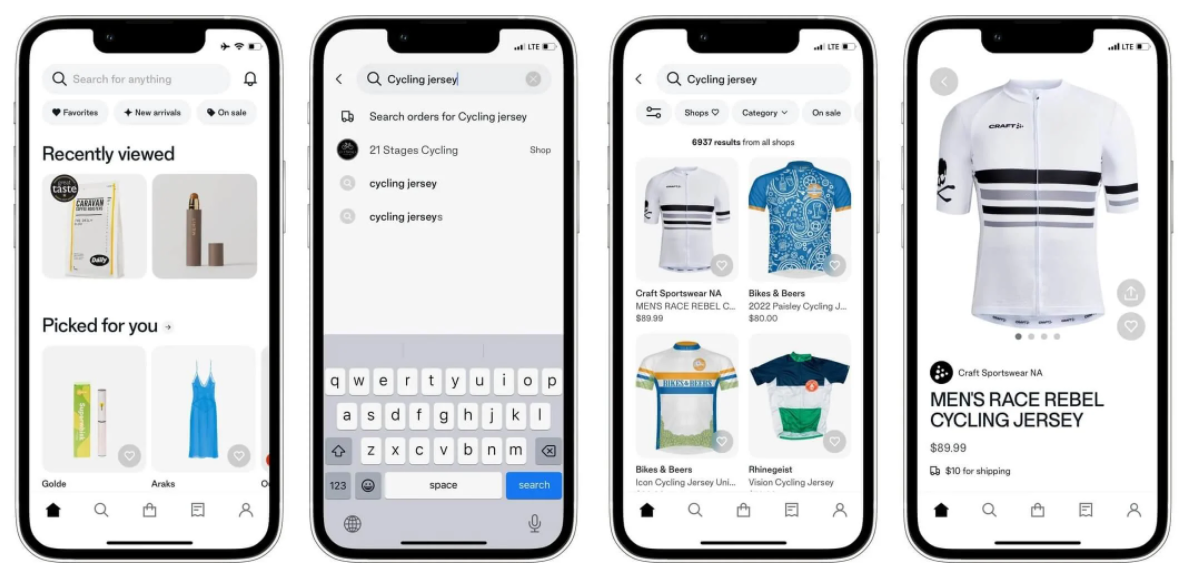

Shopify仍未決定是否要運(yùn)營一個(gè)平臺(tái)。Shopify在其Shop應(yīng)用程序增加了一個(gè)“Search for anything”搜索框,但僅作為對(duì)某些用戶可見的測試。它允許客戶搜索他們之前購買的商品、匹配搜索詞的商家以及任何Shopify商家銷售的產(chǎn)品。例如,搜索“cycling jersey(騎行服)”搜索返回6937個(gè)結(jié)果。

搜索功能使Shop應(yīng)用程序變成了一個(gè)成熟的平臺(tái),可以將商品添加到購物車中,在不離開應(yīng)用程序的情況下結(jié)賬,即讓整個(gè)購物過程在應(yīng)用程序內(nèi)完成。唯一缺少的功能是通用購物車,因?yàn)殡m然能夠?qū)⒍鄠€(gè)商店的商品添加到購物車中,但它們不能一次性結(jié)賬。

Shopify的Shop應(yīng)用程序搜索功能

通用搜索意味著排名算法和決定什么指標(biāo)影響更高的排名。最終,通用搜索還意味著為那些想要付費(fèi)提高排名的商家提供一個(gè)廣告平臺(tái)。這可能是Shopify不愿全力以赴的部分原因。

還有一個(gè)問題是,Shopify是否應(yīng)該成為一個(gè)面向消費(fèi)者的品牌,但它已經(jīng)在商店應(yīng)用程序、商店支付、商店承諾、商店現(xiàn)金等方面走了這條路。Shop Pay是一種一鍵付款的支付網(wǎng)關(guān),已經(jīng)存在好幾年了。

今年,Shopify為通過Shop Pay購物的顧客推出了1%的返現(xiàn)Shop Cash,消費(fèi)者只能在Shop應(yīng)用程序中使用Shop Cash。不僅如此,Shopify還推出了“商店承諾”(Shop Promise)徽章,標(biāo)志著兩天送貨和無憂退貨。Shopify可以做到這一點(diǎn),因?yàn)檫@些商品都存儲(chǔ)在其配送網(wǎng)絡(luò)中。

如今,品牌根據(jù)功能、價(jià)格和偏好來決定使用哪種電子商務(wù)軟件。如果Shopify面向消費(fèi)者的生態(tài)系統(tǒng)取得成功,那將吸引更多品牌加入。Shop Pay、Shop Cash和Shop應(yīng)用程序形成良性循環(huán)。

如果Shopify的所有商家都被視為一個(gè)整體,它將成為美國第二大電子商務(wù)零售商。隨Shopify擴(kuò)大其面向消費(fèi)者的生態(tài)系統(tǒng)并繼續(xù)進(jìn)行通用搜索實(shí)驗(yàn),它可能很快就會(huì)與其他零售商爭奪購物者。

Shopify的相關(guān)服務(wù)

中國出海平臺(tái)

今年5月,快時(shí)尚平臺(tái)Shein成為美國下載量最高的應(yīng)用程序,超過了TikTok、Instagram和Twitter等巨頭,遙遙領(lǐng)先于亞馬遜。Shein是中國服裝廠與西方z世代客戶之間的紐帶,其關(guān)鍵創(chuàng)新之處在于將供應(yīng)鏈優(yōu)勢融入了一種令人愉悅的體驗(yàn)中。在消費(fèi)者看來,Shein就像一家品牌商店,而不是像速賣通、Wish和亞馬遜這樣的第三方平臺(tái)隨機(jī)選擇的產(chǎn)品。

據(jù)不完全統(tǒng)計(jì),Shein在2022年銷售了價(jià)值300億美元的服裝。其可能很快就會(huì)超過Zara和H&M,成為全球最大的快時(shí)尚零售商。不過,Shein的野心不僅限于服裝,已經(jīng)擴(kuò)展到其他品類,甚至開始試點(diǎn)第三方平臺(tái)模式。這還不算,Shein逐步深入本土,開始在土耳其制造,因?yàn)槠洳幌胪耆蕾囍袊圃?/strong>。

Shein商品銷售總額(GMV)

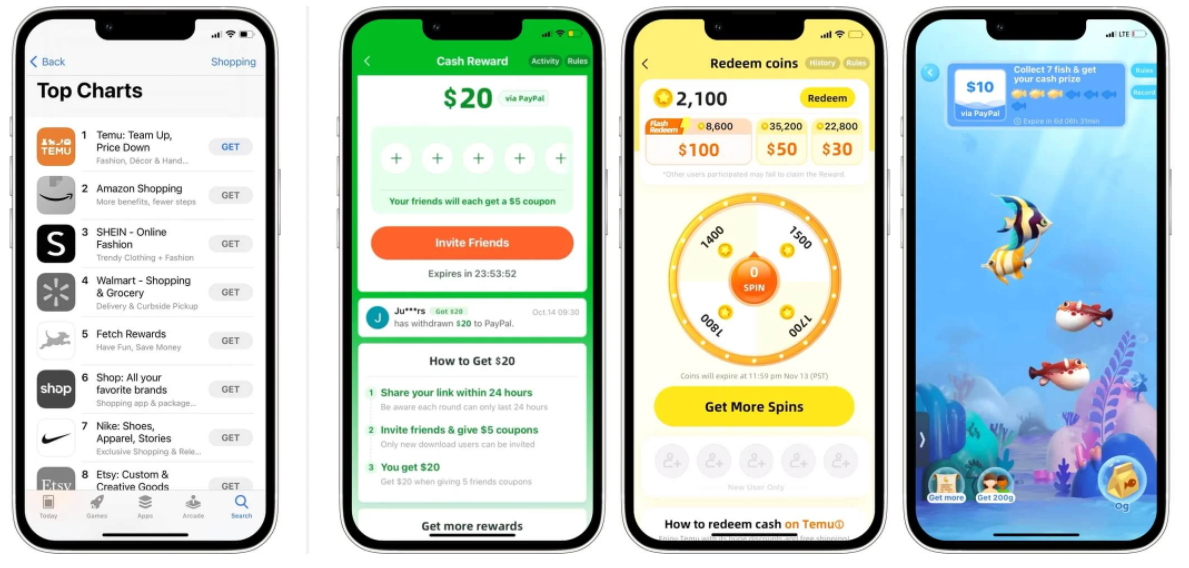

跟隨Shein的腳步,Temu在今年10月下旬成為美國下載量最大的購物應(yīng)用程序,由中國拼多多于9月初推出。這是將中國制造的商品帶給西方消費(fèi)者的最新平臺(tái)。到11月,它已成為所有類別中下載次數(shù)最多的應(yīng)用程序,并保持了數(shù)周之久。Temu的迅速崛起幾乎完全是由廣告和游戲化推薦推動(dòng)的,該平臺(tái)要求用戶邀請(qǐng)朋友獲得免費(fèi)產(chǎn)品或現(xiàn)金支付。

Temu應(yīng)用程序營銷策略

Temu的價(jià)值主張是在一周或更短時(shí)間內(nèi)發(fā)貨的非常便宜的商品。例如,鞋品類最受歡迎的產(chǎn)品是3.99美元的拖鞋,銷量超過10萬件。速賣通和Wish上有價(jià)格相似的相同產(chǎn)品,但該產(chǎn)品在亞馬遜上的售價(jià)超過15美元。

很少有應(yīng)用程序能夠登上下載量最多的應(yīng)用程序的榜首。多年來,這份榜單上都是像亞馬遜、沃爾瑪、塔吉特、ebay、耐克和 Etsy這樣的老牌企業(yè)。Temu正在積極擴(kuò)大其用戶群,即使主要是通過游戲化的推薦,這將很快流失。

社交電商

所有社交平臺(tái)都推出了應(yīng)用內(nèi)結(jié)賬等社交電商功能。但它們都不是社交的,也沒有直接帶來實(shí)質(zhì)性的銷售。社交應(yīng)用程序是必不可少的購物發(fā)現(xiàn)平臺(tái),但主要通過廣告獲取收入。

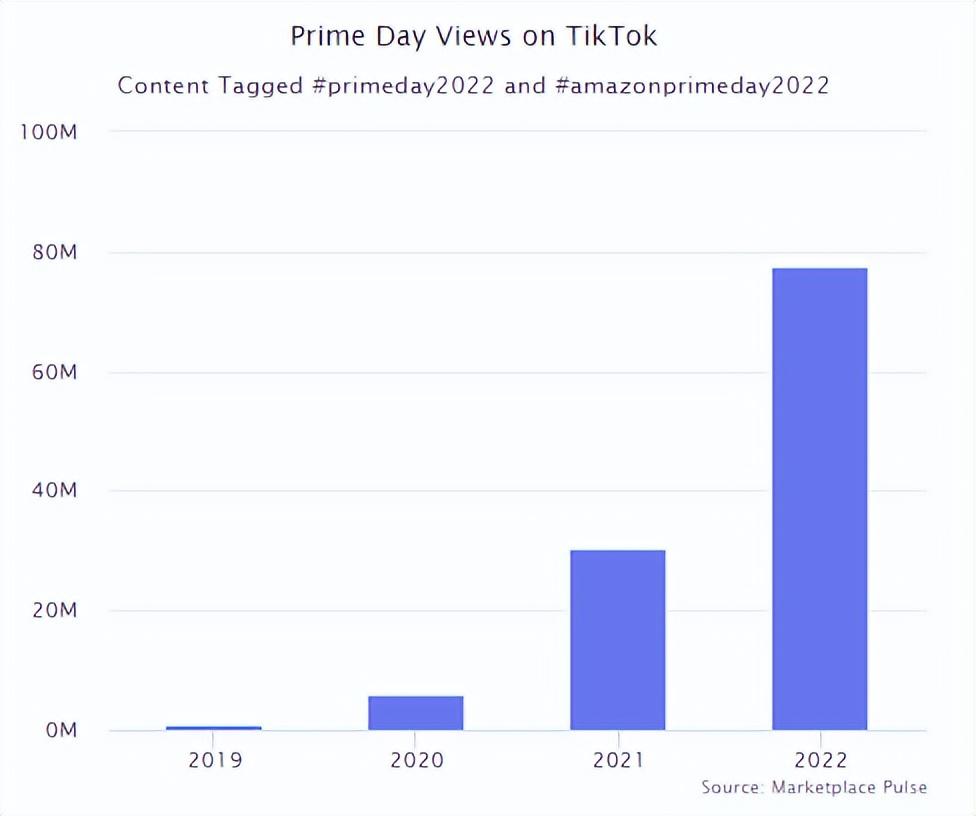

Prime Day是美國社交電商的最佳范例,帶有#primeday2022 標(biāo)簽和相關(guān)主題標(biāo)簽的視頻在TikTok上已被觀看7700萬次。購物者轉(zhuǎn)向社交平臺(tái)來發(fā)現(xiàn)最優(yōu)惠的價(jià)格,而不是試圖在亞馬遜上尋找它們。

TikTok不僅在美國變得更受歡迎,而且其用戶也開始觀看更多與購物相關(guān)的內(nèi)容。購物者轉(zhuǎn)向TikTok是因?yàn)樵赑rime Day期間,亞馬遜展示了一個(gè)前所未有的優(yōu)惠清單,讓購物者自己去尋找他們喜歡的東西。

Prime Day的大部分時(shí)間都在TikTok上,而不是Facebook、Instagram或Twitter;它的內(nèi)容模型最適合這個(gè)。TikTok最擅長為每個(gè)用戶快速個(gè)性化內(nèi)容,該平臺(tái)根據(jù)最近與其他Prime Day 標(biāo)記視頻的互動(dòng)來呈現(xiàn)視頻。相比之下,在Prime Day 期間,亞馬遜自己的直播視頻流中再次缺少引人入勝的內(nèi)容。亞馬遜和TikTok并沒有合作實(shí)現(xiàn)這一點(diǎn),而且這些視頻沒有產(chǎn)品鏈接,因此購物者可以輕松購買。

TikTok上Prime Day標(biāo)簽觀看量

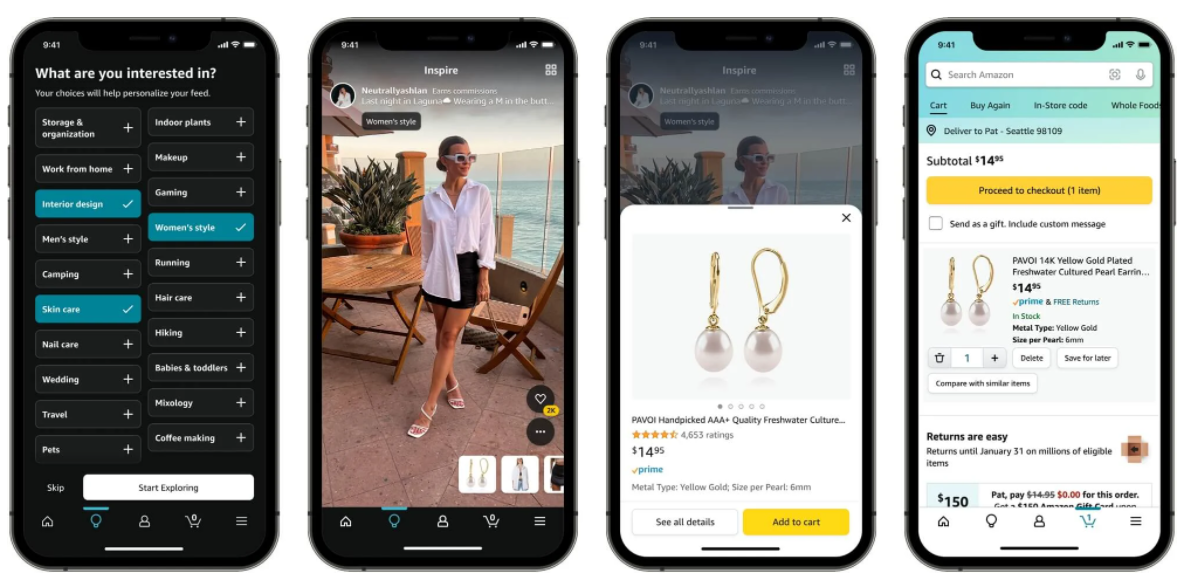

#amazonfinds標(biāo)簽在TikTok上的瀏覽達(dá)到340億次。TikTok希望其中一些觀看轉(zhuǎn)化為應(yīng)用內(nèi)購物,而亞馬遜希望這些觀看發(fā)生在亞馬遜上。

為此,亞馬遜推出了名為Inspire的類似于TikTok的功能。它是“一種應(yīng)用內(nèi)購物體驗(yàn),為客戶提供了一種新的方式來發(fā)現(xiàn)想法、探索產(chǎn)品,并從其他客戶、有影響力的人和他們喜愛的品牌創(chuàng)建的內(nèi)容中無縫購物。” 這種體驗(yàn)類似于TikTok,有無數(shù)的照片和視頻可供購物者瀏覽。一旦他們看到喜歡的東西,只需點(diǎn)擊幾下即可購買。

亞馬遜Inspire

挑戰(zhàn)在于,亞馬遜Inspire的內(nèi)容將與TikTok、YouTube、Instagram等其他應(yīng)用程序爭奪注意力。雖然隨著時(shí)間的推移,它們?cè)黾恿速徫锕δ埽鼈儾⒉粌H僅專注于購物。相比之下,亞馬遜的Inspire只提供推動(dòng)購物的內(nèi)容。這使得它的吸引力明顯低于競爭應(yīng)用程序。亞馬遜Inspire功能只是表面上類似于TikTok;沒有內(nèi)容,就無法比較。

亞馬遜已經(jīng)嘗試推出社交平臺(tái),比如2017年的Spark,但沒有成功。亞馬遜對(duì)Spark的描述和今天的Inspire幾乎一模一樣:“當(dāng)用戶第一次訪問Spark時(shí),他們會(huì)選擇至少五個(gè)他們想要關(guān)注的興趣標(biāo)簽,平臺(tái)會(huì)創(chuàng)建一個(gè)由其他人貢獻(xiàn)的相關(guān)內(nèi)容的賣點(diǎn)。用戶通過點(diǎn)擊產(chǎn)品鏈接或帶有購物袋圖標(biāo)的照片來購物。”

社交應(yīng)用在與亞馬遜的商業(yè)競賽中處于領(lǐng)先地位。實(shí)際上,所有公司都推出了某些版本的社交電商功能,即使廣告仍然定義了他們所有的商業(yè)活動(dòng)。亞馬遜正在迎頭趕上,但社交功能是一項(xiàng)獨(dú)特的挑戰(zhàn),即使考慮到亞馬遜在其他領(lǐng)域的卓越表現(xiàn),這一挑戰(zhàn)也將非常艱巨。社交電商是爭奪注意力的競爭,而這正是亞馬遜將面臨最大障礙的地方。

以上就是2022年跨境平臺(tái)年度回顧,鯨網(wǎng)跨境節(jié)選了大部分重要數(shù)據(jù),希望能讓廣大賣家對(duì)2022年的跨境電商行業(yè)及平臺(tái)現(xiàn)狀有更直觀的了解,并能從這份報(bào)告中獲得啟發(fā),對(duì)2023年的出海業(yè)務(wù)發(fā)展方向提前做好規(guī)劃。

聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。