相信我們很多人買東西都會用花唄吧,有時候手頭緊,到還款日不想馬上把錢都還回去,看著花唄每期才幾個點的費率,誤以為費率就是借錢的利率,很自然就會去點了分期還款,但花唄分期的真實利率其實高達十幾個點,沒點財務知識可能真的就被它每期幾個點的費率給誤導了。

① 手續費率不是真實利率

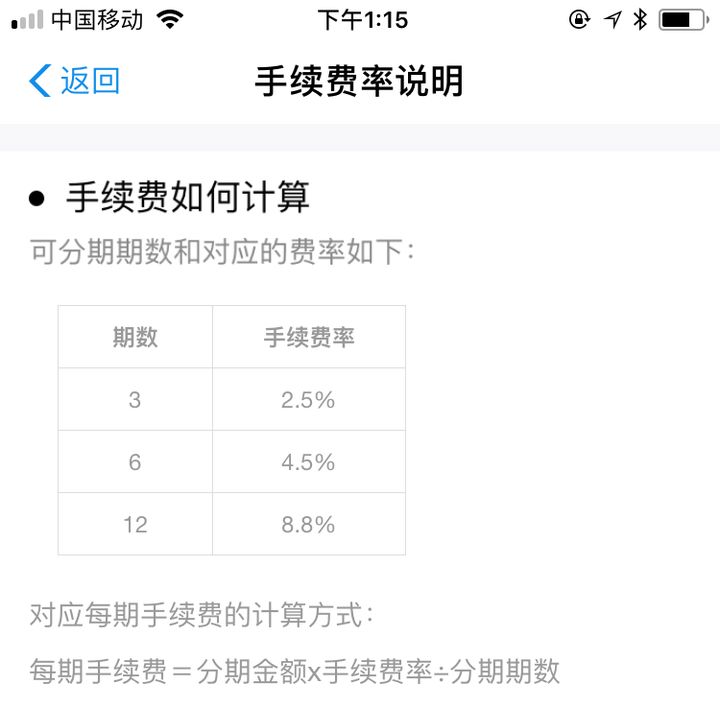

下面看看花唄給出的分期手續費率的算法:

假設我們借了1200塊錢,3個月后還 1200×(1+2.5%)=1230 元,這時候3個月的利率是2.5%沒問題。

但實際上你并沒有把這1200塊錢完全占用3個月,按照官方給出的算法,如果我們借1200塊錢,分3期還款的話,每期手續費應該是1200×2.5%÷3=10塊錢,所以真實情況是:

1. 第一次還款的時候,你只占用了1個月的1200塊錢,還了400后你還剩800

2. 第二次還款的時候,你只占用了2個月的800塊錢,還了400后你還剩400

3. 第三次還款的時候,只有最后這400塊錢你是完完全全占用了3個月的,每次還款都支付了10元利息

因為錢的實際占用時間短了,所以你3個月的真實利率是高于2.5%的。

② 真實利率算法

算真實利率我們需要計算花唄現金流的內部收益率(Internal Rate of Return,簡稱IRR),假設我們還是借了1200塊錢,花唄第一個月支出了1200元,后面連續3個月每月收回了410元,那這股現金流就是?[-1200,+410,+410,+410],Excel直接提供了計算現金流的內部收益率的函數IRR,我們直接調用就可以了,調用方法如下:

月利率 = 1.24%

最后算得我們這股現金流的月利率是1.24%,那么3個月的利率就是1.24%×3=3.72%,比我們看到的2.5%要高出不少,那這樣就很容易得出花唄的年化利率為1.24%×12=14.94%,接近15%。

通過同樣的方法,我們可以分別求出花唄分3期、6期和12期還款的的真實年化利率,如下圖:

3種分期還款方式的年化利率分別是14.94%、15.27%、15.86%,這樣的利率對大部分人來說已經是一個很高的利率了,因為大部分人做投資的年收益率是達不到15%的。

所以說,如果現金在你手里的投資回報率達不到花唄的利率,能不分期還是不分期吧,直接還款痛一陣,分期用習慣了,你的財富會被這種高利率一點點地腐蝕掉,得不償失。

聲明:本文由網站用戶竹子發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。