一、高新技術(shù)企業(yè)必備條件(八大條件)

- 注冊滿一年以上;

- 通過自主研發(fā)、受讓、受贈、并購等方式取得知識產(chǎn)權(quán)所有權(quán);

- 核心技術(shù)屬于《國家重點支持的高新技術(shù)領域》規(guī)定范圍;

- 職工總數(shù)中研發(fā)人員占比不低于10%;

- 近三個會計年度研發(fā)費用總額占銷售收入比例符合要求(經(jīng)營不滿三年按實際經(jīng)營時間計算)

(1)收入<=5000萬,比例不低于5%;

(2)5000萬<收入<=2億,比例不低于4%;

(3)收入>2億,比例不低于3%;

其中,中國境內(nèi)研發(fā)總額占總研發(fā)費用比例不低于60%。

- 近一年同期總收入中高新收入所占比例不低于60%,主要產(chǎn)品收入占高新收入比例不低于50%;

- 企業(yè)創(chuàng)新能力評價達到相應要求;

- 申請認定前一年未發(fā)生重大安全事故、重大質(zhì)量事故或嚴重環(huán)境違法行為。

二、高新技術(shù)企業(yè)財務指標解釋

- 高新技術(shù)收入

指研發(fā)和相關技術(shù)創(chuàng)新活動,取得的產(chǎn)品(服務)收入與技術(shù)性收入的總和。

具體包括技術(shù)轉(zhuǎn)讓收入、技術(shù)服務收入、接受委托研發(fā)收入等。

- 銷售收入與總收入

銷售收入指主營業(yè)務收入與其他業(yè)務收入之和(可以理解為營業(yè)收入)

總收入指收入總額減去不征稅收入(可以理解為除不征稅收入外的所有收入)

總收入具體包括:

銷售貨物收入、銷售材料收入、提供勞務收入、非流動資產(chǎn)處置利得、股息紅利、利息收入、租金收入、特許權(quán)使用費收入、接受捐贈收入、視同銷售收入和未按權(quán)責發(fā)生制確認的收入調(diào)整數(shù)等。

不征稅收入包括:

財政撥款、行政事業(yè)性收費、政府性基金、其他不征稅收入等。

- 凈資產(chǎn)

凈資產(chǎn)=資產(chǎn)總額-負債總額(即所有者權(quán)益合計金額)

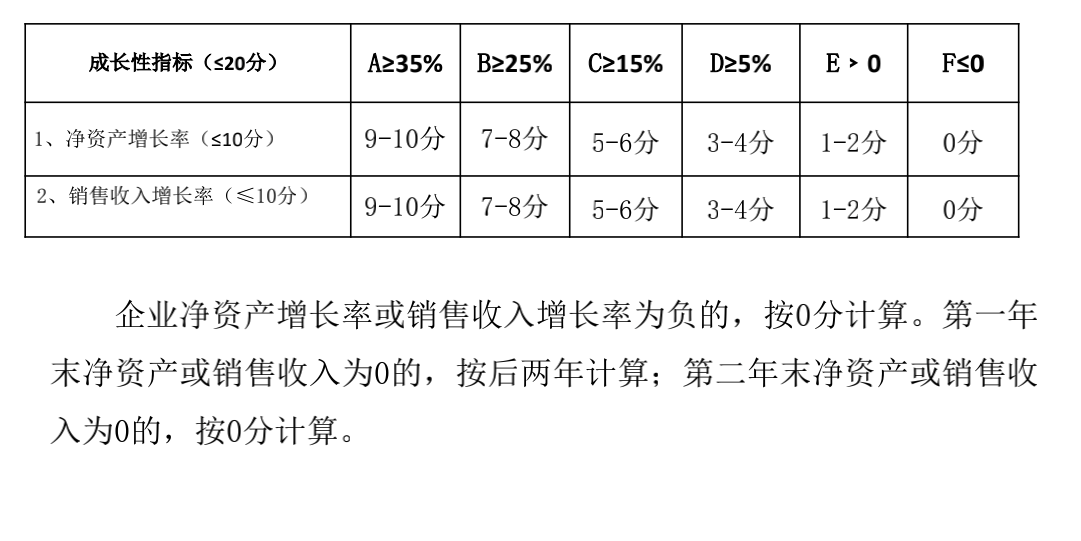

三、高企財務指標計算

主要指成長性指標:

包括凈資產(chǎn)增長率和銷售收入增長率兩個指標,由財務專家我去取企業(yè)相關指標對企業(yè)成長性進行評價。

- 凈資產(chǎn)增長率

=1/2(第二年末凈資產(chǎn)?第一年末凈資產(chǎn)+第三年末凈資產(chǎn)?第二年末凈資產(chǎn))-1

- 銷售收入增長率

=1/2(第二年末銷售收入?第一年末銷售收入+第三年末銷售收入?第二年末銷售收入)-1

注:企業(yè)實際經(jīng)營期不滿三年的按實際經(jīng)營時間計算。

四、研究開發(fā)費用歸集與賬務處理

- 企業(yè)研發(fā)立項及預算備案

申請、編制計劃、研發(fā)立項備案(進入省企業(yè)研發(fā)費用加計扣除管理系統(tǒng)填報)

- 企業(yè)研究開發(fā)費用歸集辦法

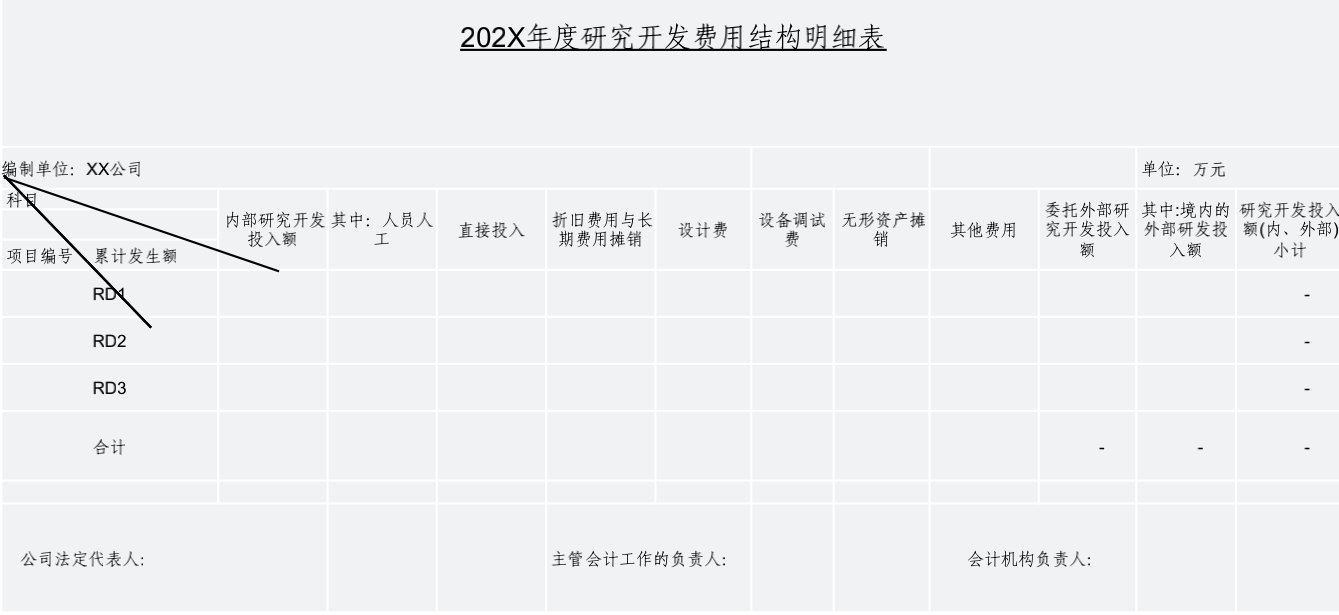

按照【企業(yè)年度研究開發(fā)費用結(jié)構(gòu)明細表】設置高新技術(shù)企業(yè)認定專用研究開發(fā)費用輔助核算項目,提供相關憑證及明細表,并按指引要求進行核算。

- 如何做好研發(fā)費用歸集

(1)按【財企[2007]194】號指引,正確核算研發(fā)費用

(2)設置【研發(fā)支出專賬或輔助賬】

(3)明確研發(fā)費用歸集邊界,準確歸集各研發(fā)項目支出。分攤標準一經(jīng)確定,不得隨意變更

(4)規(guī)范研發(fā)費用歸集對象主體和產(chǎn)生流程

- 研究開發(fā)費用的歸集范圍

(1)人員人工費用

(2)直接投入費用

(3)折舊與長期待攤費用

(4)無形資產(chǎn)攤銷費用

(5)設計費用

(6)裝備調(diào)試費用與試驗費用

(7)委托外部研究開發(fā)費用

(8)其他費用,主要包括技術(shù)圖書資料費、資料翻譯費、專家咨詢費、高新研發(fā)保險費成果檢索論證評審費、知識產(chǎn)權(quán)申請費注冊費代理費等。

注意,其他費用一般不得超過研發(fā)費用總額的20%。

- 研究開發(fā)費用的核算

(1)依據(jù)【企業(yè)會計準則】費用化處理、依據(jù)【企業(yè)、小企業(yè)會計準則】分別資本化和費用化處理

(2)按照工作指引支付寶設置研發(fā)費用核算項目,設置明細科目,正確歸集各項費用

【企業(yè)會計制度】科目設置

管理費用——研究開發(fā)費用——XX 項目——人員人工費等

【企業(yè)、小企業(yè)會計準則】科目設置

研發(fā)支出——資本化(費用化)支出——XX 項目——人員人工費等

- 企業(yè)研究開發(fā)費用結(jié)構(gòu)明細表

- 研發(fā)費歸集的依據(jù)及程序

(1)依據(jù):

經(jīng)批準的立項報告,出勤、工資分配表、個稅申報記錄、直接投入?yún)R總表、領料單、折舊與無形攤銷匯總表等費用支出憑據(jù)。

(2)程序

立項申請——編制計劃——開支報銷——票據(jù)歸集——記賬

五、高新技術(shù)產(chǎn)品收入歸集

- 符合《國家重點支持的高新技術(shù)領域》范圍

- 科目設置

主營業(yè)務收入——高新技術(shù)產(chǎn)品收入——XX 產(chǎn)品收入

六、高企提供財稅材料

- 三年【研究開發(fā)費用】專項審計報告

- 近一年【高新技術(shù)產(chǎn)品(服務)收入】專項審計報告

- 近三年【審計報告】(包括會計報表、附注和財務情況說明書)

- 近三年【年度所得稅申報表】(包括主表及附表、加蓋主管稅務機關受理專用章)

- 中介機構(gòu)承諾書和中介機構(gòu)營業(yè)執(zhí)照復印件

聲明:本文由網(wǎng)站用戶竹子發(fā)表,超夢電商平臺僅提供信息存儲服務,版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請聯(lián)系我們刪除。