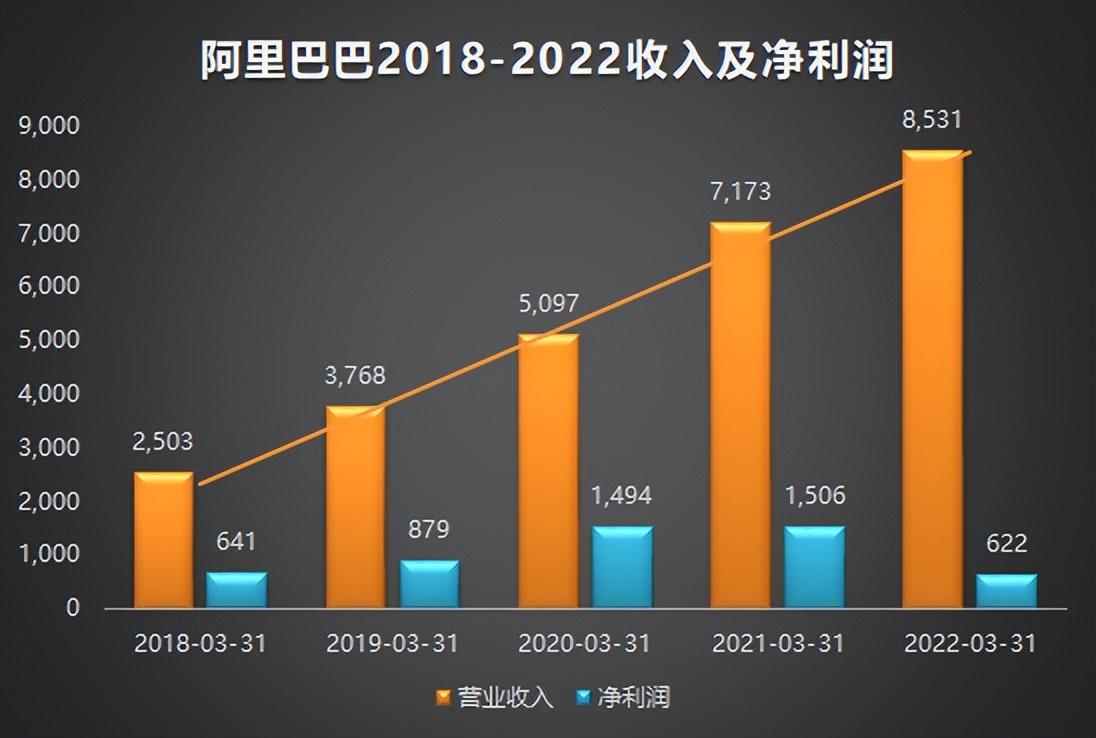

2022年7月28日,阿里巴巴發(fā)布2022年度財(cái)務(wù)報(bào)告。一份令諸多投資者無(wú)比不滿的業(yè)績(jī),全年收入8531億元,同比增長(zhǎng)19%,為近5年來(lái)最差的一份財(cái)報(bào)。利潤(rùn)更是大跌眼鏡,去年同期1503億凈利潤(rùn),今年下跌59%至620億凈利潤(rùn),凈利潤(rùn)一下子回到5年前。利潤(rùn)暴跌的背后,是核心競(jìng)爭(zhēng)力下降,還是另有隱情?且看本文娓娓道來(lái)。

收入分析

全年收入8531億元,同比增長(zhǎng)19%,為2014年上市以來(lái)的最低增速。回望這一年,國(guó)內(nèi)競(jìng)爭(zhēng)環(huán)境極為激烈,電商市場(chǎng)已經(jīng)極度飽和,阿里已經(jīng)坐擁中國(guó)10億消費(fèi)者,用戶增長(zhǎng)的天花板抬頭可見。出海業(yè)務(wù)對(duì)于阿里而言,占比過小,不足以影響收入大盤;疊加經(jīng)濟(jì)增速下降、新冠疫情等影響,收入仍有正增長(zhǎng),顯得彌足珍貴。

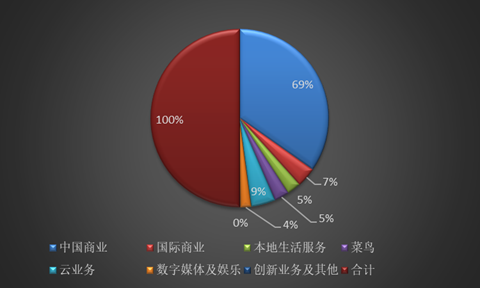

從業(yè)務(wù)分部來(lái)看,中國(guó)商業(yè)分部收入5927億元,同比增長(zhǎng)18%,占總收入比69%,接近7成,基本代表了阿里整體的業(yè)務(wù)增速,是阿里版圖占比最大的一塊收入,也是阿里核心競(jìng)爭(zhēng)力所在。預(yù)計(jì)中國(guó)商業(yè)部分,仍會(huì)隨著經(jīng)濟(jì)形勢(shì)好轉(zhuǎn)而穩(wěn)健增長(zhǎng)。

國(guó)際商業(yè)分部收入611億,占阿里總收入比為7%,同比增速25%,占比還比較小,難以支撐整個(gè)阿里的業(yè)務(wù)大盤。阿里管理層也清醒認(rèn)識(shí)到,國(guó)內(nèi)電商卷下去是沒有前途的,倒不如積極出海,擴(kuò)大海外商業(yè)版圖。

走向全球市是阿里未來(lái)12年最重要的戰(zhàn)略之一。2036年的阿里愿景,服務(wù)全世界20億消費(fèi)者,這就意味著,在現(xiàn)有10億的消費(fèi)者基礎(chǔ)上,再翻一倍。阿里和亞馬遜的戰(zhàn)爭(zhēng),轉(zhuǎn)入正面戰(zhàn)場(chǎng),相當(dāng)于在亞馬遜的商業(yè)世界中,搶奪10億用戶。我們不由得期待,這將是怎樣的商業(yè)戰(zhàn)爭(zhēng),人類的商業(yè)文明,又將伴隨著兩大巨頭的商業(yè)競(jìng)爭(zhēng),走向何方。

本地生活服務(wù)分部收入主要是餓了么、高德、飛豬旅行帶來(lái)的收入,這三個(gè)業(yè)務(wù),基本不會(huì)對(duì)阿里的核心競(jìng)爭(zhēng)力增益。餓了么有強(qiáng)大的對(duì)手美團(tuán);高德要面對(duì)百度地圖、騰訊地圖等競(jìng)爭(zhēng),何況地圖軟件本身的壁壘沒那么高,盈利模式乏善可陳。飛豬就更難形成阿里的核心競(jìng)爭(zhēng)力了,這條賽道高手林立,擋在最前面的就是攜程、去哪兒以及美團(tuán)等平臺(tái),陷入服務(wù)無(wú)差異化的競(jìng)爭(zhēng)泥潭,長(zhǎng)期盈利堪憂。

菜鳥收入461億,同步增長(zhǎng)24%,占總收入比5%。菜鳥的基本盤是電商,可以和阿里核心商業(yè)版塊聯(lián)動(dòng),形成強(qiáng)大的競(jìng)爭(zhēng)力,好比京東商城結(jié)合京東物流。菜鳥構(gòu)建了強(qiáng)大的物流及供應(yīng)鏈體系,線上線下相結(jié)合,成百上千的物流服務(wù)商有條不紊地運(yùn)行,將數(shù)億級(jí)的包裹,及時(shí)、安全、高效送到消費(fèi)者手中,給消費(fèi)者提供了良好的物流體驗(yàn),極大提高了物流效率。物流是電商行業(yè)的毛細(xì)血管,購(gòu)物體驗(yàn)再好,東西不能及時(shí)送到手中都是白搭。另外值得關(guān)注的是,菜鳥本財(cái)年的外部客戶占比,已達(dá)到69%,國(guó)際業(yè)務(wù)也開始漸有起色。

可預(yù)見的未來(lái),菜鳥會(huì)有不錯(cuò)的業(yè)績(jī)?cè)鲩L(zhǎng),但在整個(gè)阿里收入版圖里,難以擔(dān)當(dāng)挑大梁的角色。

數(shù)字媒體及娛樂分部,收入323億,主要收入來(lái)源于優(yōu)酷視頻業(yè)務(wù)收入及阿里影業(yè)的收入,公開數(shù)據(jù)顯示,阿里影業(yè)收入36億元,貓眼娛樂2021財(cái)年收入33億元(2021年1月1日-12月31日),大頭還是優(yōu)酷視頻帶來(lái)的廣告及會(huì)員費(fèi)收入,預(yù)估在200億以上,是該板塊收入的主要來(lái)源。但是在視頻平臺(tái)業(yè)務(wù)領(lǐng)域,優(yōu)酷同樣不占上風(fēng),騰訊視頻、愛奇藝、優(yōu)酷形成三足鼎立的局面,也是白熱化的競(jìng)爭(zhēng),難以有更大的突破。

視頻平臺(tái)用戶的黏性,也沒那么好。往往是一個(gè)平臺(tái)有熱播劇,用戶就選擇哪個(gè)平臺(tái),且平臺(tái)間切好幾乎毫無(wú)成本。一般用戶會(huì)同時(shí)裝好幾個(gè)視頻軟件,不局限于某一特定平臺(tái)。視頻平臺(tái)競(jìng)爭(zhēng)激烈,收入規(guī)模破千億,堪比登天。影視劇的成本卻是節(jié)節(jié)攀升,讓原本不富裕的視頻行業(yè)雪上加霜,屬于典型的辛苦不賺錢行業(yè)。

最后一塊是云業(yè)務(wù)分部,可以說(shuō)是阿里未來(lái)10年最具想象力的業(yè)務(wù)版塊,承載再造半個(gè)阿里的歷史使命。阿里云是國(guó)內(nèi)布局云業(yè)務(wù)最早的大廠之一,用了13年時(shí)間,才完成首次盈利。國(guó)內(nèi)市場(chǎng)份額中,阿里云牢牢占據(jù)市場(chǎng)第一的份額,達(dá)到25%以上,全球市場(chǎng)排名第三,接近10%的市場(chǎng)份額。本年度云業(yè)務(wù)實(shí)現(xiàn)收入746億人民幣,同比增長(zhǎng)23%,增速大幅下滑,但相比其他版塊業(yè)務(wù),云計(jì)算仍然值得稱道。目前阿里云付費(fèi)客戶數(shù)已超400萬(wàn),其中包括超過60%的A股上市公司,這個(gè)成績(jī)?cè)趪?guó)內(nèi)市場(chǎng)無(wú)疑是非常成功。

張勇在2022財(cái)報(bào)致股東的信提到,2025年,預(yù)計(jì)中國(guó)的云計(jì)算市場(chǎng)規(guī)模將達(dá)到人民幣1萬(wàn)億元,是目前的三倍,前景巨大,3年后,若是阿里云業(yè)務(wù)還能保持當(dāng)期的市場(chǎng)份額,那將帶來(lái)2500億元的收入,利潤(rùn)率也會(huì)進(jìn)一步上升。云對(duì)于阿里的估值提升,也帶來(lái)巨大的想象空間。

根據(jù)Research And Markets2022年3月最新發(fā)布的報(bào)告顯示,全球云計(jì)算市場(chǎng)預(yù)計(jì)到2030年將達(dá)到15549.4億美元,年均復(fù)合增長(zhǎng)率為15.7%。全球市場(chǎng)中,阿里云保持10%的市場(chǎng)份額,10年后阿里云的收入將會(huì)達(dá)到1萬(wàn)億人民幣,不僅僅是再造半個(gè)阿里,相當(dāng)于再造一個(gè)阿里。

單純的數(shù)字計(jì)算游戲沒有意義,云業(yè)務(wù)潛力無(wú)限,但每走一步,都比現(xiàn)在的核心電商業(yè)務(wù)難10倍以上。

未來(lái)展望

中國(guó)商業(yè)

當(dāng)下的阿里,再一次走到了十字路口。七大商業(yè)版塊中,中國(guó)商業(yè)是整個(gè)阿里的基本面和核心競(jìng)爭(zhēng)力所在,淘寶+天貓,覆蓋中國(guó)10億消費(fèi)者,構(gòu)成了阿里賴以生存的底座。但是這個(gè)底座似乎也沒有那么穩(wěn)固。段永平說(shuō),阿里跟京東相比,感覺還阿里好點(diǎn),其他電商(如拼多多)依然能夠起來(lái),似乎電商的護(hù)城河不是很寬的樣子。

以拼多多為例,成立于2015年,2018年在美國(guó)上市,公開信息顯示,2016年拼多多收入為5億元,也就是成立1年左右,就達(dá)到了這個(gè)體量,此時(shí)阿里中國(guó)商業(yè)業(yè)務(wù)收入為843億元,是拼多多的160倍之多。2021年拼多多收入940億元,阿里中國(guó)商業(yè)業(yè)務(wù)收入5927億,是拼多多的6倍多,肉眼可見的差距在縮小。

2021年8月26日,拼多多平臺(tái)年活躍買家數(shù)達(dá)到8.499億,與淘寶并肩。淘寶花了20年時(shí)間,拼多多僅花了6年不到。拼多多的收入規(guī)模,仍在快速增加,增速高于阿里,對(duì)阿里的核心商業(yè),構(gòu)成強(qiáng)有力的競(jìng)爭(zhēng)威脅。

唯一不變的是變化。或許有一天,拼多多收入規(guī)模會(huì)達(dá)到阿里一半的體量,又或者超越阿里。未來(lái)不可預(yù)測(cè),阿里的核心競(jìng)爭(zhēng)力還會(huì)繼續(xù)存在嗎?如果阿里中國(guó)核心商業(yè)業(yè)務(wù)出現(xiàn)下滑,對(duì)投資者是巨大的打擊。

8年前,記得老師曾說(shuō)過,阿里這么大的體量去上市,投資者基本上是賺不到錢的。老師不是預(yù)言家,只是從基本的數(shù)理關(guān)系判斷阿里,漲不到天上去。8年后,一語(yǔ)中的,阿里的市值回到最初的起點(diǎn),夢(mèng)開始的地方。這8年,無(wú)數(shù)投資者的耐心等待,換來(lái)了阿里股價(jià)的無(wú)情對(duì)待。

國(guó)際商業(yè)

全球市場(chǎng)很大,很多欠發(fā)達(dá)的地區(qū),電商也才剛剛起步。巨頭亞馬遜橫掃的地方,全球各地也都冒出來(lái)大大小小的電商公司,這個(gè)市場(chǎng)蛋糕足夠大且足夠細(xì)分,拼多多能在淘寶的遮擋下成長(zhǎng)起來(lái),可見電商行業(yè)的壁壘,遠(yuǎn)沒有想象的那么高。對(duì)于阿里而言,全球化是未來(lái)幾十年的三大戰(zhàn)略之一,國(guó)際商業(yè)有一定的想象力,但是競(jìng)爭(zhēng)也會(huì)異常激烈。靠“買買買”的收購(gòu)策略,的確可以快速進(jìn)入市場(chǎng),但是收購(gòu)?fù)鶐?lái)很多后遺癥,比如業(yè)務(wù)整合難、協(xié)同效應(yīng)不佳等等。且收購(gòu)常常意味著高額的goodwill,收購(gòu)并表的時(shí)候,就埋下了雷。

本地生活服務(wù)

本地生活服務(wù)不得不直面強(qiáng)大的對(duì)手——美團(tuán)。這個(gè)行業(yè)幾乎毫無(wú)差異化,消費(fèi)者換個(gè)點(diǎn)餐平臺(tái),比吃完飯擦嘴還來(lái)得容易。兩大巨頭業(yè)務(wù)基本完全重合,兩虎爭(zhēng)斗的局面會(huì)長(zhǎng)期存在,甚至有點(diǎn)像麥當(dāng)勞和肯德基、可口可樂和百事可樂的競(jìng)爭(zhēng)關(guān)系。本地生活服務(wù)行業(yè),大把燒錢的時(shí)代也過去了。存量客戶競(jìng)爭(zhēng),精細(xì)化運(yùn)作及成本控制,才是制勝之道。

菜鳥

菜鳥版塊,相對(duì)來(lái)說(shuō)有一些競(jìng)爭(zhēng)力。作為平臺(tái)型企業(yè),有天然的壟斷優(yōu)勢(shì),越多人用越好用。不管是淘寶、京東,還是拼多多,買了東西都可以放菜鳥驛站。從筆者所在的一線城市為例,一個(gè)密集度高的小區(qū),甚至有三五家菜鳥驛站,滿足用戶需求。每一筆訂單,每一個(gè)快遞包裹,都是菜鳥收入的基本面。

數(shù)字媒體及娛樂

以愛奇藝、阿里影業(yè)為核心,構(gòu)建了數(shù)字媒體及娛樂版塊。關(guān)于愛奇藝,此處不多贅述,難以構(gòu)建阿里的核心競(jìng)爭(zhēng)力,對(duì)收入的貢獻(xiàn),也會(huì)慢慢停滯。阿里影業(yè)方面,電影市場(chǎng)規(guī)模本身有限,往往一個(gè)爆款電影,就能賺得盆滿缽滿,但是這種機(jī)會(huì),可遇不可求。那么多倒下的影視公司,哪一個(gè)曾經(jīng)沒有輝煌過。在疫情面前,照樣顯得不堪一擊。影業(yè)同樣不會(huì)成為阿里的核心競(jìng)爭(zhēng)力。

創(chuàng)新業(yè)務(wù)及其他

這個(gè)業(yè)務(wù)版塊存在的意義,對(duì)于阿里而言,并不是創(chuàng)收,而是做一些對(duì)未來(lái)的思考、探索業(yè)務(wù),甚至有可能對(duì)其他業(yè)務(wù)的反哺。我猜阿里也沒指望這塊業(yè)務(wù)賺錢,資本市場(chǎng)也不會(huì)在意這么小的一塊業(yè)務(wù)。

云業(yè)務(wù)

云計(jì)算,阿里未來(lái)三大戰(zhàn)略之一,有巨大的市場(chǎng)前景。云業(yè)務(wù)不同于其他黏性很差的業(yè)務(wù),有很強(qiáng)的客戶黏性,客戶業(yè)務(wù)整體上云后,再去遷移到另一家云服務(wù)提供商,要付出極大的時(shí)間及金錢成本。當(dāng)然對(duì)于一些大型企業(yè),可能會(huì)同時(shí)選擇2家云服務(wù)商,以防各種突發(fā)情況。

云計(jì)算是重資產(chǎn)行業(yè),阿里前后投入13年,2022財(cái)年才首次全面4個(gè)季度均盈利,但是盈利金額還很少。隨著客戶規(guī)模的不斷積累,初始重資產(chǎn)投入成本不斷攤薄,云業(yè)務(wù)的盈利將會(huì)非常可觀。未來(lái)10年,阿里云大概率可以貢獻(xiàn)5000億以上的收入,按20%利潤(rùn)率計(jì)算,能貢獻(xiàn)近1000億利潤(rùn)。

十年三倍,萬(wàn)億市值,未來(lái)可期?

展望未來(lái),中國(guó)商業(yè)分部的增速會(huì)逐漸回落,預(yù)計(jì)能夠維持5%-10%的增速,10年后貢獻(xiàn)收入會(huì)超過1萬(wàn)億;云業(yè)務(wù),充滿著想象空間,未來(lái)10年有望沖刺5000億以上的收入規(guī)模,大約750億美金,算是比較悲觀的估計(jì),因?yàn)槲④浀脑茦I(yè)務(wù),2022財(cái)年收入已經(jīng)超過了750億美金,相當(dāng)于阿里要用10年時(shí)間,才能超越今天的亞馬遜。這兩塊業(yè)務(wù),合計(jì)貢獻(xiàn)1.5萬(wàn)億的收入規(guī)模,約2000億左右的利潤(rùn)規(guī)模,本地生活服務(wù)、菜鳥、數(shù)字媒體及娛樂業(yè)務(wù),在現(xiàn)有收入規(guī)模的基礎(chǔ)上,悲觀估計(jì)未來(lái)10年翻一翻,實(shí)現(xiàn)5000億以上的收入,盈利估計(jì)500億左右。

也就是說(shuō)未來(lái)10年,阿里有望在某個(gè)年度實(shí)現(xiàn)2500億的經(jīng)營(yíng)凈利潤(rùn),給個(gè)20倍的估值,大概是5萬(wàn)億的市值,約7500億美金的市值,目前阿里PE在40倍左右,2500億美金,10年有望3倍的漲幅空間。市場(chǎng)能給到30倍以上估值的話,對(duì)應(yīng)萬(wàn)億市值, 4倍漲幅空間,也可以小幻想一下。

至于阿里的投資業(yè)務(wù),能帶來(lái)多少利潤(rùn),實(shí)在難以估計(jì)。過去10年來(lái)看(2012-2021年),股權(quán)投資收益(控股+非控股)從3億增長(zhǎng)至800億,相當(dāng)于從0起步,實(shí)現(xiàn)800億的投資收益,看著非常亮眼。但是,2022年股權(quán)投資收益變成-14億,其中合營(yíng)企業(yè)帶來(lái)143億的投資收益;控股企業(yè)帶來(lái)-157億的利潤(rùn)。合計(jì)來(lái)看,過去11年,投資收益貢獻(xiàn)2600億以上的累計(jì)稅前利潤(rùn)。未來(lái)10年,毛估估每年50億美金的稅后利潤(rùn)貢獻(xiàn),貢獻(xiàn)個(gè)千億美金市值,當(dāng)然這部分完全歸0,并不影響阿里本身的核心價(jià)值,阿里也不是伯克希爾那種投資為主的企業(yè)。不必對(duì)阿里的投資業(yè)務(wù)抱有太大幻想,投資業(yè)務(wù)能不虧錢,已經(jīng)是所有投資者的幸運(yùn)。

投資業(yè)務(wù)對(duì)阿里的業(yè)績(jī)是錦上添花,至于要構(gòu)成阿里的核心競(jìng)爭(zhēng)力,舉步維艱。畢竟阿里賬面還有2600多億的商譽(yù)(goodwill),處理不好,就是badwill,商譽(yù)一旦減值,可以吃掉極大一部分利潤(rùn)。2022年財(cái)報(bào)顯示,阿里商譽(yù)減值251億,主要是數(shù)字媒體及娛樂的業(yè)務(wù)商譽(yù)減值。剔除商譽(yù)減值的影響,2022年相比2021年的營(yíng)業(yè)利潤(rùn),還微增6%。

投資永遠(yuǎn)是面向未來(lái),對(duì)抗各種不確定性。假如一切歸0,你是否還有推倒重來(lái)的勇氣,更重要的是,還有沒有重來(lái)的實(shí)力。參考過去10年的業(yè)績(jī),去預(yù)計(jì)未來(lái)10年業(yè)績(jī),是極度不理性的行為。投資世界每天都在發(fā)生翻天覆地的變化,昨天看看還好好的公司,今天就有可能暴雷,隨之轟然坍塌。

十年三倍,萬(wàn)億美金,阿里未來(lái)可期?讓時(shí)間給我們答案!

聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢(mèng)電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。