? 背景:

唯一不變的就是變化,抖音電商正在發生劇烈的變化,平臺上的品牌,達人,在這場變化中,要么抓住機會,順勢發展,要么跟隨末路,陷入泥潭。

變化1:總體量增長100%(2020年5千億GMV,2021年1萬億)

變化2:重站內,輕站外(2021年計劃:站內6千億,站外4千億)

變化3:重直播,輕短視頻(2020:1300億直播,300億短視頻)

變化4:扶持達人,扶持品牌(2021年計劃:1000達人,1000品牌)

變化5:砍掉Dou+,砍掉魯班,發展千川。

對面變化,達人和品牌,該如何選擇?

第一階段:內容/電商

抖音是一個短視頻內容平臺,興趣電商是其商業變現的一個重要的業務場景,所以內容基礎地位不會變,短視頻地位不會變。

當用戶增量平緩下來,抖音首先要解決的就是變現問題:有兩個角色,其一,平臺要變現,其二,達人要變現,要想讓達人有持續的驅動力去創造內容,就需要為達人解決變現掙錢的問題。

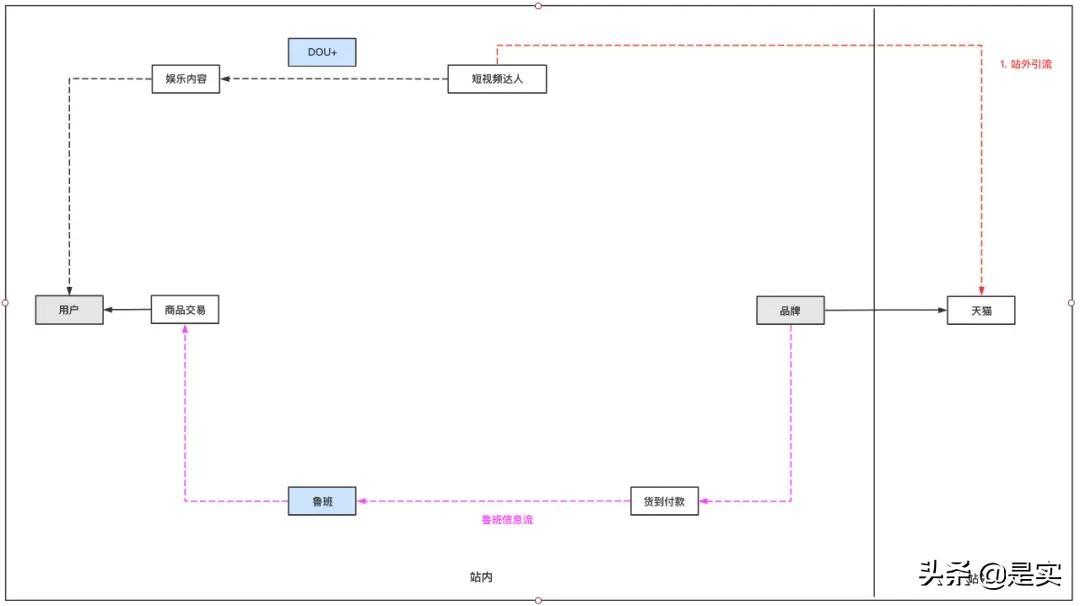

在抖音商業變現的第一階段,它做了兩種嘗試:

1. 品牌方與達人私域流量合作引流變現。

達人制作內容吸引粉絲,品牌方通過自己或MCN機構,對接匹配的達人溝通品牌或產品內容,通過星圖合作,合作費用或交易傭金。

這個過程中,平臺扶持MCN機構幫助達人解決對接品牌的問題,但很快發現,這種變現模式合作成本高和周期長,效率不高,覆蓋不廣,不可持續。

2.品牌方直接與抖音平臺公域流量合作引流變現。

品牌方直接與平臺信息流合作,向平臺購買流量,引導站外交易變現。這種變現模式效率高,效果明顯,溝通成本也高,但可持續時間長。

但該模式的弊端在于,平臺賺了品牌方的錢,達人卻沒有賺錢。長此以往,達人失去了持續創作的動力,平臺失去了內容,用戶也厭煩了為廣告買單,三端都受傷。

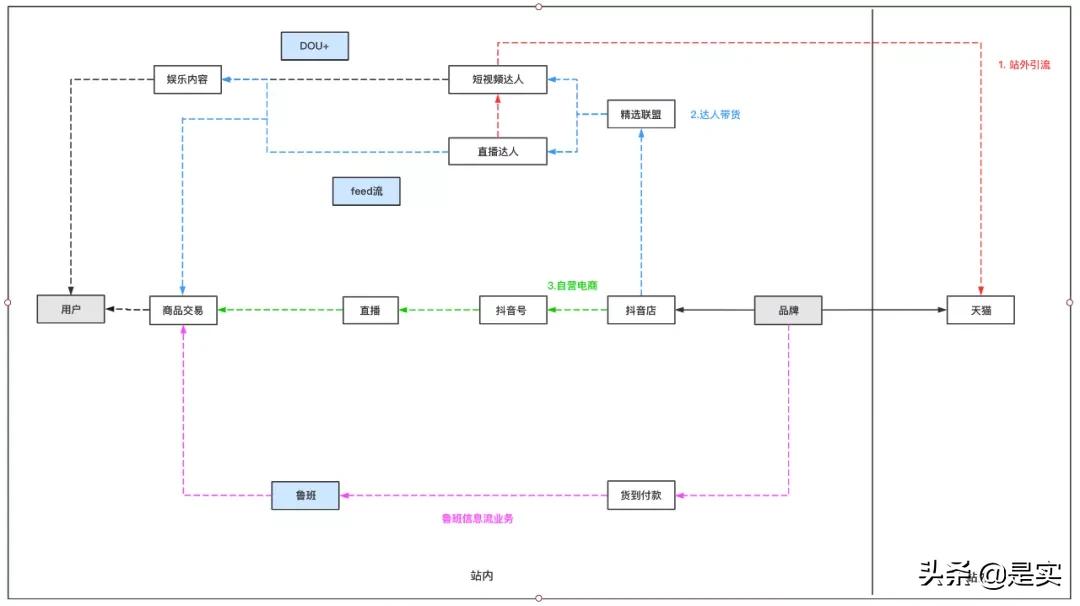

第二階段:野蠻發展

第二階段,面對快手直播,微信視頻號的競爭,抖音馬上意識到必須解決達人商業變現的問題,否則會失去創作者。其解決方法就是野蠻生長,創造很多可能性,適者生存。

1. 平臺引品牌開店,加入精選聯盟,讓短視頻達人可以隨時帶貨分傭。

這是對達人的第一次考驗,泛娛樂達人遇到了問題,因為電商產品變現,消費者理智消費,他們只會信任垂直內容的達人,為專業買單。

這種變現模式雖然溝通成本低,覆蓋達人數量廣泛,但達人的競爭壁壘很低,用戶很輕易找到商品同類,達人的內容也很容易被抄襲,所以依然不是優秀的變現模式。

2. 鼓勵達人直播,羅永浩等,直接站外變現或站內交易變現。

達人直播帶貨,是對達人的第二次考驗,能創造短視頻的達人并不能直播。于是平臺刻意培養和創造了一批直播帶貨達人,比如,羅永浩,張庭等。

有了頭部的標桿,一大批中小直播達人開始進入這個市場,直播帶貨,收獲匪淺。

3. 平臺發展魯班業務,引入商品交易變現業務。

以上兩種都屬于常規的變現模式,抖音內還有一支很野蠻的變現路徑,那就是魯班信息流帶貨。百年扁氏,可貝爾等,都是第一批所謂的抖品牌。

他們為單品打造很多短視頻內容素材,大量開設賬戶,跑通ROI以后,瘋狂砸錢。貨到付款的模式,這些商家追求一次性交易,賺快錢,消費者受傷,平臺也間接受損,急需優化。

4. 鼓勵品牌商家自播,直接直播變現。

這是目前抖音最希望,也最鼓勵商家參與抖音變現的模式。商家遇到的最大的問題是,沒有直播的能力,好的主播千載難逢,流動性也大。流量不是大問題,平臺會持續加大流量。這也是品牌商家,目前千載難逢的機會,DOU+,魯班已經即將過去,品牌自播即將開始。

商家遇到的第二大問題是,品牌賬號的內容制作能力低,抖音是以短視頻內容為基礎,所以號店一體是必然,店鋪的權重,號的權重,同樣重要。現在已經開始自播的商家,已經開始重視了FEED流購買流量,但沒有足夠重視抖音號的短視頻內容和私域粉絲數。

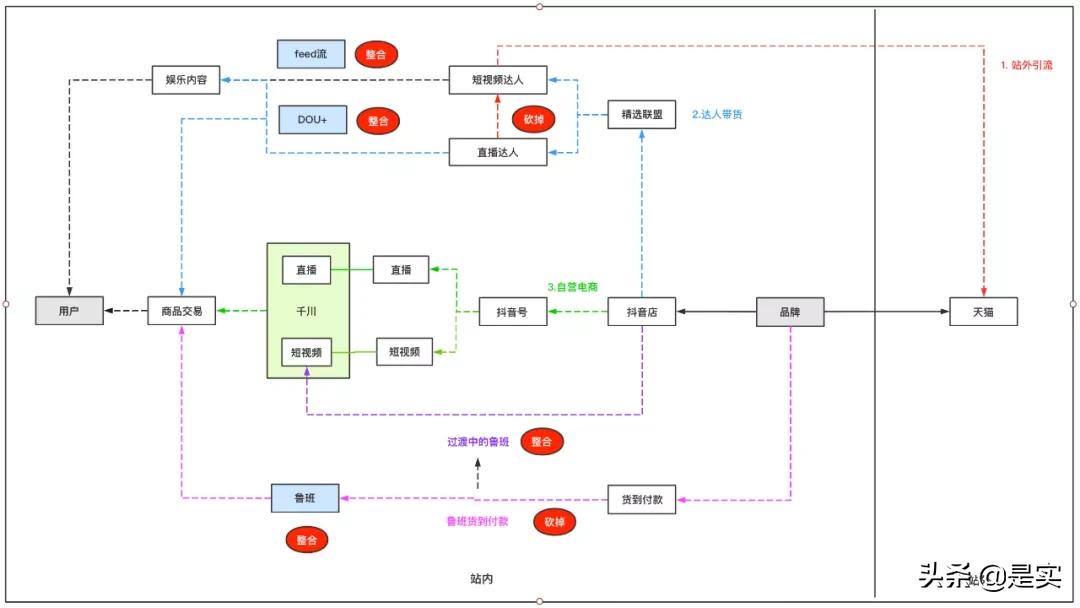

第三階段:分分合合

目前我們正在經歷的是第三階段:抖音的電商業務已經過了野蠻測試期,健康的變現模式已經出現,所以接下來就需要調整,該扔的扔,該關的關,該合的合。

1. 該扔的扔 – 魯班的貨到付款

魯班業務的調整分為三個階段:第一階段:完全關閉貨到付款,因為貨到付款的業務,商家沒有復購場景,一次性交易對于消費者傷害也大,售后沒有保證,所以關掉是必然。

第二階段,魯班信息流在抖店的商品頁面交易,考核投放賬戶權重,店鋪權重,入駐品牌設置了優聯庫的門檻,源頭把控商家質量。

第三階段,鼓勵新的品牌商家在千川開通信息流電商業務,當這條業務跑通順以后,6月份就可以正式關閉魯班信息流業務線,變更為千川短視頻信息流。

2. 該關的關 – 直播站外引流

2020年末,抖音很果斷的關閉了直播引流站外,只允許短視頻的站外跳轉。為的就是保存流量,發展站內的電商閉環。

3. 該合的合 – Dou+,Feed流,魯班的合并

DOU+,巨量引擎,魯班,星圖,這些都是抖音內不同業務線的變現工具,也是野蠻生長時期產生的混亂。現在健康的變現模式已經成型,所以變現工具的整合,統一化也成為必然,就是千川的出現。

以后只有千川和星圖,千川是品牌方與平臺合作的工具,星圖是品牌方與達人合作的工具。其中千川只有短視頻和直播兩種,分別對于以前的魯班和巨量。

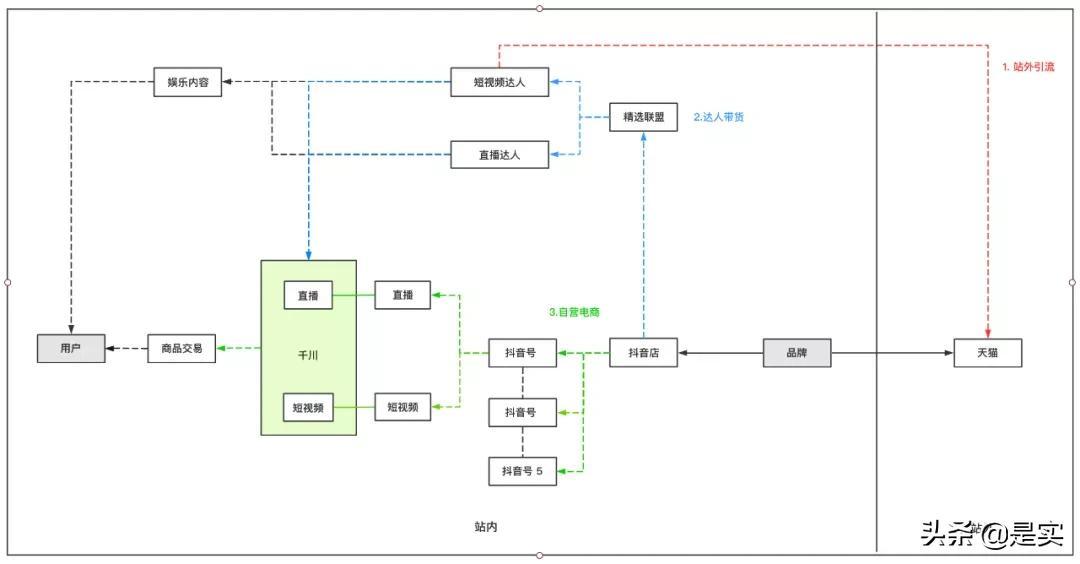

第四階段:成型/沖擊

分分合合的時期,是機會也是災難。有些業務要關閉,有些業務要擴大,品牌方的選擇就成為了關鍵,選對了,乘風破浪,選錯了,萬丈深淵。

接下來,抖音電商已經成形且健康的模式有三種:

1. 短視頻站外引流(達人和平臺)

2021年抖音1萬億的計劃中,這個板塊還占到40%的4千億,所以不能忽視。但僅限今年,按照抖音的戰略,明年一定會大幅度的減少,甚至完全關閉也有可能。

好在這條業務線還存在兩個角色的變現,品牌方可以通過千川購買流量,也可以通過星圖向達人購買流量,平臺能賺錢,達人也賺錢。

2. 站內達人帶貨(短視頻和直播達人)

抖音電商今年三個扶持計劃內,幫助10萬個優質達人年銷10萬,其中1萬個達人年銷千萬。很明顯,抖音會大量扶持短視頻和直播達人,讓他們用垂直的專業能力幫助消費者選擇品牌,選擇商品。

這也是抖音與天貓做電商最大的區別,抖音就是以人為主,以達人為主。

3. 站內品牌帶貨(短視頻和直播)

另一個三個扶持計劃之一,幫助1000個商家實現年銷破億元,其中100個星銳品牌年銷破億,幫助100個優質商品年銷破億元。

所以,無論是扶持達人還是扶持品牌,抖音的年度目標都具體到了明確的數字,可見方向明確,目標精確,必須完成。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。