權(quán)益工具和金融負(fù)債繞來繞去,很多小伙伴搞不清,如果按著定義背,每次都要回憶一下,累還不一定對(duì)。多讀幾遍,多思考一下,記憶還是要理解,理解了可能自然就記住了。

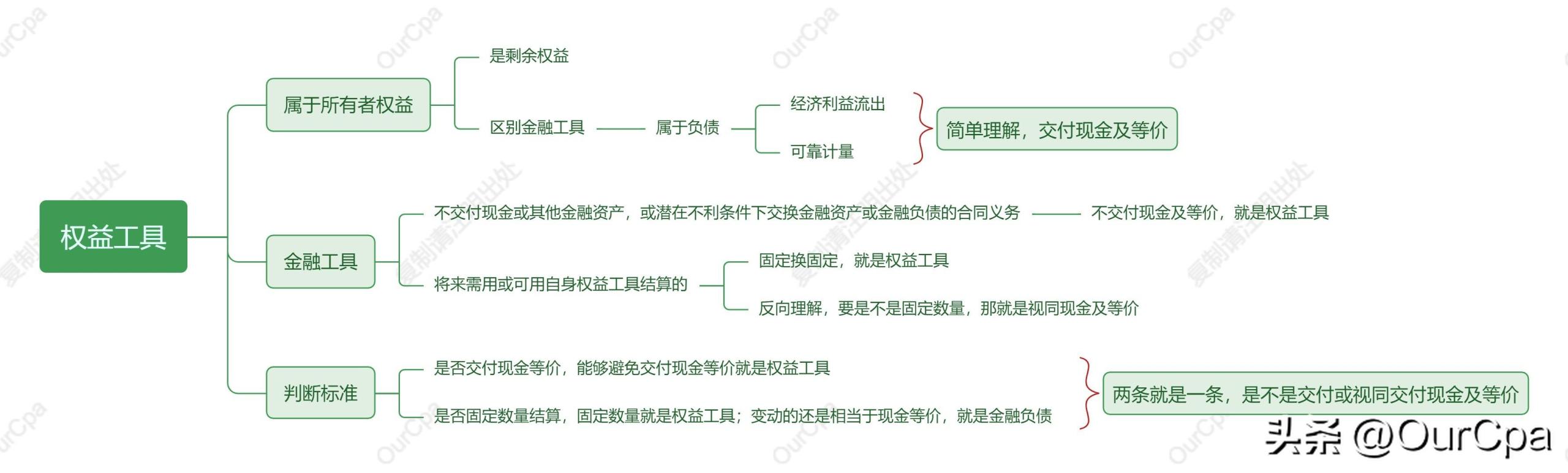

1.權(quán)益工具屬于所有者權(quán)益,所有者權(quán)益是剩余權(quán)益。對(duì)于發(fā)行方基本上只要不清算,就不還錢。對(duì)于持有方,就是拿在手里等著股息的憑證。重點(diǎn)就是,這個(gè)權(quán)益工具不涉及還現(xiàn)金及等價(jià)。

理解這一點(diǎn),是不是已經(jīng)豁然開朗了,一個(gè)金融工具未來不還錢自然就是要?dú)w到權(quán)益工具去了。

2.根據(jù)所有者權(quán)益定義,自然可以理解:金融工具不包括交付現(xiàn)金或其他金融資產(chǎn),或潛在不利條件下交換金融資產(chǎn)或金融負(fù)債的合同義務(wù),就是權(quán)益工具。

3.將來需用或可用自身權(quán)益工具結(jié)算的金融工具,涉及衍生非衍生,都必須是固定數(shù)量自身權(quán)益工具。

原因還是現(xiàn)金及等價(jià),如果,可變數(shù)量,就等于還是把權(quán)益工具視同、當(dāng)做了現(xiàn)金及等價(jià),就要?dú)w到金融負(fù)債去。

4.總結(jié)判斷標(biāo)準(zhǔn),是否交付現(xiàn)金及等價(jià),是否固定數(shù)量結(jié)算。

其實(shí),這兩條是一條,就是這個(gè)金融工具未來到底是交付現(xiàn)金及等價(jià),還是交付剩余權(quán)益。理解權(quán)益工具還是要去理解所有者權(quán)益。再補(bǔ)充一點(diǎn),那負(fù)債的確認(rèn)是經(jīng)濟(jì)利益流出企業(yè)且可靠計(jì)量,自然也可以理解,交付現(xiàn)金及等價(jià)一定是要?dú)w到負(fù)債里去的。

5.所以,理解區(qū)分#權(quán)益工具#和#金融負(fù)債#,還是要去上一層去看,去看它們的大類屬性,權(quán)益是剩余權(quán)益,負(fù)債是利益流出。

聲明:本文由網(wǎng)站用戶竹子發(fā)表,超夢(mèng)電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。