跨境電商出口模式

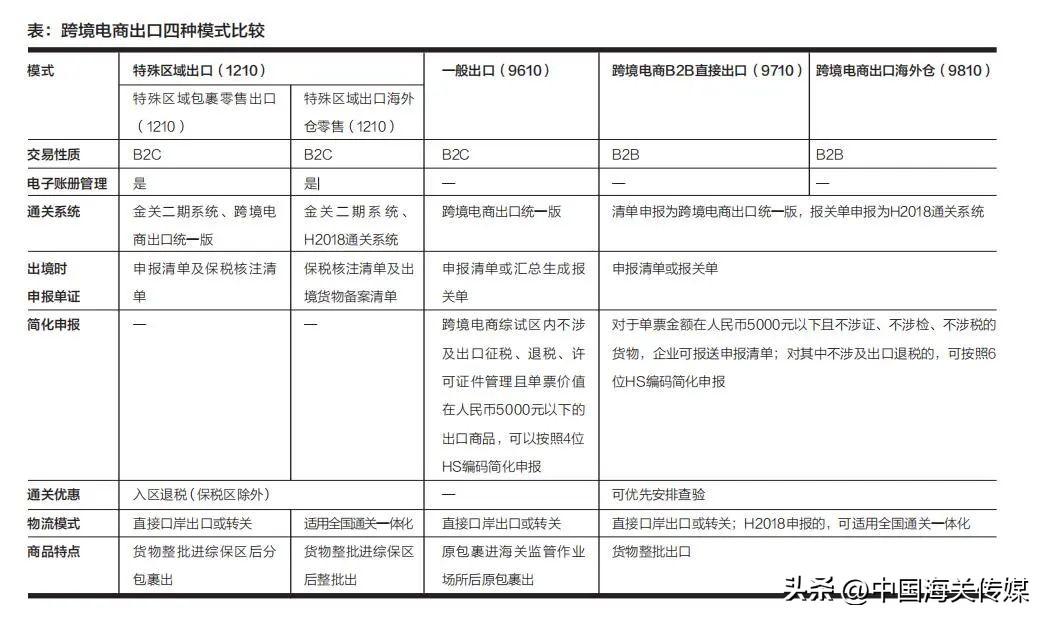

跨境電商出口模式可以分為以下四種:特殊區域出口(1210)、一般出口(9610)、跨境電商B2B直接出口(9710)、跨境電商出口海外倉(9810);其中,特殊區域出口的增長態勢尤為明顯。

特殊區域出口

特殊區域出口又被稱為保稅備貨出口,該模式依托于綜合保稅區等海關特殊監管區域開展,跨境電商企業享受入區即退稅政策(保稅區除外),提高了企業資金利用率,降低了物流成本。

一般出口

境外消費者下單付款后,相關企業將交易、收款、物流等電子信息實時傳輸給海關,海關審核該包裹的《申報清單》,查驗后放行包裹,再通過國際運輸、境外配送交予境外消費者。企業采取“清單核放、匯總申報”方式辦理報關手續;跨境電子商務綜合試驗區內符合條件的跨境電商零售商品出口,可采取“清單核放、匯總統計”方式辦理報關手續;對不涉及出口征稅、出口退稅、許可證件管理且單票價值在人民幣5000元以內的商品,企業可以按照4位稅號簡化申報(通常為10位)。

跨境電商B2B直接出口

境內企業通過跨境電商平臺與境外企業達成交易后,通過跨境物流將貨物直接出口送達境外企業。

跨境電商出口海外倉

境內企業先將出口貨物通過跨境物流運達海外倉(Overseas Warehouse),再通過跨境電商平臺實現交易后從海外倉送達境外購買者。海外倉有自營型海外倉、第三方海外倉、亞馬遜物流模式(Fulfillment by Amazon,簡稱FBA)三種類型。

9710及9810出口模式,貨物可直達境外企業或先運至海外倉,待實際成交后發貨,使物流成本大幅降低,終端價格隨之下降;同時也便于國家精準識別、統計B2B出口模式數據,為商務、財政、稅務、外匯等部門出臺配套政策提供支持。

跨境電商出口四種模式比較

跨境電商特殊區域出口

跨境電商特殊區域出口,可以細分為特殊區域包裹零售出口和特殊區域出口海外倉零售。

特殊區域包裹零售出口是指貨物通過一般貿易出口方式進入綜合保稅區等特殊區域,取得出口退稅;通過電商平臺完成銷售后,在特殊區域內打包為小包裹,拼箱離境后送達境外消費者的模式。

特殊區域出口海外倉零售是指貨物通過一般貿易出口方式進入綜合保稅區等特殊區域,在特殊區域內完成理貨、拼箱,再批量出口至海外倉,在境外電商平臺完成零售后,再將商品從海外倉打包后送達境外消費者的模式。

特殊區域包裹零售出口流程

企業須先在綜合保稅區內設立符合要求的場地,進行電商資質備案,同海關等實現信息化系統對接,在金關二期系統設立“出口跨境電商”用途的專用電子賬冊,此后可以開展特殊區域包裹零售出口業務。特殊區域包裹零售出口流程如下:

商品入綜合保稅區。區內企業在金關二期系統申報進口核注清單,區外企業填報出口報關單(監管方式為一般貿易);區內企業再申報入區核放單,貨物入區。

商品零售后出綜合保稅區離境。境外消費者通過跨境電商平臺下單并支付,相關企業將交易、收款、物流等信息傳輸給海關,在跨境電商統一版系統申報《申報清單》(監管方式代碼1210),海關比對相關信息,放行《申報清單》。企業進行包裹打包后(包裹上會貼有為境外消費者配送的快遞單),將該批次已放行的《申報清單》在金關二期系統歸并后生成出口核注清單(監管方式代碼1210),再申報出區核放單,該批次包裹出區。根據所在綜合保稅區是否包含出境口岸,企業選擇直接出口或者辦理轉關手續至出境口岸后離境。

對1210特殊區域出口海外倉零售而言,還應在海關進行出口海外倉業務模式備案,提供海外倉證明材料,在金關二期系統設立用途是“海外倉”的電子賬冊,其他要求及流程與特殊區域普通貨物出口基本相同。

退貨要求

區內電商企業可以對出口電商所列全部或部分商品,自出口放行之日起1年內申請退運回原特殊區域、原跨境電商出口賬冊;退貨商品必須符合檢驗檢疫要求;在特殊區域包裹零售出口模式下,出口商品可單獨或批量運回,緩解了電商出口退貨逆向物流成本過高等難題。

跨境電商出口面臨的風險

知識產權、稅務等違法風險、虛假貿易、夾藏違禁品出口是我國電商出口面臨的風險。

跨境電商熱銷“網絡爆款”特點決定了其蘊藏侵犯知識產權風險,而知識產權糾紛是目前中國跨境電商出口遇到的最主要法律風險之一,尤其服裝、玩具、CCC產品、燈具等暢銷品是侵權“重災區”。侵權可以分為侵犯商標權(如產品使用相同或類似商標)、侵犯版權(如“盜圖”)、侵犯專利權等,其中侵犯商標權產品占據全部侵權產品的95%以上。

再以稅收征管為例,全球速遞協會(GEA)將各國征稅模式分為三類:綜合稅制、在邊境征收關稅、(銷售環節)以消費稅或增值稅為重點(征收),且模式間非替換關系,可以合并使用。為此,我國跨境電商出口企業須基于出口目的地的具體稅務政策,謹慎處理相關業務事宜。

此外,因各國法律制度、文化傳統、個人信息保護情況的不同,在法律上體現為國外法律同我國法律對同一行為可能存在不同的認定結果,如在包裹內夾帶卡片、傳單等告知消費者給予好評后返現的行為。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。