拼多多上市以來,社會唱衰聲不斷。聲討、嘲笑拼多多的山寨劣質(zhì)貨成了媒體圈與互聯(lián)網(wǎng)的一種“政治正確”。拼多多的成功只是一個簡單的偶然嗎?本文擬從商業(yè)模式、產(chǎn)品定位與玩法、困難與破局三個方面入手,對拼多多的模式做一個簡單的分析。

一、商業(yè)模式

一個產(chǎn)品成功的前提是商業(yè)模式是否合理,是否有足夠的成長空間。拼多多以低價優(yōu)惠為核心的戰(zhàn)略需要解決三個問題:如何讓商家端愿意以極低價進行銷售;如何找到買家端的目標用戶群體;如何做到人與貨的連結(jié)。以下一一加以討論:1. 商家側(cè)

拼多多成立并發(fā)展的初期正是電商領(lǐng)域開始大倡“消費升級”的2015、2016年。這場消費升級的運動對消費者的影響姑且不論,對中小型商家的觸動相當之大。B2C模式的天貓與京東對尾部小商家的扶持有限,而在淘寶的尾部商家的生存空間與利益也越發(fā)得到侵占。這些在不斷升級中被排擠、清除出來的中小型商家,正是拼多多初期商家端的資源。 商家逐漸匯集,新的中小型商家不斷進入,拼多多何以能讓這群商家心甘情愿地讓利呢?首先,這些商家多數(shù)是自產(chǎn)自銷的小廠商或與小廠商合作的低端賣家,所售商品多為“白牌貨”,即非品牌貨,中間流通環(huán)節(jié)少則中間成本低,非品牌貨又無品牌溢價,相比市面上的品牌商品,價格本就低了不少。其次,這是一個新的平臺,新的競爭機會,許多原來的腰部、尾部商家有機會在這個平臺成為頭部商家,而平臺的低價戰(zhàn)略勢必讓其流量資源向低價商品傾斜,因此商家主動讓利是新環(huán)境下最有效的競爭手段(相比其他平臺復(fù)雜的操作)。 而拼多多又能給這些商家?guī)硎裁矗可厦嫠f的新的平臺和機會是一個方面。還有一點也至關(guān)重要。拼多多通過對消費者側(cè)需求的集聚,可以向上游的供應(yīng)鏈做到一定程度的批量定制。中小廠商生存的一大困難在于生產(chǎn)的不確定性:對市場信息的了解不足使它們難以確定到底需要生產(chǎn)怎樣的商品,生產(chǎn)多少商品。生產(chǎn)波動大,也導致了生產(chǎn)成本高(例如:生產(chǎn)線忽多忽少,忽停忽啟,廠商的生產(chǎn)資源有效利用率極低)。拼多多會聚消費者側(cè)的需求,給中小廠商們提供了足夠的需求信息,據(jù)此,廠商可以進行一定時間段的生產(chǎn)資源合理規(guī)劃。反過來,生產(chǎn)成本的降低又能進一步壓縮價格,從而形成一個正循環(huán)。2. 用戶側(cè)

商家找到了,接下來要解決的是如何找到用戶。黃崢對拼多多的用戶的理解是“價格敏感型用戶”。不妨從兩個角度考慮。首先是低消費能力的群體,典型的就是三四線及以下的用戶群體。同樣是從15、16年開始,智能手機迅速向三四線城市以下普及,大量被裹挾進入移動互聯(lián)網(wǎng)的下沉用戶帶來了一波巨大的還未被充分利用的流量福利。這類群體的人均可支配收入較低,對價格更為敏感,追求性價比。隨著拼多多的進一步發(fā)展,用戶群體不再局限于“北京五環(huán)外”了,一二線城市的用戶占比逐漸提升。其原因在于,多數(shù)人群對高品質(zhì)商品的追求不會覆蓋到所有方面,在某些場景下低價商品具有極大的吸引力(例如一個男生可能在數(shù)碼產(chǎn)品上表現(xiàn)奢侈,但買快消品就追求低價)。低價商品的用戶場景需求的規(guī)模事實上是極大的。若能以低價買到質(zhì)量可靠的商品,一二線城市用戶也能成為產(chǎn)品的忠實用戶。3. 人與貨的連結(jié)

電商本質(zhì)上就是解決人與貨的連結(jié)的問題。傳統(tǒng)電商面對的購物場景和采用的導購方式可以粗略歸結(jié)為以下幾類:

二、產(chǎn)品設(shè)計與玩法

商業(yè)模式的合理使得拼多多找準了發(fā)力點,但能成功還是依靠產(chǎn)品本身的優(yōu)秀素質(zhì)。有趣的是,與一般的電商業(yè)務(wù)驅(qū)動的特質(zhì)相比,拼多多有很強的產(chǎn)品驅(qū)動的特質(zhì),出色的產(chǎn)品設(shè)計與玩法直接促成了它的成功。 拼多多的產(chǎn)品定位是通過拼單,讓用戶以低價購買優(yōu)質(zhì)物品。上文已說明拼多多圍繞低價爆款的戰(zhàn)略設(shè)計出了品類+個性化商品推薦的特色,結(jié)合上拼單的核心玩法,則一個拼多多用戶的基本購物流程應(yīng)該是:首頁——翻看品類tab頁(或點擊底部推薦icon)——翻看商品推薦列表——查看商品詳情——發(fā)起拼單——支付成功。來看看在這個流程中拼多多是怎樣引導用戶的。 首頁:- 取消頂部搜索框,減少了用戶直接搜索商品而跳走的比率。

- 首頁模塊較少,在首焦、功能性入口、大促樓層之下并無其他電商平臺習見的各種特色頻道和場景頻道,而是直接接入商品推薦列表,使得推薦商品在首屏即可露出。

- 品類tab作為固定的頂部導航欄,用戶左右滑動即可切換tab。

- 在商品圖左上方(下滑后在頂部導航欄正中)不斷浮層展示其他用戶的發(fā)起拼單、拼單成功、五星評價等正面用戶行為,利用用戶背書,提高用戶對商品的信任度。

- 下方購買欄,展示單獨購買和發(fā)起拼單兩個按鈕,單獨購物設(shè)置較高價格,利用用戶占便宜的心理引導用戶發(fā)起拼單。

- 取消購物車設(shè)計,縮短用戶決策路徑;

- 全場默認包郵,減小用戶決策成本,引導用戶迅速下單。

- 助力享免單:邀請新用戶助力,達到一定人數(shù)可免費獲得商品。

- 砍價免費拿:分享邀請好友砍價,砍價到0元可免費獲得商品。

- 一分抽好禮:支付一分錢開團并邀請好友參團,成團后所有成員獲得抽獎機會。

- 幫幫免費團:免費開團并邀請好友幫忙支付一定金額,成團后團長獲得商品。

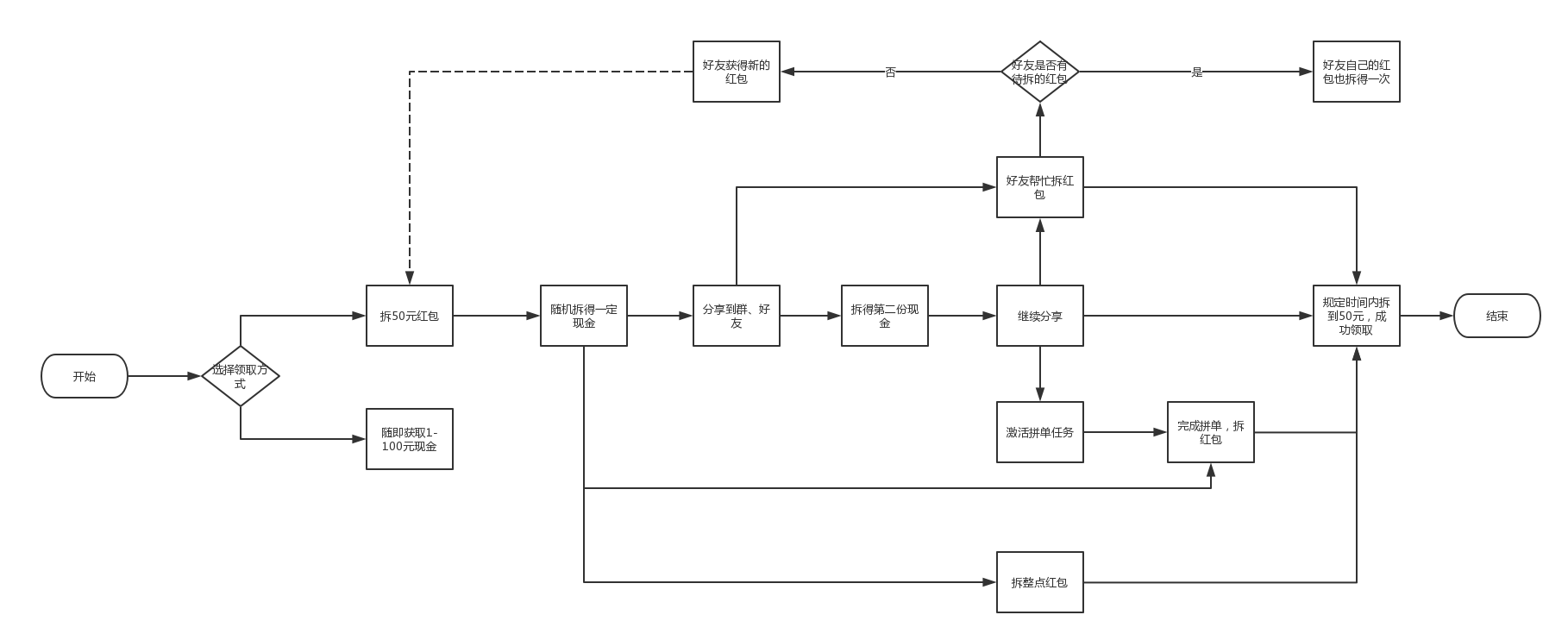

- 天天領(lǐng)現(xiàn)金:獲得紅包,通過邀請好友等方式拆紅包,拆足金額用戶可得到現(xiàn)金券。

三、困境與破局

不妨將拼多多的模式歸為低價策略+社交裂變玩法。這兩者成就了拼多多,但也讓現(xiàn)在的拼多多深陷泥淖之中。 困境之一:低價策略讓拼多多選擇了接手低端供應(yīng)鏈。而隨之而來的假貨、山寨貨、劣質(zhì)貨問題成了拼多多最深的痛。對于假貨,平臺可以采取嚴格的審核和嚴厲的懲罰加以整治;對于山寨貨,可以整治與引導雙管齊下;但對于劣質(zhì)貨,則受制于中小商家自身的生產(chǎn)能力,并非平臺以一時之力就能迅速解決的。這必然成為拼多多發(fā)展路途中繞不過去的一道難題——淘寶曾經(jīng)踩過的坑,拼多多是要用同樣的步伐再踩一遍,還是另辟蹊徑? 困境之二:依靠著微信巨大的流量福利,社交裂變玩法讓拼多多的流量以指數(shù)級飛增,但同樣也埋下了隱患。第一,這些玩法主要仍是單方獲利而做不到互惠互利,其本質(zhì)上是消費了發(fā)起者一方的社交貨幣,其病毒式的傳播也讓不少用戶深受其擾;第二,其玩法引入了游戲玩法的許多優(yōu)點,也帶上了游戲玩法的一大缺點:難以保證長久的生命力。不變的酬賞帶給用戶的吸引力會隨著用戶使用頻次增加而迅速下降。這就逼迫著玩法的不斷更新迭代和創(chuàng)作,給用戶制造新奇感與多變的酬賞。 黃崢曾在發(fā)言中稱拼多多要做Costco+Disney的模式,如果筆者的理解沒有錯的話,這兩項正好可以對應(yīng)上面兩部分。所以拼多多的破局也應(yīng)當在個中尋求突破。 破局之一:通過C2B,推動低端供應(yīng)鏈的升級。中小廠商的供應(yīng)鏈是拼多多起家之本,但也拖累了拼多多的進一步升級。掌握供應(yīng)鏈才是電商的核心護城河所在。拼多多對供應(yīng)鏈的破局,應(yīng)當在努力發(fā)展C2B的模式上。所謂C2B,就是在消費者側(cè)聚集消費者的需求后,對供應(yīng)商側(cè)進行批量化的定制。網(wǎng)易嚴選、小米優(yōu)品、京造的終極模式也是如此。只不過兩者的進路不同。由此,來倒推原本低端供應(yīng)鏈的小廠商在單品上做到極致。——這可以看做是拼多多對供應(yīng)鏈的獨特的賦能形式,也是拼多多引導中小廠商升級的一個較合適的途徑。筆者認為,拼多多未來的主要供應(yīng)鏈,可能是一至數(shù)個超強單品對應(yīng)一個廠商的形式。當然高端供應(yīng)商和品牌商的引進,也是應(yīng)當去推進的,但有阿里與京東的大山在前,且其與主站拼團玩法的抵觸,可能是一個較難解決的問題。 破局之二:增加更多方向的游戲性玩法,減弱社交裂變的強度。隨著產(chǎn)品覆蓋率的提高,拉新的成本會越來越高,接下來拼多多應(yīng)當更多地去考慮如何激活和留存用戶。另一方面,社交裂變玩法對用戶社交貨幣的消耗大,其針對的用戶群體是社交貨幣價值較低的用戶。但隨著用戶群體的擴大化,對社交貨幣價值較高的用戶群體需求,該如何去滿足也是一個值得思考的問題。推出更多短分享路徑的社交玩法,或者弱分享性而強調(diào)站內(nèi)互動的游戲玩法,或許是可行之道。聲明:本文由網(wǎng)站用戶竹子發(fā)表,超夢電商平臺僅提供信息存儲服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請聯(lián)系我們刪除。