上半年的行情著實讓人揪心。Wind數據顯示,上半年貨幣基金和債券基金的平均收益完美秒殺股基、混基等其他產品。在市場“毒區”不斷蔓延的情況下,固收類產品似乎成為了大家投資的安全區。

今年5月,波士頓咨詢與陸金所聯合發布了《2018全球數字財富管理報告》,《報告》顯示:當下互聯網理財客戶群73%的資產都投資于固收類產品。除銀行儲蓄外,貨幣基金最受歡迎,投資占比達17%,P2P產品則占比約8%。

另一個數據,據基金業協會官網信息顯示,截至3月底,國內貨幣基金規模高達7.32萬億。

看得出,無論是大佬還是小白,對于低風險穩健收益的覺悟是越來越高了。但買了這么多年的固收產品,你真的了解嗎?筆者希望大家通過此文,對固收產品有一個新的認識。

貨幣基金

當前市場上幾乎所有的“寶寶類”理財產品(名字中有“寶”字的)本質上都是貨基。最早的貨基誕生于上世紀7、80年代的美國,其本身是從大額定期存單衍生過來的,大額存單老百姓一般買不起,于是基金公司就把它買下來,然后再打散,分成很多份額賣給老百姓。

目前國內貨幣基金的投資范圍限于銀行間市場,

比如定存、大額存單、期限較短的債券或債券回購、中央銀行票據等。因此,貨基的收益也會隨著銀行間市場資金緊張程度而變化,目前整體水平在4%-5%左右波動,余額寶大概在3.54%的水平。那我們買貨基的時候需要注意些什么呢?

1、產品名稱中有“寶”、“利”、“現金”、“貨幣”、“盈”等字樣的,均為貨幣基金;

2、寶寶類產品除了以貨基為底層產品外,像一些保險、券商現金管理產品,有的也會以貨基作為底層產品投資于貨幣市場。但是,有的產品名稱中雖然有“現金”字樣,但不一定就是貨基。比如:

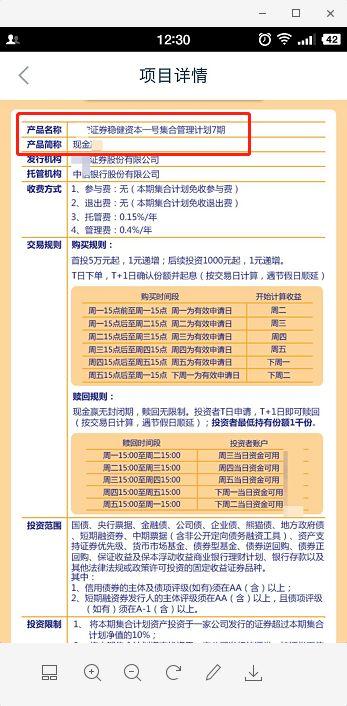

這是典型的券商資管產品(下面會講),起投點5-10萬,且投資范圍與貨基大不一樣,對于投資標的的期限也并沒有做限制。

3、同時有七日年化收益率、萬份收益數據。比如像這種產品,起投是100塊,平臺將它放在零錢理財菜單下,且名字中有“盈”字,很多人會以為這是寶寶類貨基產品。但它其實是混合型基金,其并沒有“七日年化收益率”、“萬份收益”數據,而是累計凈值走勢和歷史業績。

4、贖回通常是T+1日。

短期理財產品

短期理財基金一般都是有一定封閉期的定期開放式純債基金,最低投資額度為1000元(銀行APP中,銀行理財、資管類產品居多,起投金額最低高達5萬)。

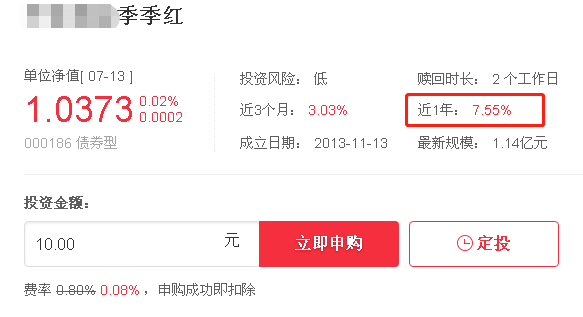

名字中多含有“7天”、“30天”、“90天”、“月月”、“月盈”、“日(月、季)添利”、“季季”等字樣。

這類產品的收益,短期內并沒有什么太大優勢,但90天以上的品產品種,一般預期收益有可能會超過貨基。

這類短期理財基金的特點在于低門檻,且沒有申贖費用。但小白們需要注意的是:

有的可以在任意交易日中申購;有的則必須在定期開放日才能買,這類產品多見于銀行APP,比如下面這個就是典型的銀行理財,5萬元起購。前者對于基金公司和投資者來說,流動性都比較高,當然短期、起投額高的產品,收益率可能會更高些。

看到上面的“業績比較基準4.55%”了嗎?

小白們要記住了:那可不是收益率哦!不代表你到期后,就能拿到4.55%的收益!

業績比較基準就相當于基金的及格線,比如及格60分,小白考了70分,那“業績比較基準”就是10分。

再如某股票基金A,業績比較基準為滬深300指數,該基金過去三年凈值增長率為30%,同期滬深300指數收益率為10%,超過業績比較基準20%,說明該基金在過去3年中管理人運作合格。但同樣,比如滬深300跌了30%,而你的基金凈值跌了10%,業績比較基準依然為20%。這種情況的話,小白們就要視市場行情而定了。

咱們可以通過基金收益率與業績比較基準的差值,來衡量這只基的優劣。最后說一下,短期理財基金同樣也會公布七日年化收益率、萬份收益數據。到期后也要記得贖回(假如你不想再投資的話),否則本息會自動變成短期理財基金份額,滾動到下一期進行投資。

保險理財

很多老年人,本來去存錢,完了卻被拉去買了保險。而這其中大部分買的都是保險產品,因為保險產品會顯示收益率,還有保障,確實挺吸引人。

保險理財,也稱為投資型保險。就是保險公司將你的一部分保險金拿去做投資,然后定期分給投保人一定的紅利,等保險期限滿后再返還保險金。理財產品沒有絕對好壞之分,適合就好;不適合的,比如像老年人經常要取現,就不太適合這種中長期理財。

保險理財分為分紅險、萬能壽險、投資聯結險三類,其中:

分紅險:投資相對保守,風險低,收益相對也低。

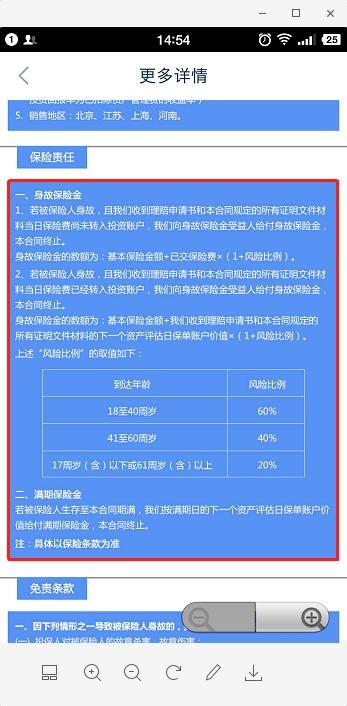

萬能壽險:投資國債、企業債、大額銀行協議存款、證券投資基金等,一般設有保底收益。

投資聯結險:投資相對激進,無保底收益,較高風險。

這類產品的優勢在于,

既有保障,還有收益,且與動輒幾萬起投的銀行理財產品相比,門檻較低。一般理財型保險1000元就可起購,次日就能生效。

不過咱們需要注意的是,這類產品的期限一般比較長,像上面這個產品它的期限就是5年,短的也有1-2年,

資金變現能力較弱,對于需要靈活使用資金的投資者來說并不適合,如果要投資,更需要以一種資產配置的角度去看待。

此外,

保險理財產品資金投向的信息披露較少,有的只披露投資方向,并沒有具體比例限制。

因此,假如有過高的收益率,比如8%,10%,那就要小心了,說明你的保險金一定配置了高風險的資產。

這類產品的名字中通常有“保”、“享”、“安”、“人生”等字樣。且一般只有年化投資回報率或七日年化收益率,并沒有萬份收益數據。偶爾有的產品也有會短期固定期限或活期的形式出現。

網貸、P2P理財

筆者估計大家看到這個字眼就會心里一顫,最新暴雷的實在太多了,許多金融小白本來本金就少,想搏一搏單車變摩托,不料連車轱轆都沒了,著實讓人傷心。

網貸、P2P理財是游走在法律邊緣,部分甚至違規詐騙、非法集資的互聯網創新產品。如果僅僅是投資高風險資產、消費貸那還算有良心的。

最惡心的是,有的網貸產品壓根就不是理財,而是徹頭徹尾的

債權轉讓。什么意思?

比如小白作為出借方,借了1萬塊給小黑去消費,期限1年,利息10%。可是小黑是一貫大手大腳的月光族,一年后能不能還上還得打個問號。

可小白對這些錢很是擔心,于是一個平臺找到小白說:我可以將你這1萬塊的債權打包出售,募集來的錢剛好還上你的本金,但是利息的話要讓渡一些(不考慮其他各種費用)。對于小白來說,雖然收不到10%的利息,但本金能保住,還是劃算的。

所以,產品結構理論上就是這樣:投資者募集額到了1萬塊,小白的本金有了“保障”,萬事大吉。債權事實上從小白已經轉移到平臺,平臺將債權賣給投資者,小黑將本息還給平臺,平臺分給投資者本金和利息,剩下的扣掉平臺利潤,再給出借人小白。

但如果小黑還不上呢?呵呵,倒霉的只有投資者了。所以很多網貸、P2P理財產品都可以在到期前能轉讓,事實上更像是一個擊鼓傳花的游戲。

資管理財產品

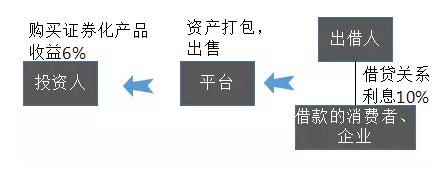

資管類理財產品多以券商發行的為主,按類型分有貨幣的、債券的、股票的、QDII的等,按風險程度分為限定性的(投資固收產品),非限定的(可投股票、基金)。咱們普通小白可承受的,基本是起投5萬的限定性資管理財產品。

這類產品的特點是名字中會直接注明“資管”、“證券”等字樣,或者注明發行人名稱,比如平安證券、海通證券、國泰君安證券等。限定性起投在5萬,非限定性的是10萬。一般來說區別(非)限定性,可以查看“產品/項目詳情”菜單,會有說明。期限的話視具體產品而定。

此外,還有一種叫“限額特定資產管理計劃”這個計劃的投資范圍比“非限定性集合資產管理計劃”還要廣,由于投資范圍更廣,所以風險會更高,且要求起投金額100萬,俗稱“小集合”,可以說是廣義上的私募產品。(2013年證監會下發《關于加強證券公司資產管理業務監管的通知》后,明確了規定:2013年6月1日以后,證券公司不得再發起設立新的投資者超過200人的集合資產管理計劃。即超過200人的納入公募基金管理范圍,因此自那時起不存在實質上的“大小集合”之分)

除了上述這些之外,還有結構化理財產品、定向委托投資產品、信用貸等等。但考慮到起投金額、風險等因素,筆者認為并不適合小白投資者,因此略過。理財沒有好壞,適合自己的才是最好的。但說到底,選擇好的平臺,以及提高自己的財商才是最重要的。

聲明:本文由網站用戶竹子發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。