你了解什么是現金折扣?如何做賬嗎?

今天就給大家來介紹這方面的知識,希望可以對大家有用。

財務工作中,你是否遇到焦頭爛額不知如何解決的問題呢?

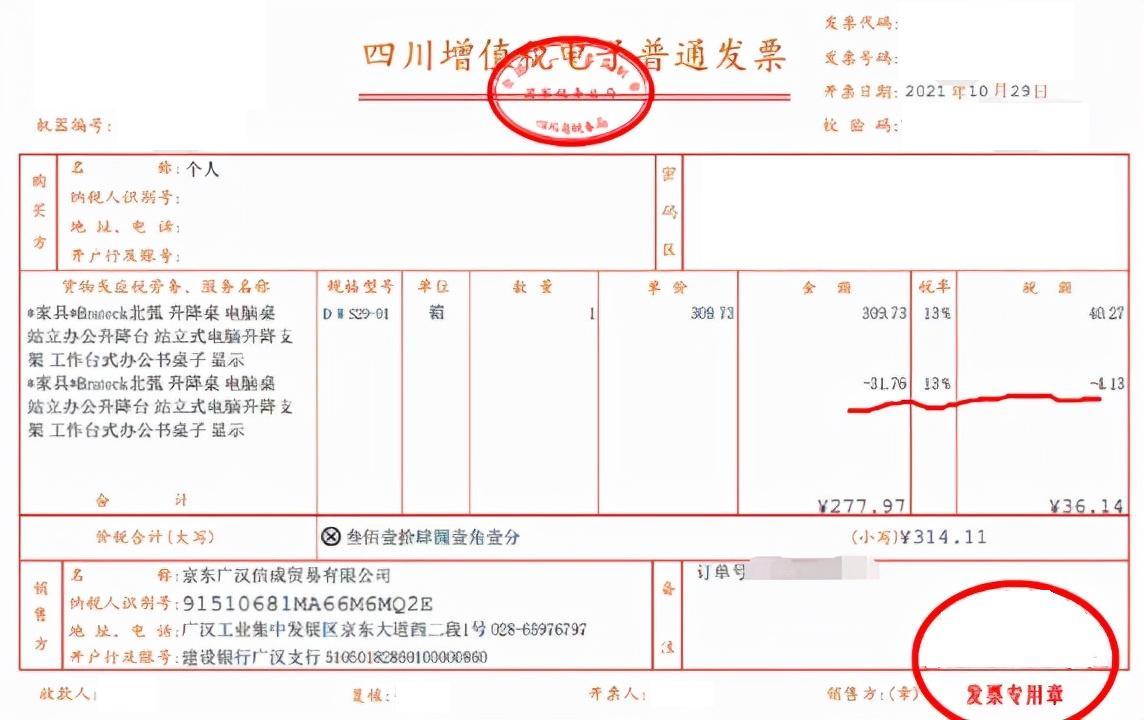

大家看看下面這張發票,這是二哥在京東買了一款升降電腦桌。

因為平時上班和寫文章都是坐著,白天坐、晚上也坐,感覺都要坐出毛病了,所以買了一個升降桌放家里用,晚上寫文章時候可以站著寫。

就是這個樣子,用著挺好的,工作性質需要久坐的,比如會計朋友,可以入手一個。

當然這個不是重點,重點是看看發票。

這張發票可能大家都不會陌生,你網上買東西基本都是有折扣的,折扣發票開出就是這樣,一行正價的,一行折扣的負數,合計就是你支付的錢。

如果用更專業的術語來描述這個行為,我們可以叫之為商業折扣。

商業折扣是指企業為促進商品銷售而在商品標價上給予的價格扣除,其實實質上就是銷售行為發生之前,銷售方給予的價格優惠,為了抓住客戶的消費心理,買多少給多少折扣,一般是在交易成立付款之前給予折扣。

從會計核算角度,商業折扣是具體的折扣比例,因此按折扣后計算的銷售金額,即為交易價格,確認相應的收入即可。

銷售方:

借:銀行存款 314.11

貸:主營業務收入 277.97

貸:應交稅費-應交增值稅(銷項稅額)36.14

那為什么開票要在發票票面體現折扣數呢?

《國家稅務總局關于印發〈增值稅若干具體問題的規定〉的通知》(國稅發[1993]154號)第二條第(二)項規定:“納稅人采取折扣方式銷售貨物,如果銷售額和折扣額在同一張發票上分別注明的,可按折扣后的銷售額征收增值稅”。

所以用開票系統的折扣功能開票是非常規范的,當然你也不用擔心開票麻煩,電商平臺都是開票和銷售系統對接的,根據訂單的銷售價格和折扣價格自動就生成發票了。

這是商業折扣的,這個和我們日常生活還是比較相關的,畢竟大家都要買東西,現在各種折扣也多。

還有一種折扣就有點不同了,叫現金折扣。

現金折扣在個人業務中非常少見,企業和企業之間呢還是經常遇見的。

什么是現金折扣呢?

它指銷貨方為鼓勵購貨方在規定的期限內盡快付款,而協議許諾給予購貨方的一種折扣優待,即從應支付的貨款總額中扣除一定比例的金額。

現金折扣通常以分數形式反映,如2/10(說明10天內付款可得到2%的折扣)、1/20等。

比如二哥稅稅念公司2021年9月1日銷售一批商品給a公司,銷售價格10000元(不含稅價),稅率13%,銷售條件為2/10、1/20、n/30。

a公司于2021年9月9日付款,享受現金折扣226元(11300*2%)。

那對于二哥稅稅念公司,如何做賬呢?

舊收入準則下規定是按折扣前的金額確認收入,現金折扣實際發生時候計入當期的損益(財務費用)

也就是

銷售時候

借:應收賬款 11300

貸:主營業務收入 10000

貸:應交稅費-應交增值稅(銷項稅額) 1300

現金折扣實際發生時侯。

借:銀行存款 11074

借:財務費用 226

貸:應收賬款 11300

發生直接計入了財務費用。

所得稅方面,(國稅函〔2008〕875號)規定:債權人為鼓勵債務人在規定的期限內付款而向債務人提供的債務扣除屬于現金折扣,銷售商品涉及現金折扣的,應當按扣除現金折扣前的金額確定銷售商品收入金額,現金折扣在實際發生時作為財務費用扣除。

所以在征收準則下,稅會是沒有差異的,匯算清繳也不存在納稅調整。

但是新收入準則下,這個處理辦法有變化了,按照財政部的答疑,企業銷售商品時候給的現金折扣,應該按可變對價的相關規定進行會計處理。

也就是說,如果在確定交易價格時候,要合理預估準確的交易價格,認為客戶極有可能在規定時間內回款,收入確認需要扣除現金折扣的部分,以凈額入賬。

所以,這就復雜了。

接上面的案例,假設銷售時候,銷售方確認現金折扣作為可變對價的最佳估計數為226,那這226在銷售收入確認時候要從收入中扣除。

銷售時候

借:應收賬款 11300

貸:主營業務收入 9774

貸:合同負債-可變對價 226

貸:應交稅費-應交增值稅(銷項稅額) 1300

現金折扣實際發生時侯。

借:銀行存款 11074

借:合同負債-可變對價 226

貸:應收賬款 11300

實際上這個新準則本質就是認為現金折扣實質是基于銷售,要通過合理預估沖減銷售收入。

大家思考一下,如果企業本身無法預估現金折扣,本身現金折扣一般情況都是偶發的,除非這個企業本身的銷售政策都是統一的有相關回款給與客戶相關現金折扣的政策且在簽訂合同時候列入合同條款,其他如果本身在銷售后再協商簽訂的,也具有偶發性質,我們在銷售時候是無法預估了,我們是否還是可以在時間發生時候計入財務費用呢?

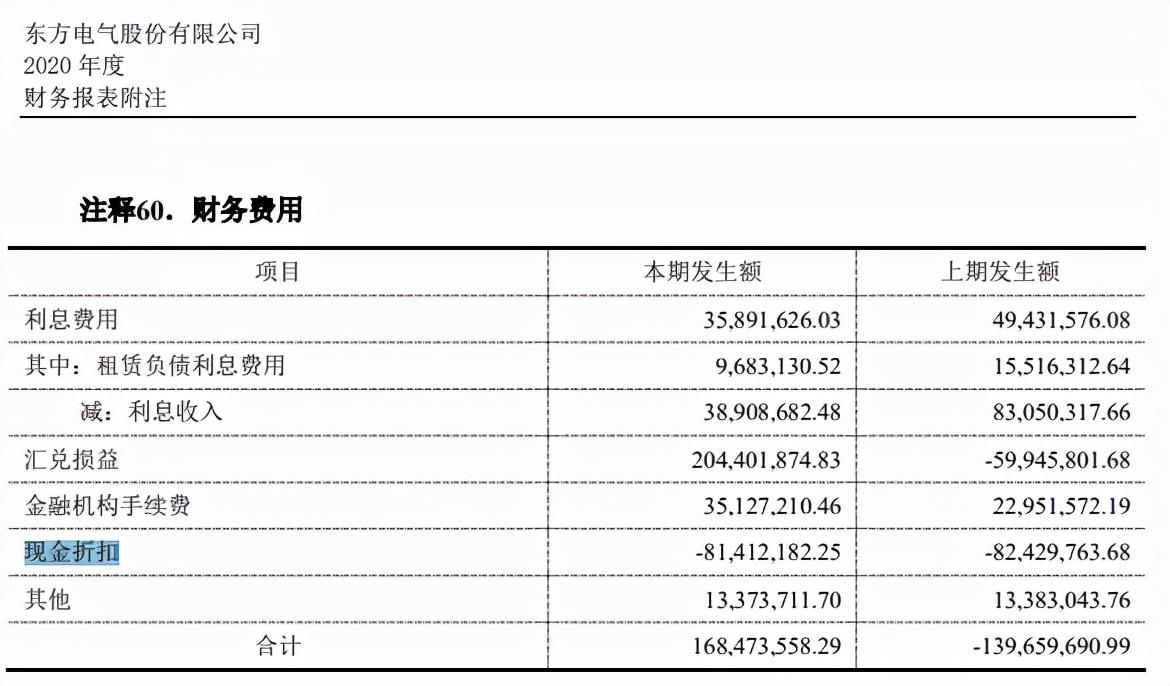

看上市公司東方電氣2020年披露的年報,其現金折扣在財務費用體現了8000多萬,是否滿足新準則的要求呢?

不管怎么樣,新準則下現金折扣的處理確實復雜了許多,但凡加入主觀判斷,要做預估估計的都會讓核算變得更復雜。

新準則下,現金折扣的處理還會導致稅會差異。

增值稅首先沒有差額扣除的政策,增值稅還是需要按照銷售全額確認,這就形成了和會計收入的差額。

所得稅,所得稅扣除仍然按老政策,實際發生時候按財務費用扣除,那么新準則下,我們在確認收入時候因為按凈額確認,那么就需要做一個納稅調增(調增收入,調增應納稅所得額)。

實際發生時候再做納稅調減處理(調增財務費用,調減應納稅所得額)。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。