我們在成長過程中,總是會被灌輸“要逃離舒適區”之類的觀點,因為人生總體來說是一場排位賽,凡事不進則退,在舒適區呆久了,難免被其他人超越,從而落得被淘汰的下場。

投資尤甚,因為中外資本市場總體上呈現“一賺二平七虧”狀況,我們必須擠到前10%才能賺錢,擠到前30%才能不虧損(長期維度)。

這樣看來,投資應該更“卷”才對啊,哪有什么舒適可言?

首先要肯定,一定程度的“卷”是必需的,就是投資不應該隨心所欲,必須下真功夫,找到適合自己的投資方法和體系。

而最重要的是尋找投資賺錢的確定性,也就是說,這一次賺錢了,下一次用同樣的方法還可以賺到錢。

對絕大多數投資者來說,適度分散投資標的、規避非系統性風險與長期主義相結合就是一種確定可以賺錢的投資方法。

但這個方法賺錢慢,需要長期堅持,因此相當多的投資者對此不屑一顧。

走捷徑、賺快錢,這是很多投資者進入資本市場的真實訴求。

賺快錢本質上是一種零和博弈,長期博弈的結果,10%的投資者賺錢,20%的投資者不虧不賺,70%的投資者成為被收割的“韭菜”。

每一位進入資本市場的投資者都覺得自己是那賺錢的10%的一員,而現實很殘酷,每一位想賺快錢的投資者最終虧錢的概率高達70%。

在賺快錢的道路上不斷折騰、不斷“卷”,從K線到趨勢,從基本面到量化,從周期分析到宏觀大勢,從國內經濟到世界格局……

有人開玩笑說做投資的人把心操碎了,“天下的事情全知道,天上的事情知道一半”。

如果不做投資,該工作就工作、該玩就玩、該吃就吃、該睡就睡,歐洲的通脹、美聯儲加息關我鳥事?

知道了那么多似是而非的天下事,投資就能做好了?快錢就賺到了?

顯然不是。

投資世界并沒有那么明顯而具體的因果關系,大多數情況下所謂的相關性更多的是一種胡亂聯系。

偶爾一兩次憑運氣賺到的錢,用同樣的方法又稀里糊涂虧了回去。

時間長了,投資者會被折騰得無比敏感,敏感而脆弱。

蝴蝶扇一扇翅膀,就能引起一場龍卷風。這才是想賺快錢投資者心態的真實寫照。

我們普通人的心,能經受得了多少次龍卷風啊?

不如,來點舒適的:

存五萬塊錢在余額寶里,用產生的利息每天買2、3塊錢彩票……

你可能會說,買彩票投資不靠譜,因為賠率早就算好了的,絕大多數買彩票的人不可能賺錢,那本身是一種公益行為。

賭博亦然。只不過莊家變成了賭場,賭場早把賠率計算好了,他們不怕你贏錢,就怕你贏錢后戒賭了。

投資中博短差、賺快錢實際上是與數以億計的投資者對賭,尤其是與資金實力、獲取信息的能力、技術手段比我們強得多的機構投資者對賭,僅從勝率來講,可能還不如賭博。

你可能會說,我也不想做短線折騰,可是投資基金、長期持有也很難,來回坐過山車就能把人折騰死。

上漲了怕踏空,下跌了怕套牢;新手死于追漲,老手死于抄底。

條條蛇都咬人啊。

其實有一種非常簡單的方法,股債均配、動態再平衡,就可以完美解決這個問題。

我們把計劃投資的資金分成兩份,一份買股票型(或者偏股型)基金,一份買債券型(或者偏債型)基金,而且每年初做一次動態再平衡,比如一年過后,股票基金比例變成1.2份、債券基金比例變成0.8份,我們就把股票基金賣出0.2份,同時買入相同份額的債券基金,把股債比例重新恢復到1比1。

動態再平衡的過程實際上是一個賣高買低的過程,符合人性,有利于改善我們的持有體驗。

另外,債券型(偏債型)基金由于波動很小,長期保持一半比例的債券型基金,實際上起到了壓艙石的作用(平滑波動)。

股票再漲,我永遠有一半股票基金倉位,不怕踏空;股票再跌,我永遠保持一半債券基金倉位,可以通過動態再平衡實現抄底,不怕套牢。

如果一年之內股票基金跌幅較大,比如超過30%,我們可以馬上進行一次股債再平衡實現抄底;或者股票基金年內漲幅超過50%,我們可以馬上進行一次股債再平衡實現股票基金部分止盈而不必等到下年初再做動態再平衡。

我認為這是一種最舒適的投資方式。

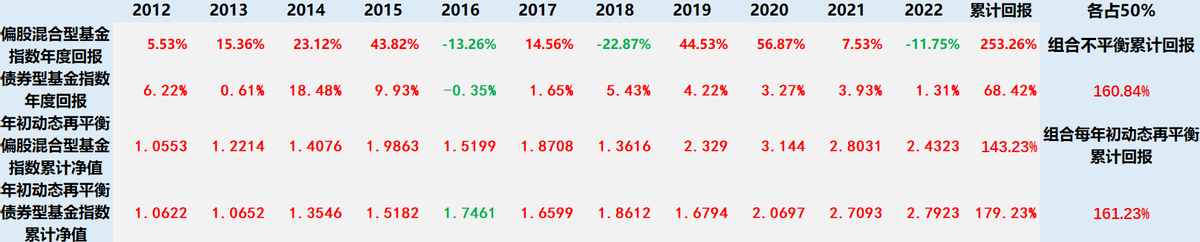

以一半投資偏股混合型基金、一半投資債券型基金(包括一級債基),每年初做一次動態再平衡為例,近十年的平均回報情況見下表。(2022年數據截至7月26日)

自2012年以來,代表債券型基金平均收益水平的債券型基金指數僅有一年(2016年)是負收益,但也僅虧損0.35%。

這種股債均配十年多不做動態再平衡的累計回報為160.84%,做動態再平衡的累計回報為161.23%,年化收益率為9.43%,這還是在今年這種相對熊市之下的計算結果,回報水平很不錯了。

如果想再保守一點,可以將債券型基金換成中長期純債基金,債券基金部分2012年以來年年正收益,只是累計收益率稍低了一點。

這種股債均配十年多不做動態再平衡的累計回報為157.73%,做動態再平衡的累計回報為156.17%,年化收益率為9.23%。

如果對波動的承受能力較高,可以考慮一半偏股混合型基金、一半偏債混合型基金,每年初做一次動態再平衡,近十年的平均回報情況見下表。(2022年數據截至7月26日)

代表偏債混合型基金平均水平的偏債混合型基金指數從2012年以來竟然年年正收益(2022年目前為負年內說不定能夠轉正),有點沒想到是不是?

這一種股債均配十年多不做動態再平衡的累計回報為189.54%,做動態再平衡的累計回報為189.09%,年化收益率為10.48%,比用純債基金高了1個多百分點。

如果在2020年底計算,則三種組合動態再平衡的累計回報分別為160.69%、156.42%和190.07%,年化回報分別可以達到11.23%、11.03%和12.56%。

如果在2021年底計算,則三種組合動態再平衡的累計回報分別為175.62%、170.56%和209.65%,年化回報分別可以達到10.67%、10.47%和11.97%。

也就是說,采取這種股債均配動態再平衡的“懶人養基”投資方式,無論在相對熊市還是相對牛市計算,在能夠保證比較舒適的情形之下,回報水平也是不低的。

而且,對不同風險承受能力的投資者,還可以對股債比例進行調整,來使自己的投資達到一個自認為最為舒適的程度。

比如,更為保守一點的投資者,可以按股4債6進行配置;更為進取一點的投資者,可以按股6債4進行配置(股6債4通常被譽為“黃金配置”)。

而股票型基金占比越高,長期累計回報越高,但波動也就越大;從這一個角度來講,天下確實沒有免費的午餐。

聲明:本文由網站用戶竹子發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。