1 自主+代理品牌雙輪驅(qū)動(dòng),“四雙”戰(zhàn)略引領(lǐng)增長(zhǎng)

1.1 淘品牌起家,逐步形成自主和代理雙業(yè)務(wù)格局

水羊集團(tuán)股份有限公司(后簡(jiǎn)稱“公司”)成立于 2006 年,公司主要從事化妝品的研發(fā)、生產(chǎn)與銷售,產(chǎn)品品牌主要包括“御泥坊”、“小迷糊”、“大水滴”、“御”、“花瑤花”、“VAA”、“HPH”等,產(chǎn)品品類覆蓋面膜、水乳膏霜、彩妝、個(gè)護(hù)清潔等化妝品領(lǐng)域。

公司發(fā)展歷程可分為如下 4 個(gè)階段:

2006~2012 年,品牌初創(chuàng),快速發(fā)展。

2006 年御泥坊品牌誕生,同年御家匯前身長(zhǎng)沙百拍網(wǎng)絡(luò)有限公司成立。2008 年御泥坊天貓旗艦店成立。2010 年御泥坊登陸天天向上,公司品牌建設(shè)取得較大的進(jìn)展,通過全渠道進(jìn)行引流,促進(jìn)網(wǎng)上銷量的快速增長(zhǎng)。2012 年成立水羊直供平臺(tái),進(jìn)一步拓展公司渠道。

2013~2017 年,乘線上渠道之風(fēng),高速增長(zhǎng)。

2013 年以來(lái)淘寶線上流量大幅增長(zhǎng)。御泥坊作為較早在天貓開設(shè)旗艦店的品牌,充分受益了互聯(lián)網(wǎng)早期的流量增長(zhǎng),產(chǎn)品銷量高速增長(zhǎng)。小迷糊、大水滴、御等品牌也逐漸成立,并在 2017 年與強(qiáng)生首次達(dá)成戰(zhàn)略合作,公司開始打造多品牌矩陣。

2018~2019 年,公司進(jìn)入轉(zhuǎn)型調(diào)整期。

2018 年公司成功在主板 IPO,但隨后由于線上流量成本上升、行業(yè)競(jìng)爭(zhēng)加劇等原因,公司凈利潤(rùn)開始下滑,進(jìn)入轉(zhuǎn)型調(diào)整期。公司推出水羊國(guó)際平臺(tái),為海外美妝品牌提供全域代理服務(wù)。

2020~至今,逐漸形成自主+代理雙輪業(yè)務(wù)驅(qū)動(dòng)格局。

2020 年公司推出直營(yíng)平臺(tái)水羊潮妝,打造數(shù)字化美妝平臺(tái)。2021 年公司升級(jí)為水羊股份,并確立了“四雙”戰(zhàn)略。即實(shí)施“研發(fā)賦能產(chǎn)品,數(shù)字賦能組織”的雙科技賦能戰(zhàn)略;搭建“以自有品牌為核心,以自有品牌與代理品牌雙業(yè)務(wù)驅(qū)動(dòng)”的雙業(yè)務(wù)驅(qū)動(dòng)發(fā)展模型;形成“內(nèi)部平臺(tái)生態(tài)化,外部生態(tài)平臺(tái)化”的雙平臺(tái)生態(tài)布局;力求“營(yíng)收增長(zhǎng)率行業(yè)領(lǐng)先、利潤(rùn)增長(zhǎng)率行業(yè)領(lǐng)先”的雙高增目標(biāo),最終以“多品牌、多品類、多業(yè)務(wù)、全渠道”爭(zhēng)做中國(guó)美妝領(lǐng)頭羊。

1.2 股權(quán)結(jié)構(gòu)集中,股權(quán)激勵(lì)增強(qiáng)發(fā)展信心

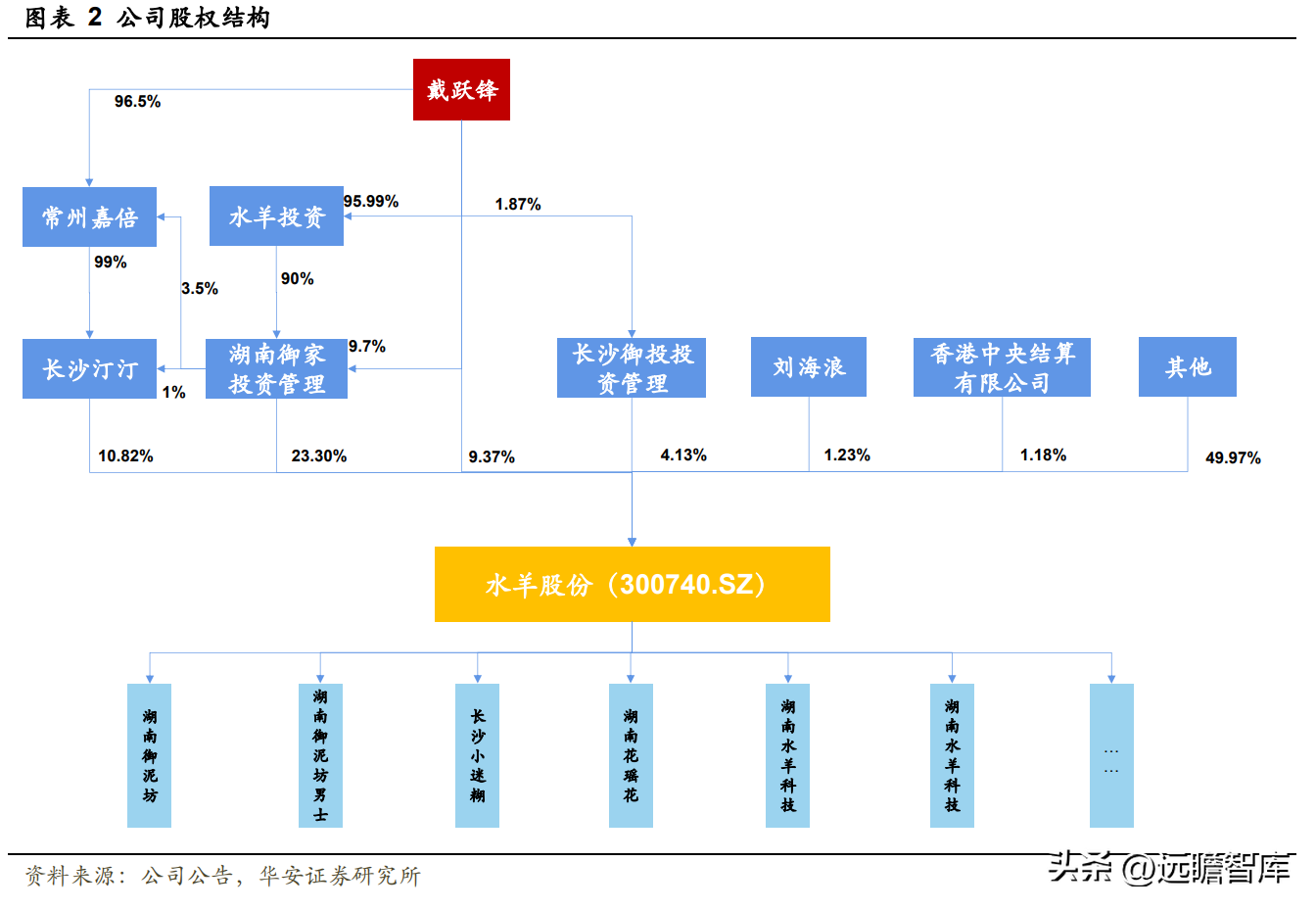

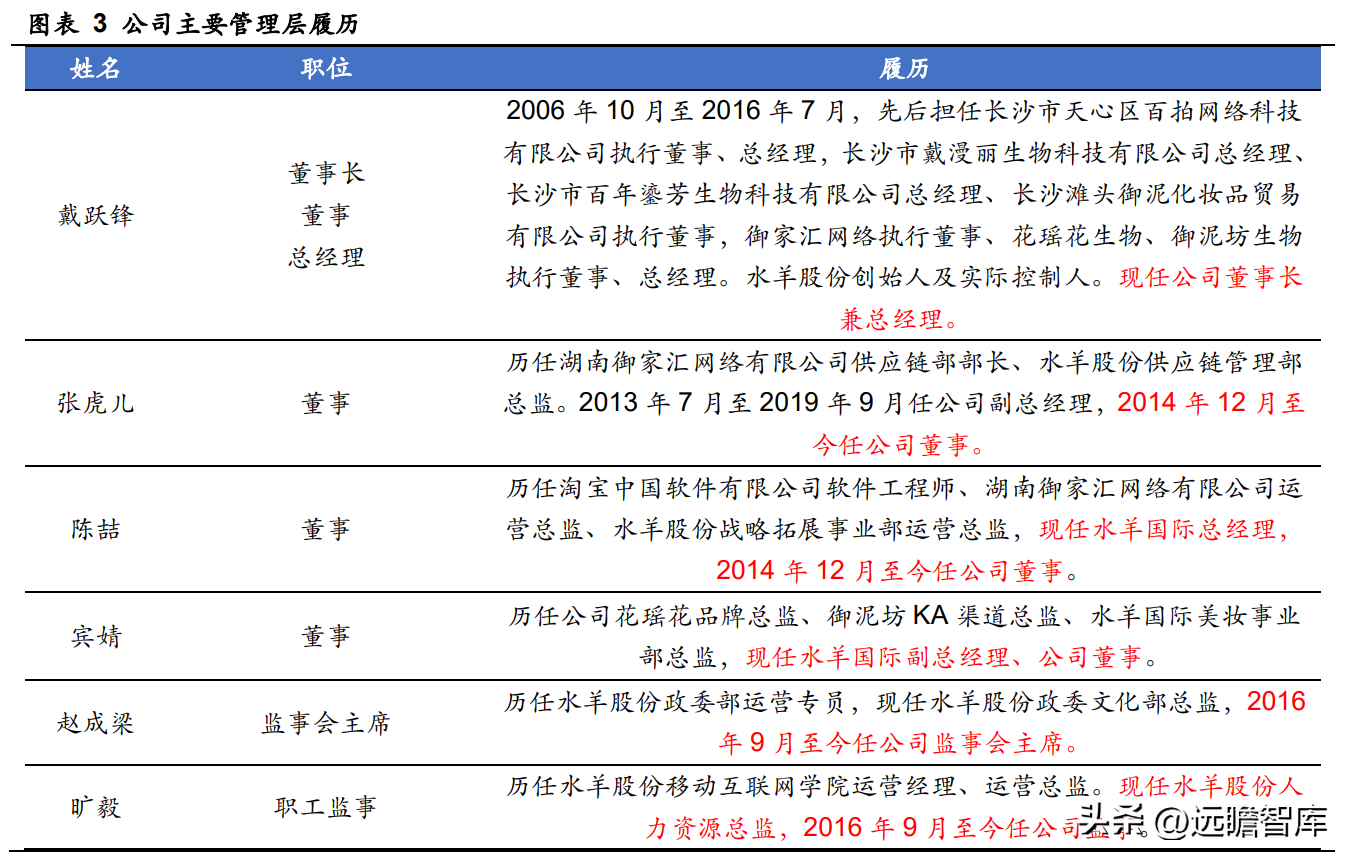

公司股權(quán)結(jié)構(gòu)集中,管理層經(jīng)驗(yàn)豐富。

公司實(shí)控人為戴躍鋒,直接持股為 9.37%。并通過長(zhǎng)沙汀汀、湖南御家、長(zhǎng)沙御投等間接持股約 33%,合計(jì)持股比例約為 42%,股權(quán)結(jié)構(gòu)集中。公司董事長(zhǎng)戴躍鋒先生擁有豐富的互聯(lián)網(wǎng)運(yùn)營(yíng)及化妝品線上銷售經(jīng)驗(yàn),曾被阿里巴巴集團(tuán)評(píng)選為“全球十佳網(wǎng)商”,現(xiàn)為湖畔大學(xué)一期學(xué)員。并且其主導(dǎo)設(shè)計(jì)的護(hù)膚品包裝曾獲得德國(guó)紅點(diǎn)設(shè)計(jì)大獎(jiǎng),主導(dǎo)參與多項(xiàng)護(hù)膚品配方或獨(dú)有成分的研發(fā),并獲得多項(xiàng)國(guó)家專利。董事張虎兒歷任湖南御家匯網(wǎng)絡(luò)有限公司供應(yīng)鏈部部長(zhǎng)、水羊股份供應(yīng)鏈管理部總監(jiān);董事陳喆歷任淘寶中國(guó)軟件有限公司軟件工程師、湖南御家匯網(wǎng)絡(luò)有限公司運(yùn)營(yíng)總監(jiān)、水羊股份戰(zhàn)略拓展事業(yè)部運(yùn)營(yíng)總監(jiān),現(xiàn)任公司董事及水羊國(guó)際總經(jīng)理。

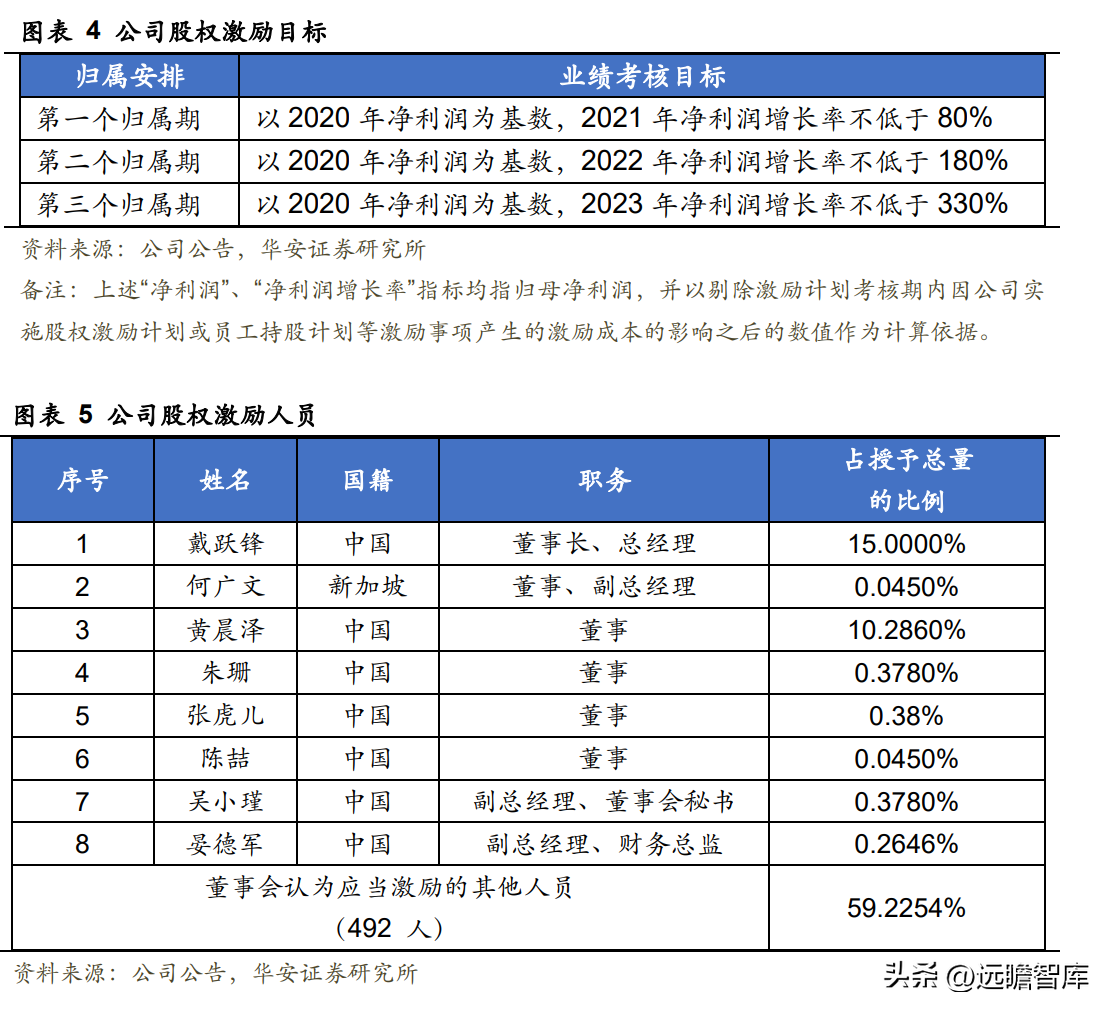

2021年公司發(fā)布了股權(quán)激勵(lì)計(jì)劃,增強(qiáng)了公司長(zhǎng)期發(fā)展的信心。

2021~2023年,公司股權(quán)激勵(lì)的分別為以2020年凈利潤(rùn)為基數(shù),凈利潤(rùn)增長(zhǎng)率不低于80%/180%/330%,復(fù)合增速約為63%,對(duì)應(yīng)的凈利潤(rùn)分別應(yīng)不低于 2.5/3.9/6.0 億元,同比增速分別不低于80%/56%/54%。

主要授予人員包括公司董事及高管、核心技術(shù)人員,較高的增長(zhǎng)目標(biāo)具有一定的挑戰(zhàn)性,有助于激發(fā)員工的積極性,也有助于增強(qiáng)公司長(zhǎng)期增長(zhǎng)的信心。

1.3 多品牌、多品類均衡發(fā)展,業(yè)績(jī)?cè)鲩L(zhǎng)重回快車道

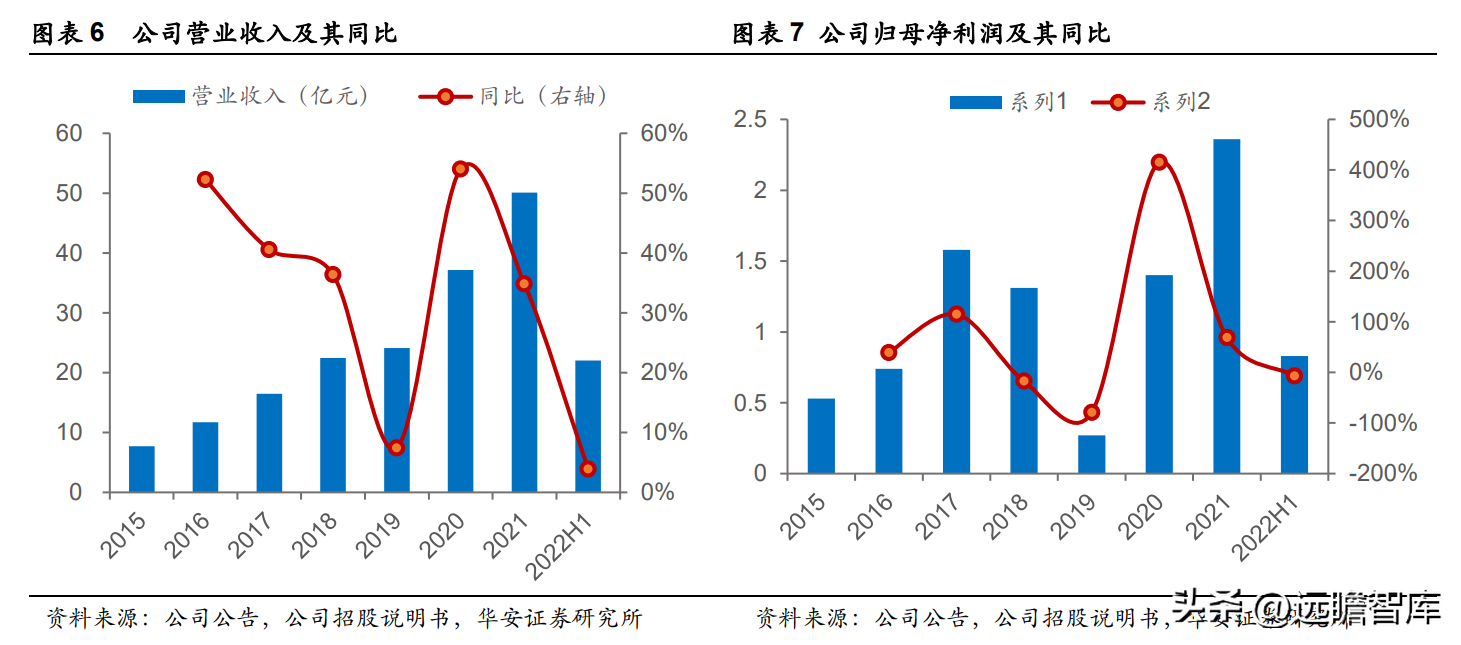

2020年以來(lái)公司營(yíng)收和凈利潤(rùn)增速觸底回升。

公司營(yíng)業(yè)收入期間一直保持增長(zhǎng)趨勢(shì),但近幾年增速波動(dòng)較為明顯,期間2019年降至7.4%的低點(diǎn)。

受制于市場(chǎng)變化,公司積極進(jìn)行戰(zhàn)略調(diào)整,加大市場(chǎng)投入和渠道建設(shè)并補(bǔ)充運(yùn)營(yíng)人員,人力成本及營(yíng)銷投入增加,影響了短期盈利能力,個(gè)別年份出現(xiàn)了歸母凈利潤(rùn)不增反降的情況。

2020年,公司自有品牌和代理業(yè)務(wù)快速增長(zhǎng),同時(shí)針對(duì)產(chǎn)品結(jié)構(gòu)和品牌布局進(jìn)行調(diào)整,營(yíng)業(yè)收入與歸母凈利潤(rùn)均大幅上漲,營(yíng)收同比+54%,歸母凈利潤(rùn)同比+415%,業(yè)績(jī)?cè)鲩L(zhǎng)重回快車道。

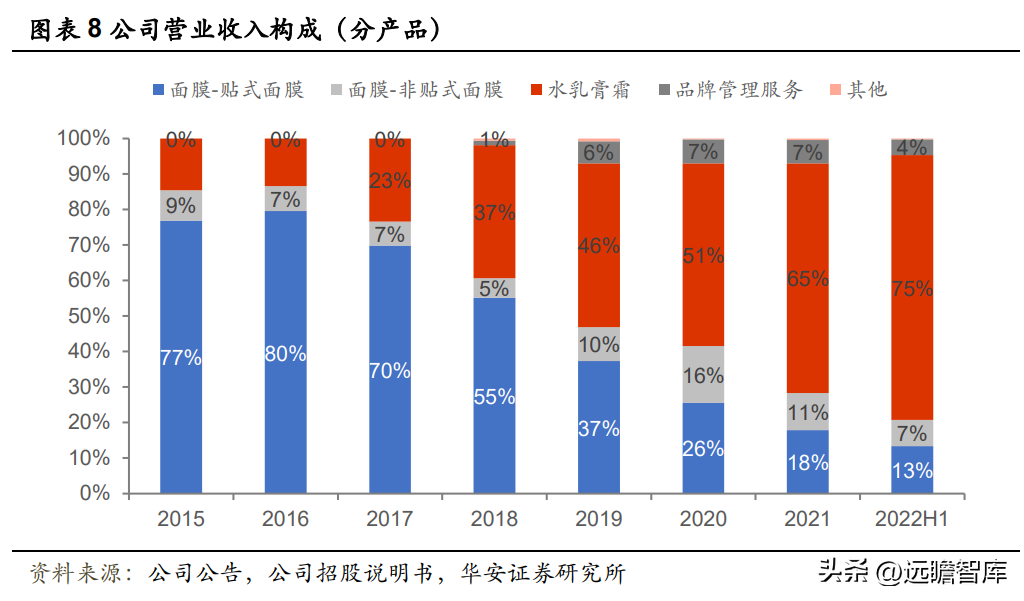

多品牌、多品類發(fā)展,公司營(yíng)收構(gòu)成更加均衡。

從產(chǎn)品類型角度看,2015~2021 年,公司營(yíng)業(yè)收入主體由面膜-貼式面膜轉(zhuǎn)變?yōu)樗楦嗨C婺?貼式面膜占比由 2015 年的 76.9%逐年下降到 2021 年的 17.9%;水乳膏霜占比由 2015 年的 14.6%逐年上升到 2021 年的 64.6%;面膜-非貼式面膜營(yíng)收占比小幅提升,約 7%~10%;品牌管理服務(wù)作為補(bǔ)充業(yè)務(wù),占比在 6%~7%之間,2018 年公司推出“水羊國(guó)際”,現(xiàn)已經(jīng)與強(qiáng)生、城野醫(yī)生、芬蘭國(guó)民護(hù)膚品牌 Lumene 等超 30 個(gè)國(guó)際品牌達(dá)成業(yè)務(wù)合作。

公司逐漸形成自主品牌與代理品牌雙驅(qū)動(dòng)的增長(zhǎng)模式,品牌矩陣更加完善,收入構(gòu)成更為均衡合理,增強(qiáng)了公司抗風(fēng)險(xiǎn)能力。

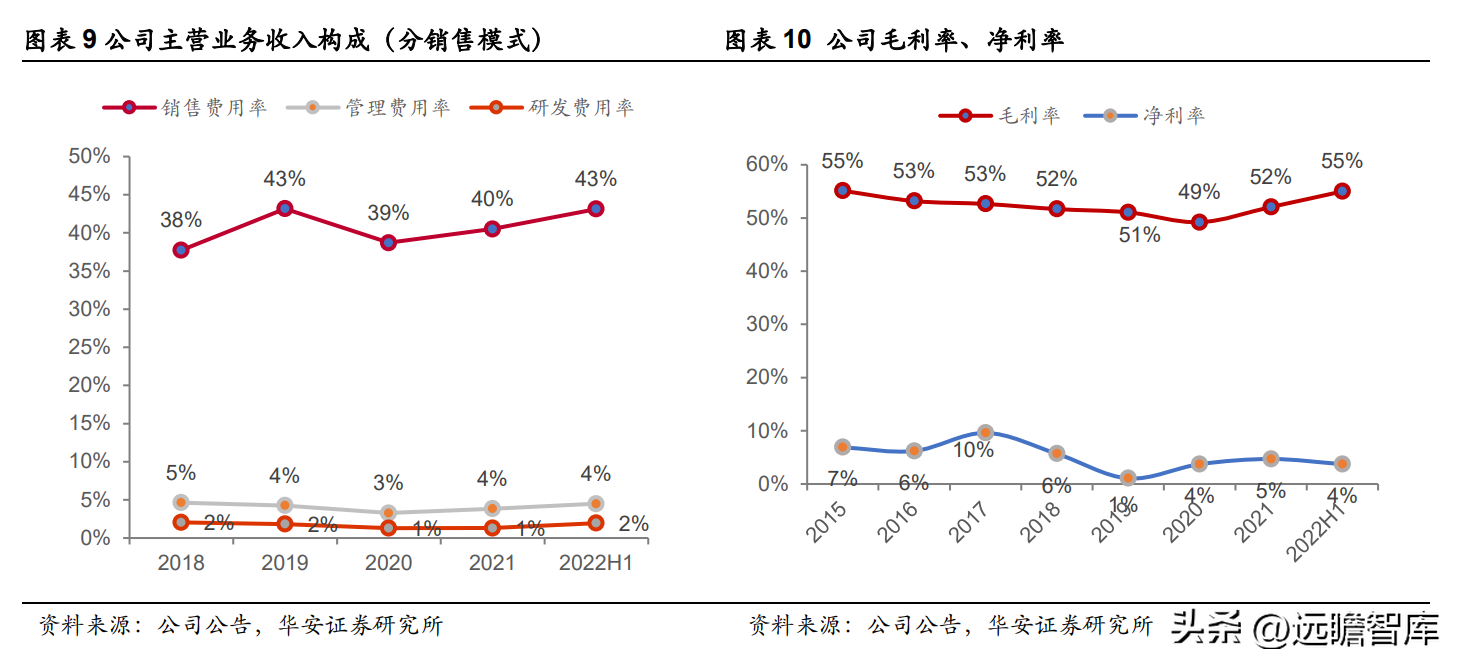

公司盈利能力小幅提升。

2019 年,公司加大市場(chǎng)投入、渠道建設(shè)和運(yùn)營(yíng)人員配置,銷售費(fèi)用率大幅提高達(dá)到 43%,凈利率降到 1%。

2020~2021 年,公司自有品牌和代理業(yè)務(wù)雙豐收,產(chǎn)品結(jié)構(gòu)和品牌布局有所調(diào)整,公司毛利率持續(xù)提升,銷售費(fèi)用率較 2019 年回落,公司盈利能力有所提升,經(jīng)營(yíng)情況積極向好。

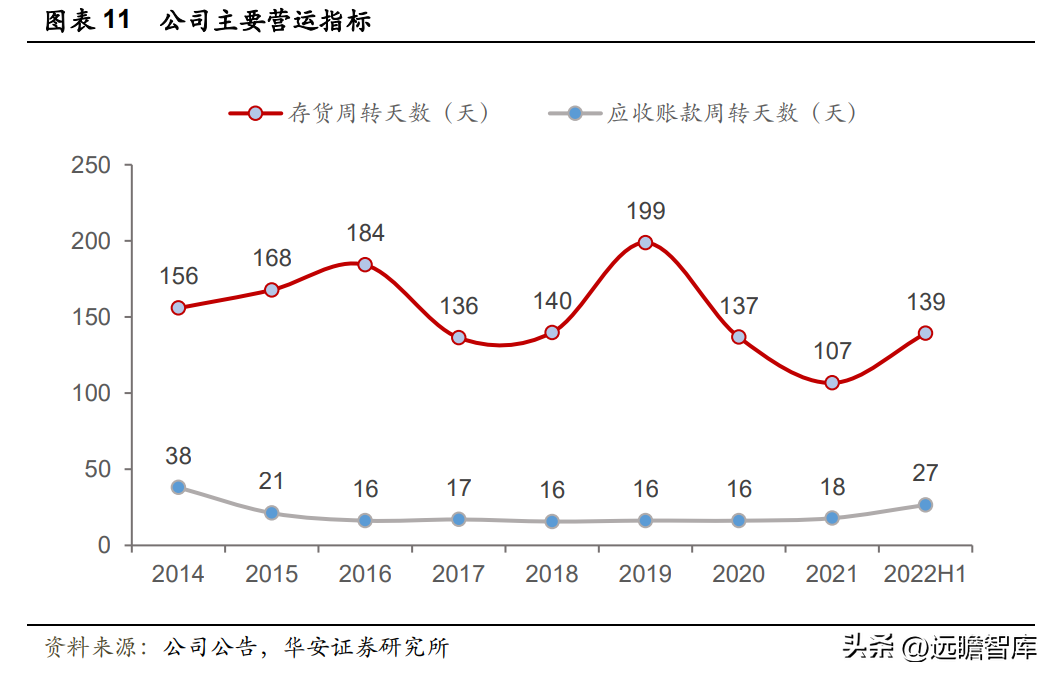

公司營(yíng)運(yùn)能力有所改善。

2020~2021 年公司存貨周轉(zhuǎn)天數(shù)不斷下降,存貨的周轉(zhuǎn)能力持續(xù)提升。公司應(yīng)收賬款周轉(zhuǎn)率保持相對(duì)穩(wěn)定,總體營(yíng)運(yùn)能力有所提升。

2 護(hù)膚市場(chǎng)長(zhǎng)期高增長(zhǎng),國(guó)外小眾品牌受到青睞

2.1 行業(yè)高景氣,線上成重要陣地

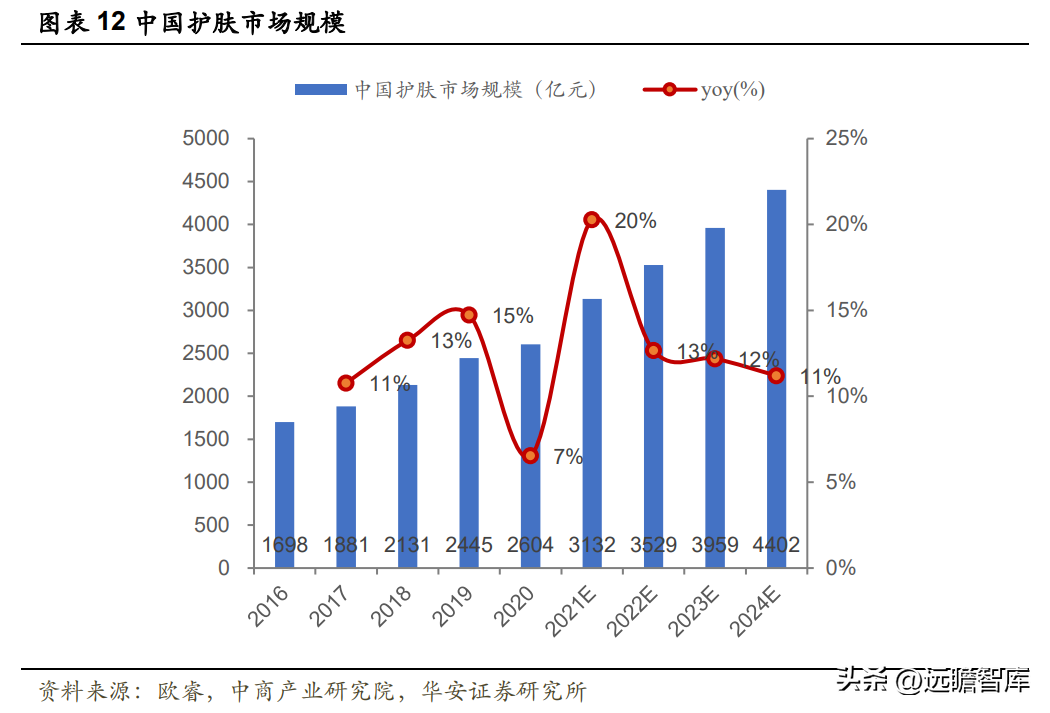

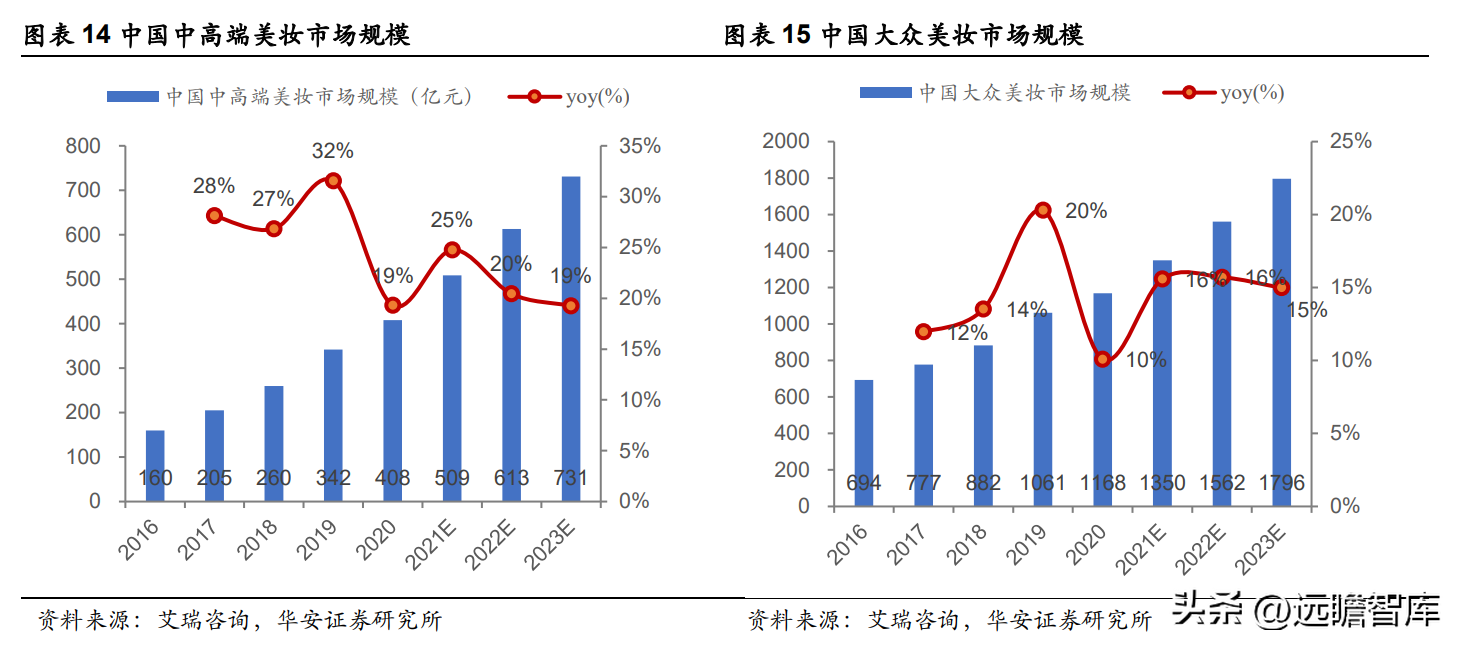

中國(guó)護(hù)膚市場(chǎng)快速增長(zhǎng):根據(jù)歐睿數(shù)據(jù),2020 年中國(guó)護(hù)膚市場(chǎng)規(guī)模達(dá)到 2604 億元,同比增長(zhǎng) 7%,2016~2020 年的復(fù)合增速為 11.28%。預(yù)計(jì) 2024 年達(dá)到 4402 億元,2021~2024 年復(fù)合增速為 12.01%,中國(guó)護(hù)膚市場(chǎng)仍處于快速增長(zhǎng)階段。

中高端美妝市場(chǎng)增速快于大眾市場(chǎng):

從美妝市場(chǎng)結(jié)構(gòu)看,中國(guó)中高端市場(chǎng)占比持續(xù)提升。2016 年中國(guó)中高端美妝市場(chǎng)占比為 19%,而 2020 年達(dá)到 25%,增長(zhǎng) 6pct。2020 年中高端美妝市場(chǎng)規(guī)模為 408 億元,2016~2020 年復(fù)合增速為 26.37%。

預(yù)計(jì) 2023 年中高端美妝市場(chǎng)規(guī)模為 731 億元,2021~2023 年復(fù)合增速為 19.84%。大眾美妝市場(chǎng)在 2016~2020 和 2021~2023 年 CAGR 分別為 13.90%和 15.34%。可以看出,中高端市場(chǎng)增速明顯快于大眾市場(chǎng)。

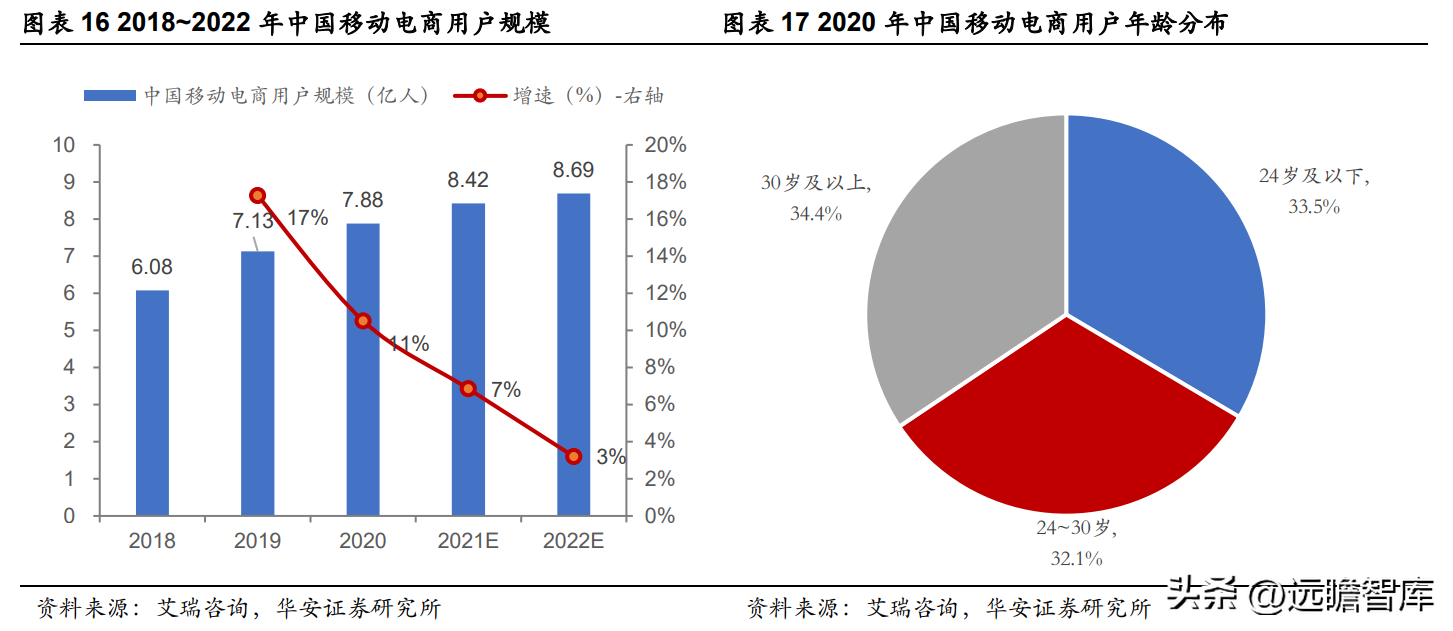

移動(dòng)電商用戶持續(xù)增長(zhǎng),年輕人占比高:

根據(jù)艾媒咨詢的數(shù)據(jù),2020 年中移動(dòng)電商用戶規(guī)模達(dá)到 7.88 億人,預(yù)計(jì) 2022 年將達(dá)到 8.69 億人。隨著移動(dòng)電商的滲透率在國(guó)內(nèi)持續(xù)增長(zhǎng),線上越發(fā)成為化妝品品牌成敗的重要因素。并且由于 24 歲及以下的年輕人群占比在 2020 年達(dá)到 33.5%,品牌的營(yíng)銷活動(dòng)也需要符合年輕人的特點(diǎn)和需求。

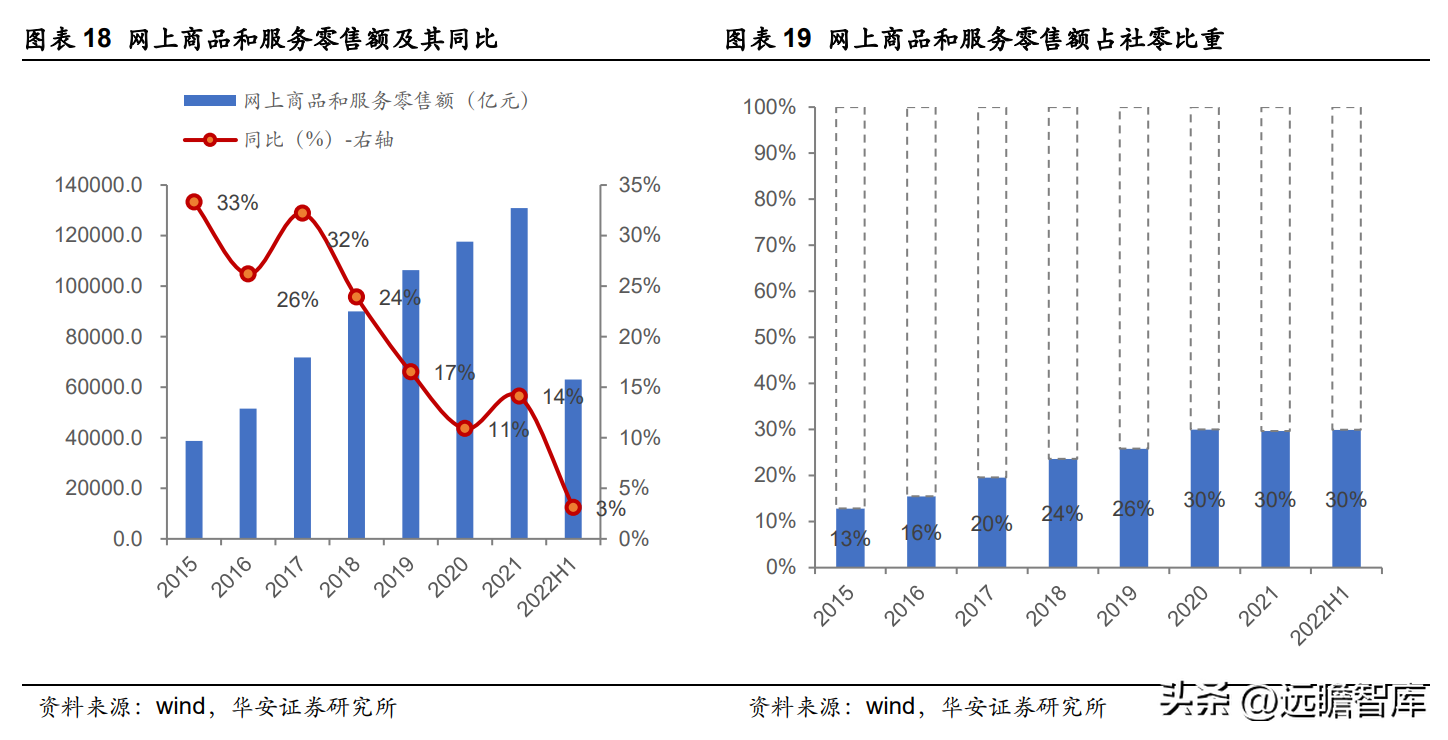

線上零售市場(chǎng)快速發(fā)展:

我國(guó)網(wǎng)上商品和服務(wù)零售額 2015~2021 年復(fù)合增速達(dá) 28%,同期占社零比例由 2015 年的 13%提升至 2021 年的 30%。即使是在疫情影響較重的 2020 和 2021 年,線上零售額依然實(shí)現(xiàn)了 11%和 14%的同比增速,達(dá) 11.8 和 13.1 萬(wàn)億的規(guī)模,占比進(jìn)一步提升至 30%。

2022 年上半年物流配送受上海疫情反復(fù)影響,線上零售額增速有所下降,截至 2022H1 末,線上零售額已達(dá) 6 萬(wàn)億元,同比增長(zhǎng) 3%。但隨著下半年疫情防控常態(tài)化,預(yù)計(jì)線上消費(fèi)將持續(xù)復(fù)蘇。

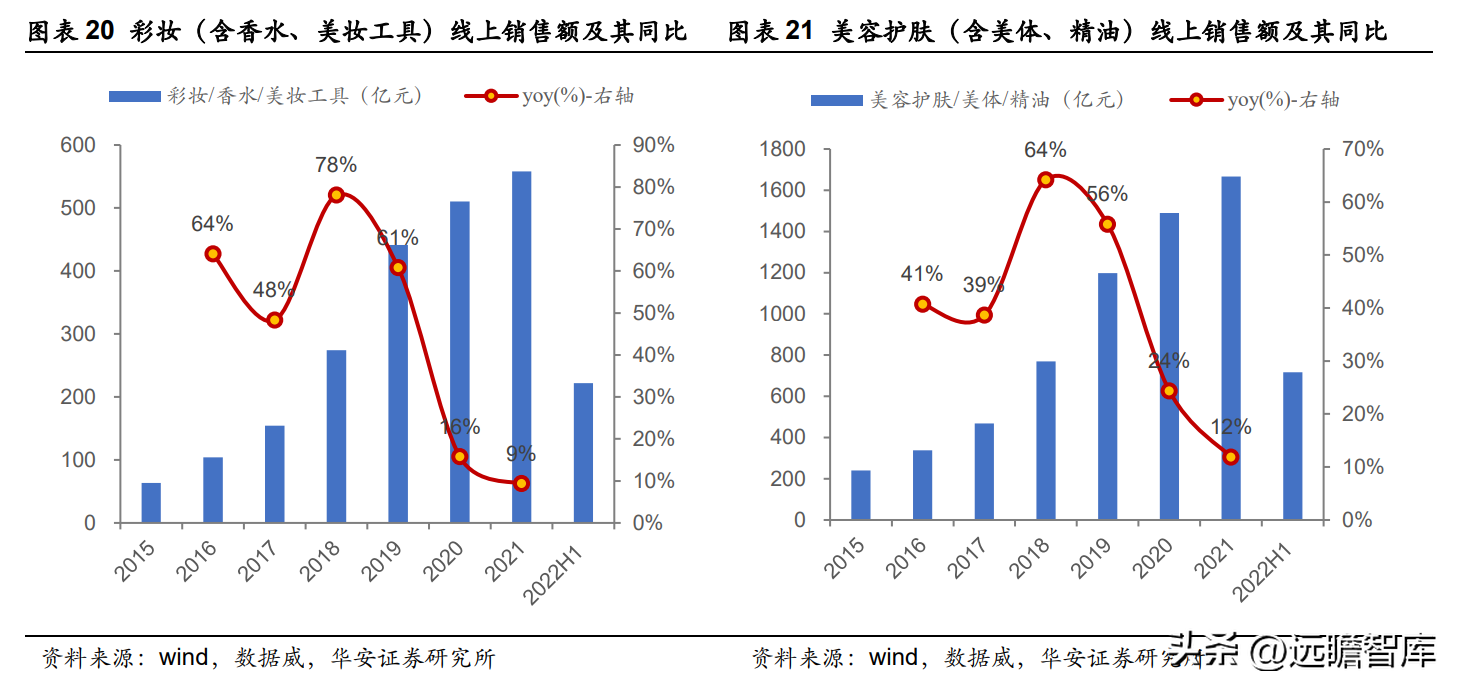

從具體的品類來(lái)看,2015~2021 年彩妝(含香水、美妝工具)和美容護(hù)膚(含美體、精油)銷售額的復(fù)合增速分別為 55%、47%,大幅高于線上商品和服務(wù)零售額 28%的復(fù)合增速。但是受疫情反復(fù)過程中出現(xiàn)的“人流居家凍結(jié)”以及“戴口罩”等因素的影響,彩妝及美容護(hù)膚的線上銷售額受影響較為明顯,2021 年同比增速分別回落至 9%、12%。

可以說(shuō),伴隨著電商的迅猛發(fā)展,彩妝和美容護(hù)膚品在各品類中的增長(zhǎng)遠(yuǎn)超其他品類,但是作為非剛需產(chǎn)品,占比雖有提升但依然偏低。

2.2 小眾品牌受到青睞,跨境代運(yùn)營(yíng)有望增長(zhǎng)

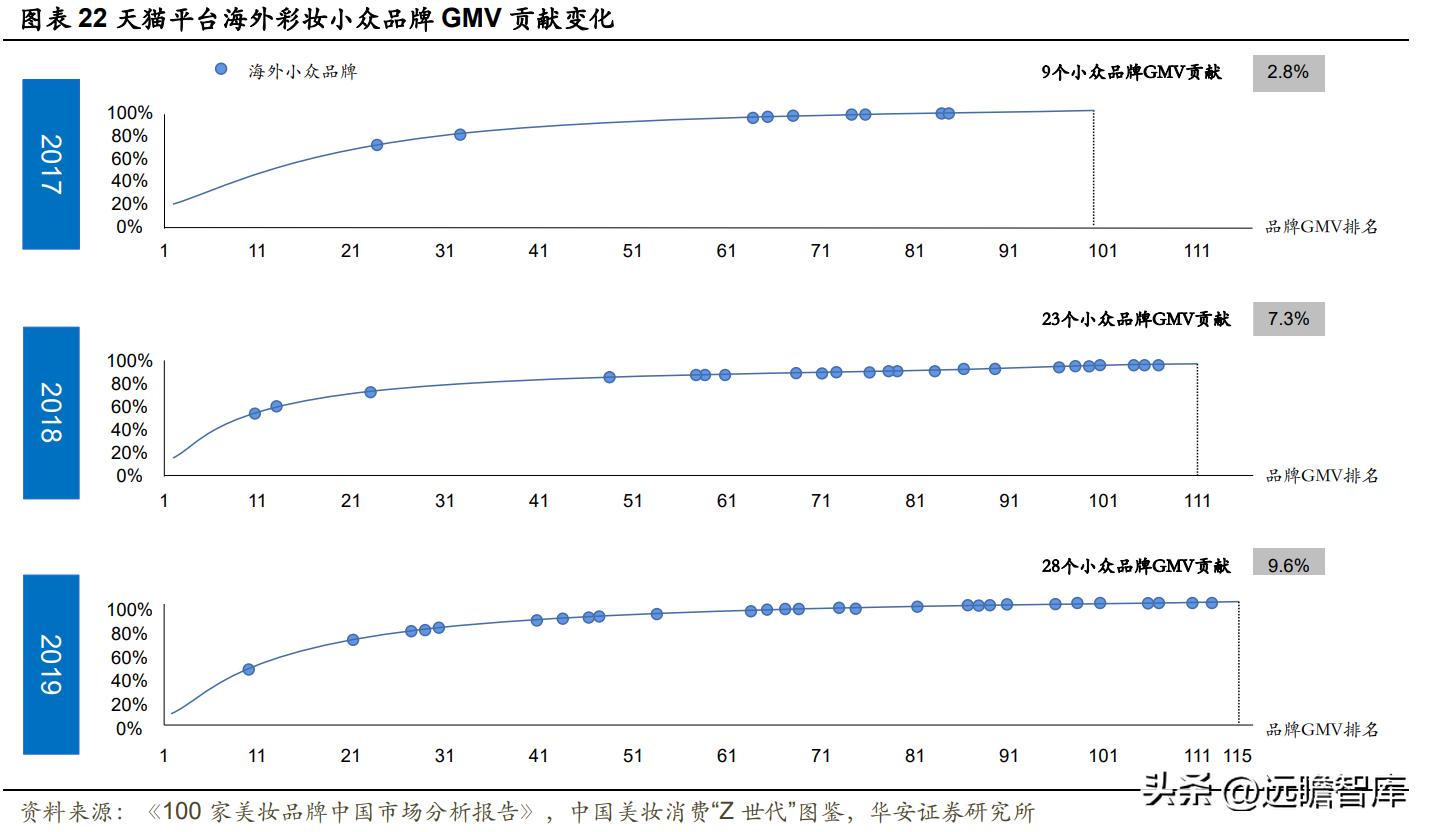

國(guó)內(nèi)消費(fèi)者對(duì)于小眾品牌的關(guān)注度持續(xù)提升:中國(guó)一線城市的消費(fèi)者除了選擇歐美、日韓等高端護(hù)膚品牌之外,漸漸喜歡更具個(gè)性化的小眾品牌。根據(jù)《100 家美妝品牌中國(guó)市場(chǎng)分析報(bào)告》,2017 年~2019 年,天貓平臺(tái)的海外小眾品牌數(shù)量和銷售貢獻(xiàn)都有較大的提升。

2017 年 9 個(gè)小眾品牌的 GMV 貢獻(xiàn)為 2.8%,到 2019 年 28 個(gè)小眾品牌的 GMV 貢獻(xiàn)達(dá)到 9.6%,增長(zhǎng) 6.8pct。

根據(jù)青眼,超過 72%的中國(guó)跨境購(gòu)物消費(fèi)者對(duì)海外小眾特色品牌感興趣,表示愿意嘗試,國(guó)際小眾品牌越來(lái)越受到關(guān)注。

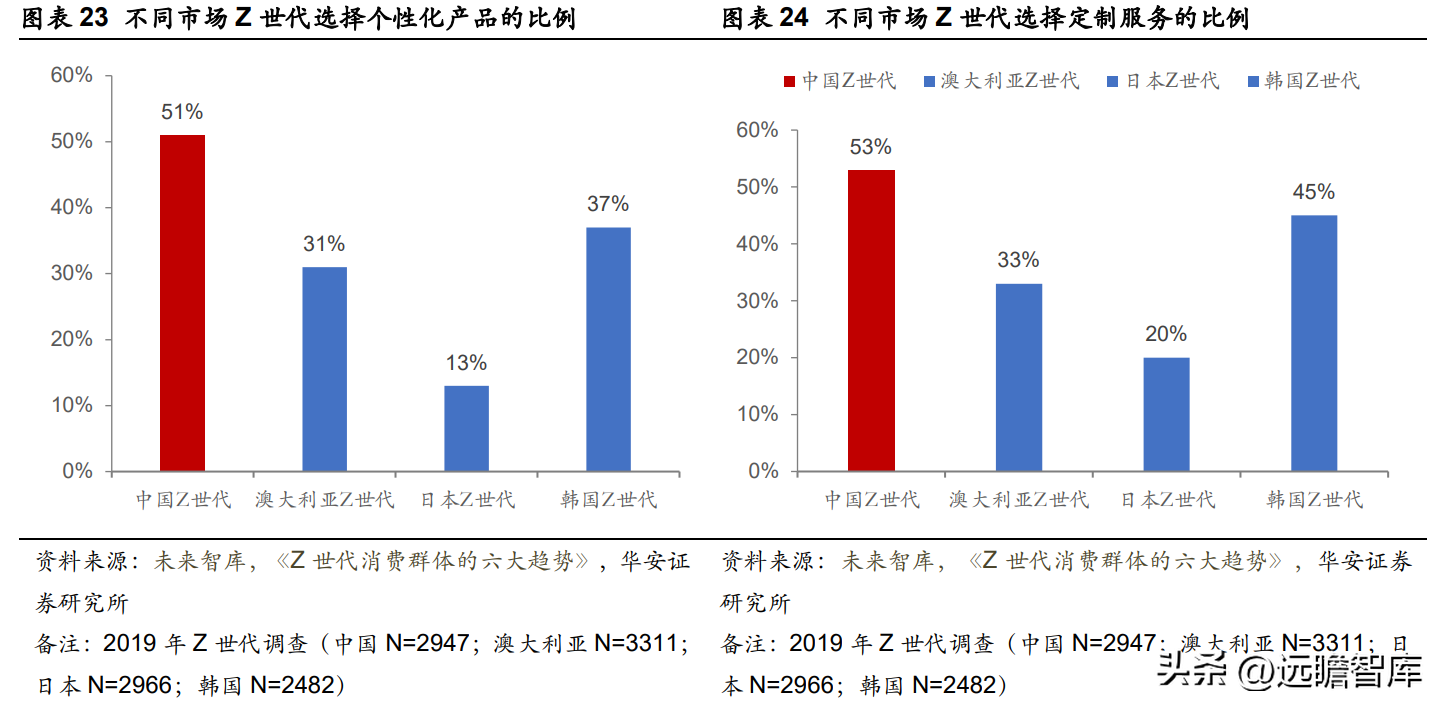

中國(guó)年輕消費(fèi)者偏愛個(gè)性化的消費(fèi)產(chǎn)品,小眾品牌具有強(qiáng)需求:《Z 世代消費(fèi)群體的六大趨勢(shì)》顯示,與澳大利亞、韓國(guó)和日本相比,中國(guó) Z 世代消費(fèi)者中更渴望彰顯個(gè)性,51%的消費(fèi)者偏愛提供個(gè)性化產(chǎn)品的品牌,53%會(huì)選擇提供定制服務(wù)的品牌。海外小眾品牌具備個(gè)性化、差異化的特點(diǎn),因此受到 Z 世代年輕消費(fèi)者的喜愛。

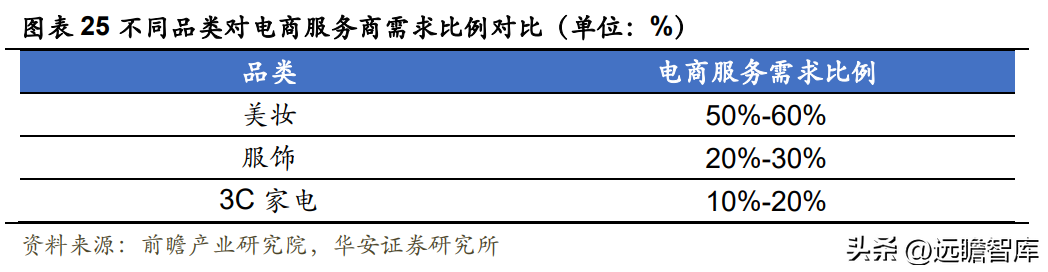

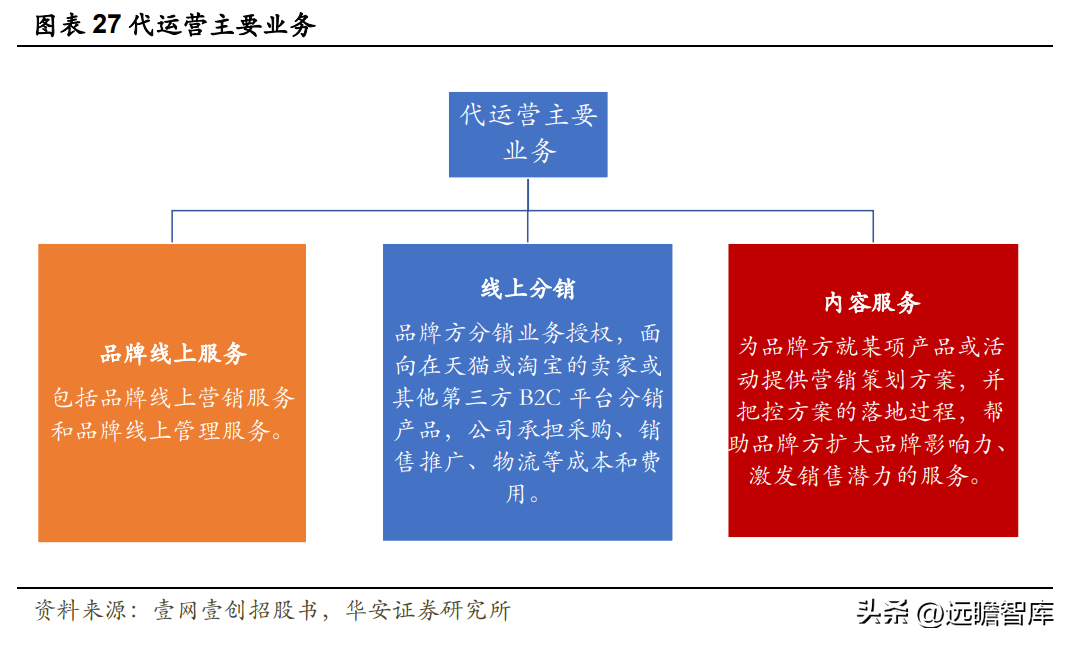

美妝品類電商服務(wù)需求高,眾多國(guó)際品牌選擇代運(yùn)營(yíng):根據(jù)前瞻產(chǎn)業(yè)研究院,美妝、服飾、3C 家電對(duì)于電商服務(wù)需求的比例分別為 50%~60%、20%~30%、10%~20%,可以看到美妝的需求比例遠(yuǎn)高于服飾和 3C 家電。我們認(rèn)為主要是因?yàn)橄鄬?duì)于服飾和 3C 家電,美妝產(chǎn)品品牌和品類眾多,并且消費(fèi)者的喜愛變化更快,實(shí)力較弱的品牌方無(wú)法及時(shí)調(diào)整產(chǎn)品設(shè)計(jì)和營(yíng)銷方案,因此更需要專業(yè)的代運(yùn)營(yíng)團(tuán)隊(duì)。

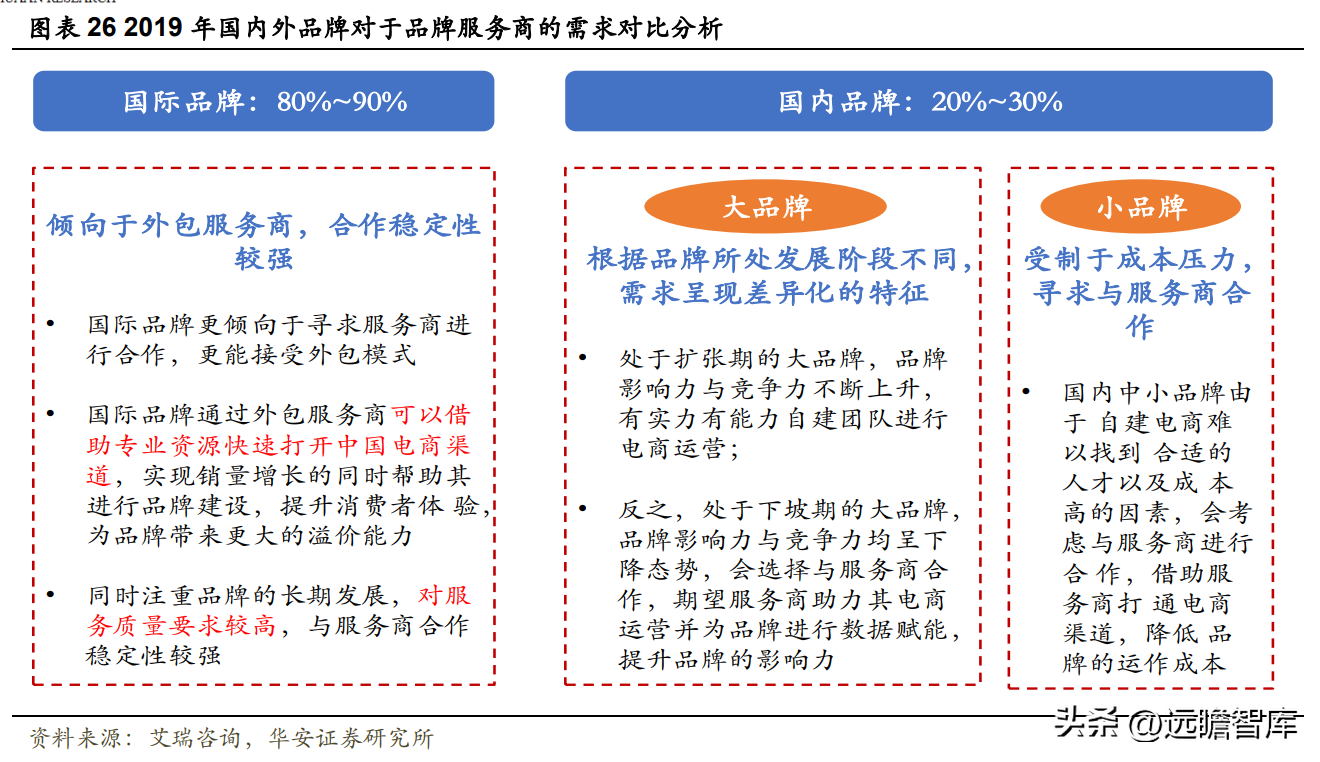

根據(jù)艾瑞咨詢 80%~90%的國(guó)際品牌進(jìn)入國(guó)內(nèi)市場(chǎng)時(shí)都傾向于選擇代運(yùn)營(yíng),遠(yuǎn)高于國(guó)內(nèi)品牌的 20%~30%,如歐珀萊、雅詩(shī)蘭黛雅頓、OLAY 等品牌均是由壹網(wǎng)壹創(chuàng)的代運(yùn)營(yíng)。而國(guó)際小眾品牌的銷售團(tuán)隊(duì)往往對(duì)于國(guó)內(nèi)市場(chǎng)的變化無(wú)法及時(shí)的跟蹤,并且可能會(huì)缺乏相應(yīng)的人才、技術(shù)和資金,因此跨境代運(yùn)營(yíng)成為其進(jìn)入國(guó)內(nèi)市場(chǎng)的重要途徑之一。

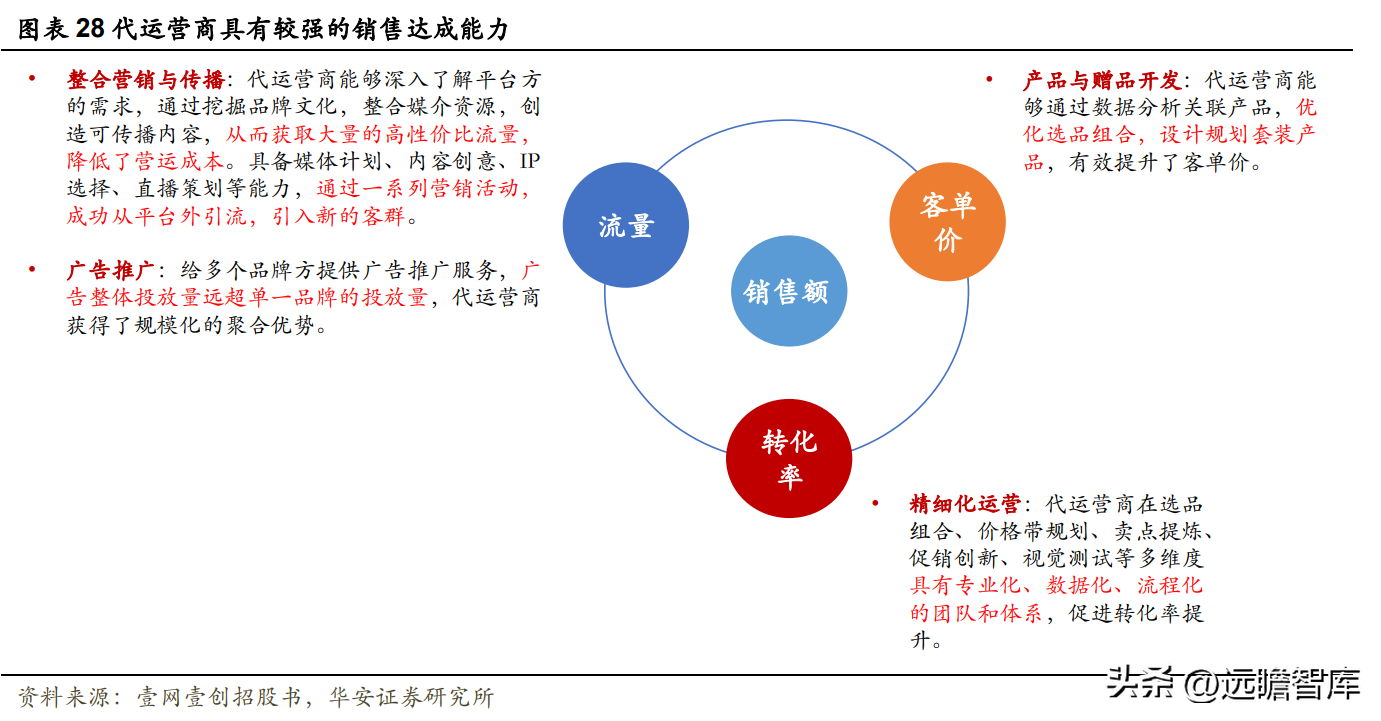

代運(yùn)營(yíng)銷售達(dá)成能力強(qiáng),助力品牌建設(shè):代運(yùn)營(yíng)企業(yè)主要為品牌提供品牌線上服務(wù)、線上分銷及內(nèi)容服務(wù)。電商代運(yùn)營(yíng)對(duì)于小品牌來(lái)說(shuō),整合營(yíng)銷與傳播能力強(qiáng),能夠更多的從平臺(tái)外引流,引入新的客群。并且由于其給多個(gè)品牌方提供廣告推廣服務(wù),廣告整體投放量遠(yuǎn)超單一品牌的投放量,代運(yùn)營(yíng)商具有規(guī)模化的聚合優(yōu)勢(shì)。

在產(chǎn)品與贈(zèng)品開發(fā)方面,代運(yùn)營(yíng)商能夠通過數(shù)據(jù)分析關(guān)聯(lián)產(chǎn)品,優(yōu)化選品組合,設(shè)計(jì)規(guī)劃套裝產(chǎn)品,有效提升客單價(jià)。此外,代運(yùn)營(yíng)商由于有更強(qiáng)的本地消費(fèi)者洞察和落地能力,能夠更精細(xì)化的進(jìn)行客戶運(yùn)營(yíng),實(shí)現(xiàn)客戶的精準(zhǔn)觸達(dá),促進(jìn)轉(zhuǎn)化率的提升。

可以看到,優(yōu)秀的代運(yùn)營(yíng)商能夠全方面進(jìn)行品牌建設(shè),通過專業(yè)的技術(shù)和團(tuán)隊(duì)助力品牌打開線上渠道。因此預(yù)計(jì)隨著國(guó)內(nèi)年輕消費(fèi)者對(duì)于小眾品牌的喜愛的增長(zhǎng),更多的國(guó)際品牌或?qū)⑼ㄟ^代運(yùn)營(yíng)進(jìn)入國(guó)內(nèi)市場(chǎng),有望成為代運(yùn)營(yíng)企業(yè)的又一增長(zhǎng)點(diǎn)。

3 品牌矩陣不斷完善,產(chǎn)品力有望提升

3.1 品牌端:自主品牌創(chuàng)新升級(jí),代理品牌有望貢獻(xiàn)增量

3.1.1 自主品牌升級(jí)重塑,代理業(yè)務(wù)逐漸貢獻(xiàn)增量

公司自主品牌包括御泥坊、大水滴、小迷糊、花瑤花、御等品牌,分別定位天然護(hù)膚、熬夜肌護(hù)理、青春、以花養(yǎng)顏、專業(yè)男士護(hù)膚。

御泥坊更新品牌形象,增加年輕消費(fèi)者吸引力:御泥坊品牌深化盛唐文化的傳遞,傳承精選名貴原材料結(jié)合現(xiàn)代科技,利用現(xiàn)代科技將盛唐古法重現(xiàn),專為東方女性提供東方護(hù)膚解決方案的理念。同時(shí),在包裝上采用 U 型膜袋設(shè)計(jì),更方便消費(fèi)者的使用。

產(chǎn)品方面,公司“春江花月夜”品牌產(chǎn)品體系全新亮相,匹配御泥坊“多元新唐風(fēng)”視覺體系,推出品牌全新形象,微 800 次拋精華、耀白面膜、春風(fēng)拂面泥漿面膜等新品全新上市。微 800 次拋精華采用 2%高濃度 800Da 玻尿酸,能夠深入真皮層,有效修護(hù)泛紅提升肌膚的耐受度。

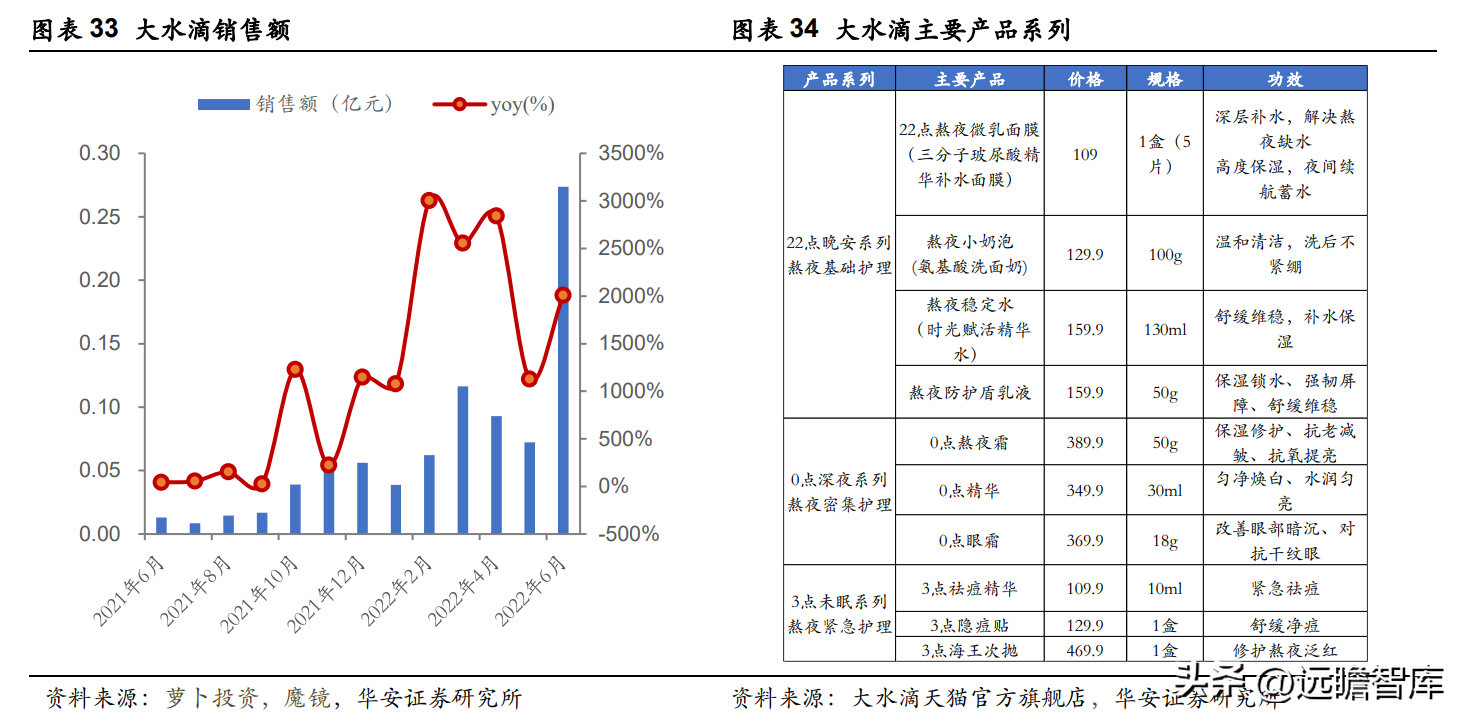

BIGDROP 大水滴完成品牌煥新升級(jí):以科技和品牌文化作為支撐,專注熬夜護(hù)膚細(xì)分賽道。公司通過 5 年自主研發(fā),發(fā)現(xiàn)了調(diào)控晝夜節(jié)奏的分子機(jī)制專利 Clock-f,通過提升皮膚 ATP 源頭調(diào)節(jié)皮膚生物節(jié)律。

公司針對(duì)熬夜生物節(jié)律獨(dú)創(chuàng) 3 大時(shí)間產(chǎn)品系列 22:00、00:00 和 03:00,明星單品大水滴熬夜面膜、潛力大單品 3 點(diǎn)祛痘精華快速起量,2022 年以來(lái)大水滴品牌 GMV 同比高增,今年 6 月淘系銷售額達(dá)到 2700 萬(wàn)元,上半年全網(wǎng)銷售超百萬(wàn)瓶,品牌 GMV 破億。

MIHOO 小迷糊品牌重塑品牌定位,成功打造爆款泥膜:年輕肌科學(xué)護(hù)理專家。經(jīng) 800 萬(wàn)年輕肌用戶有效驗(yàn)證,以提升肌膚自護(hù)力為核心理念,以肌膚源力因子為專利技術(shù)支撐,年輕用戶的特定肌膚狀態(tài)與生活場(chǎng)景提供基礎(chǔ)與進(jìn)階線的肌膚科學(xué)護(hù)理方案,為年輕肌注入無(wú)限年輕力。

品牌 2021 年 2 月官宣面膜品類代言人趙露思擴(kuò)大品牌知名度,單品戰(zhàn)痘泥依托趙露思、徐璐、張韶涵等明星熱度 5 月銷售突破 2000 萬(wàn),取得當(dāng)月天貓面膜品類銷售 TOP1,并連續(xù) 3 個(gè)月霸占天貓泥膜銷量第一。2022 年公司對(duì)品牌進(jìn)行升級(jí),爆款泥膜的清潔力、水潤(rùn)度、戰(zhàn)斗力全面升級(jí)。

男士品牌御,在潔面品類和技術(shù)上持續(xù)深耕。

通過 men 科學(xué)方程精準(zhǔn)定位壓力引發(fā)的肌膚問題,皂氨技術(shù)在體驗(yàn)感受和清潔效果上實(shí)現(xiàn)品類領(lǐng)跑,已形成獨(dú)家專利和國(guó)家期刊收錄,成為品牌的高技術(shù)壁壘,其潔面液獲得天貓金妝獎(jiǎng)的“年度男士潔面獎(jiǎng)”和“男色主張獎(jiǎng)”兩項(xiàng)獎(jiǎng)杯。2022 年品牌“御 men”升級(jí)為“御”,同時(shí)進(jìn)行產(chǎn)品升級(jí),推出【一鍵清爽】套裝等新產(chǎn)品,更符合一線年輕男士的護(hù)膚習(xí)慣。

3.1.2 由代理到收購(gòu),進(jìn)一步豐富公司品牌矩陣

代理品牌打造多個(gè)大單品,公司品牌孵化能力漸顯:公司與強(qiáng)生的合作逐步進(jìn)入良性發(fā)展軌道,業(yè)績(jī)穩(wěn)步增長(zhǎng)。

日本專研功效型護(hù)膚品牌城野醫(yī)生 377 美白淡斑精華2021全年GMV同比大幅增長(zhǎng),618、雙十一銷售躍居天貓國(guó)際美妝精華TOP1,2022 年上半年銷售超 48 萬(wàn)支;抗初老先鋒品牌露得清,2021 年實(shí)現(xiàn)品牌大單品及營(yíng)收的大幅增長(zhǎng),位居天貓 A 醇銷量 TOP1、雙 11 期間全網(wǎng) A 醇銷量 TOP1,今年 618 期間大單品 A 醇晚霜蟬聯(lián)天貓國(guó)際乳液面霜 TOP1;米諾地爾原研者,美國(guó)皮膚科醫(yī)生推薦第一生發(fā)品牌“Rogaine”,蟬聯(lián)天貓國(guó)際醫(yī)藥生發(fā)品類 TOP1,京東銷量同比增長(zhǎng)超 200%。

意大利米蘭時(shí)裝周御用彩妝品牌 KIKO,大單品干濕兩用粉餅淘系 2021 全年搜索熱度及產(chǎn)品體量排名拉升至粉餅類目 TOP1,并成功孵化第二大單品水蓮花蜜粉餅,全年 GMV 增速超 3000%,2022 年上半年?duì)I收逆勢(shì)增長(zhǎng)。

英國(guó)實(shí)驗(yàn)室抗衰品牌 ZELENS,合作多名 KOL 打造爆款養(yǎng)膚粉底,品牌銷售額連續(xù)兩年同 比增速超 100%。公司運(yùn)營(yíng)能力和品牌孵化能力逐步體現(xiàn),公司雙驅(qū)動(dòng)戰(zhàn)略有望繼續(xù)深化。

低估值收購(gòu)伊菲丹品牌,從代理到收購(gòu)開拓新增長(zhǎng)路線:2022 年 7 月,公司發(fā)布公告稱擬以 4,450 萬(wàn)歐元購(gòu)買 Kazokou SAS 及 Orsay 53 SAS 合計(jì)持有的 EviDenS de Beauté SAS 90.05%的股權(quán),并以 500 萬(wàn)歐元平價(jià)購(gòu)買原股東持有的標(biāo)的公司年初已宣派但未支付的股利形成的債權(quán),交易金額合計(jì) 4,950 萬(wàn)歐元。

根據(jù)公司公告,2021 年伊菲丹實(shí)現(xiàn)營(yíng)收約 1972 萬(wàn)歐元,凈利潤(rùn) 549 萬(wàn)歐元,凈利率約為 28%,對(duì)應(yīng)的 PE 約為 9 倍。2019 年伊菲丹開始進(jìn)入中國(guó),由水羊國(guó)際進(jìn)行運(yùn)營(yíng)。

同年 11 月進(jìn)入李佳琦直播間,并與多位明星和 KOL 合作;2021 年國(guó)內(nèi)線下進(jìn)軍 SKP、Joyce Beauty 等高端百貨。公司以較低的估值收購(gòu)伊菲丹品牌是公司品牌運(yùn)營(yíng)能力的重要體現(xiàn),預(yù)計(jì)未來(lái)有望收購(gòu)更多的代理品牌,進(jìn)一步增厚公司品牌資產(chǎn)。

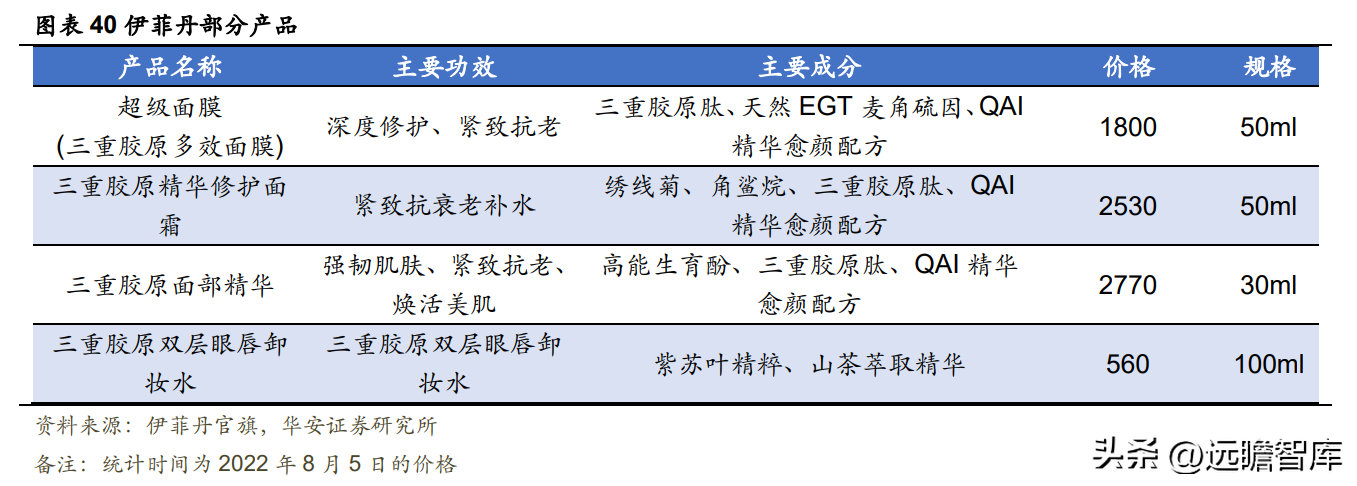

伊菲丹定位高端敏感肌抗衰品牌,豐富公司產(chǎn)品矩陣:EviDenS de Beauté 品牌創(chuàng)立于 2007 年,是結(jié)合了日法美膚工藝的高端護(hù)膚品牌,是專為敏感肌研發(fā)的抗衰品牌,產(chǎn)品涵蓋卸妝、潔面、面霜、精華、面膜等日常全品類護(hù)膚產(chǎn)品。

公司明星產(chǎn)品超級(jí)面膜含有三重膠原肽、QAI 精華愈顏配方等成分,能夠促進(jìn)肌膚緊致度、 光潔度、透亮度提升。伊菲丹三重膠原多效面膜曾被 Spa&Wellness 評(píng)選為 2018 年抗老面膜大獎(jiǎng),產(chǎn)品力受到認(rèn)可。

明星單品價(jià)格超 1000 元,目標(biāo)客戶為高端消費(fèi)人群,收購(gòu)后預(yù)計(jì)國(guó)內(nèi)產(chǎn)品品類逐漸豐富,防曬、精粹水等單品有望放量。而水羊股份目前自主品牌定價(jià)一般在 200~500 的區(qū)間,該品牌能夠與現(xiàn)有品牌形成較好的協(xié)同作用,補(bǔ)足公司高端產(chǎn)品矩陣。

伊菲丹全球銷售布局,助力公司打開高端銷售渠道:EviDenS de Beauté 已在全球多個(gè)國(guó)家或地區(qū)進(jìn)行業(yè)務(wù)布局,銷售區(qū)域包括美國(guó)、法國(guó)、英國(guó)、日本、韓國(guó)、泰國(guó)等超過 30 個(gè)合作國(guó)家或地區(qū),且已入駐全球巴黎老佛爺百貨、瑰麗酒店以及 Tsum(莫斯科中央百貨)、King Power(泰國(guó)皇權(quán))、Harrods(英國(guó)哈洛德百貨)、中國(guó) SKP 眾多頂級(jí)市場(chǎng),全球終端零售額超過 5 億人民幣。公司收購(gòu)伊菲丹歐有助于公司進(jìn)一步拓展高端護(hù)膚市場(chǎng),為更多的品牌進(jìn)入高端渠道提供了資源。

3.2 產(chǎn)品端:加強(qiáng)研發(fā)創(chuàng)新,有望提升公司產(chǎn)品力

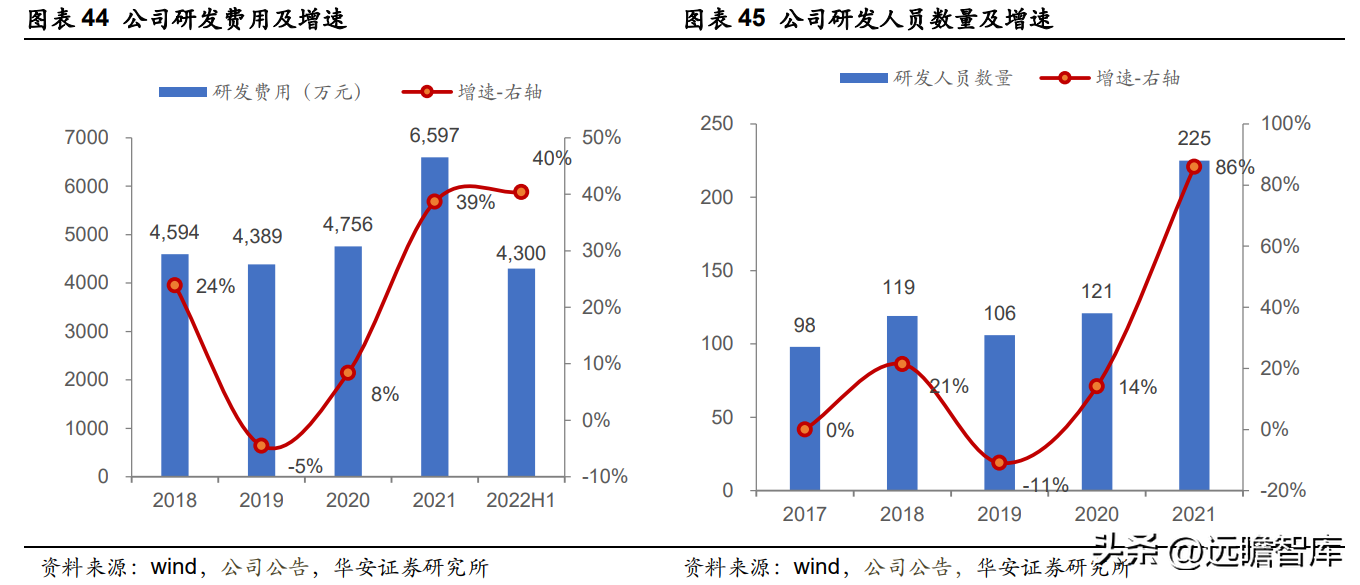

加大研發(fā)投入,賦能產(chǎn)品和品牌:2021 年以來(lái)公司持續(xù)加大研發(fā)投入,推進(jìn)研發(fā)創(chuàng)新研發(fā)方面,研發(fā)費(fèi)用和研發(fā)人員數(shù)量增速分別達(dá)到 39%和 86%。

公司參與修訂的《化妝品中塑料微珠的測(cè)定》(GB/T 40146-2021)、《化妝品中禁用物質(zhì)三氯乙酸的測(cè)定》(GB/T40639-2021)等 10 項(xiàng)國(guó)家標(biāo)準(zhǔn)獲得正式發(fā)布或?qū)嵤?/p>

此外 2021 年公司共申請(qǐng) 38 項(xiàng)專利,授權(quán) 29 項(xiàng)專利,其中包括 17 項(xiàng)發(fā)明專利。公司通過參與起草國(guó)家及行業(yè)標(biāo)準(zhǔn),開放基礎(chǔ)研究平臺(tái),研發(fā)獨(dú)有原料,配方三代一體四個(gè)維度全面推進(jìn)研發(fā)賦能產(chǎn)品、產(chǎn)品賦能品牌戰(zhàn)略。

加大基礎(chǔ)研究和原料開發(fā),產(chǎn)學(xué)研結(jié)合加強(qiáng)產(chǎn)品研發(fā)力度:在基礎(chǔ)研究、開放平臺(tái)方面,公司針對(duì)人源細(xì)胞評(píng)價(jià)模型開發(fā)、微生物發(fā)酵等方面進(jìn)行基礎(chǔ)研究,共申請(qǐng)了 15 項(xiàng)國(guó)家發(fā)明專利、4 項(xiàng)外觀專利,獲得 8 項(xiàng)國(guó)家發(fā)明專利授權(quán),并在國(guó)內(nèi)外主流期刊發(fā)表相關(guān)專業(yè)學(xué)術(shù)論文 7 篇。

在獨(dú)有原料研發(fā)方面,內(nèi)部不斷加大原料自主研發(fā)力度,實(shí)現(xiàn)多項(xiàng)原料自主掌控。酶切小分子玻尿酸、高純伊利水云母、靈芝發(fā)酵液(與中國(guó)農(nóng)科院麻類研究所歷時(shí) 5 年聯(lián)合研發(fā),該技術(shù)已獲三項(xiàng)國(guó)家發(fā)明專利、兩篇國(guó)際論文等成果)等相應(yīng)原料研發(fā)成果已應(yīng)用至公司旗下新品。

在產(chǎn)學(xué)研方面,成功簽約中國(guó)工程院陳堅(jiān)院士作為公司首席科學(xué)家,突破玻尿酸技術(shù)壁壘, 打造行業(yè)最小分子量 800Da 玻尿酸,推出微 800 玻尿酸修護(hù)次拋精華原液,持續(xù)加大科技創(chuàng)新研發(fā)產(chǎn)品力度。

此外公司先后與中國(guó)農(nóng)業(yè)科學(xué)院麻類研究所、中國(guó)科學(xué)院上海有機(jī)化學(xué)研究所、蘇州大學(xué)等研發(fā)機(jī)構(gòu)聯(lián)合開展“基于二次發(fā)酵技術(shù)的靈芝本草酵素新原料開發(fā)”、“化妝品功效的體外評(píng)價(jià)技術(shù)開發(fā)”、“生物節(jié)律在皮膚中的生物學(xué)效應(yīng)與應(yīng)用”等項(xiàng)目研究,不斷提升公司產(chǎn)學(xué)研合作的廣度和深度。

3.3 渠道端:自有平臺(tái)占比提升,私域運(yùn)營(yíng)提升客戶粘性

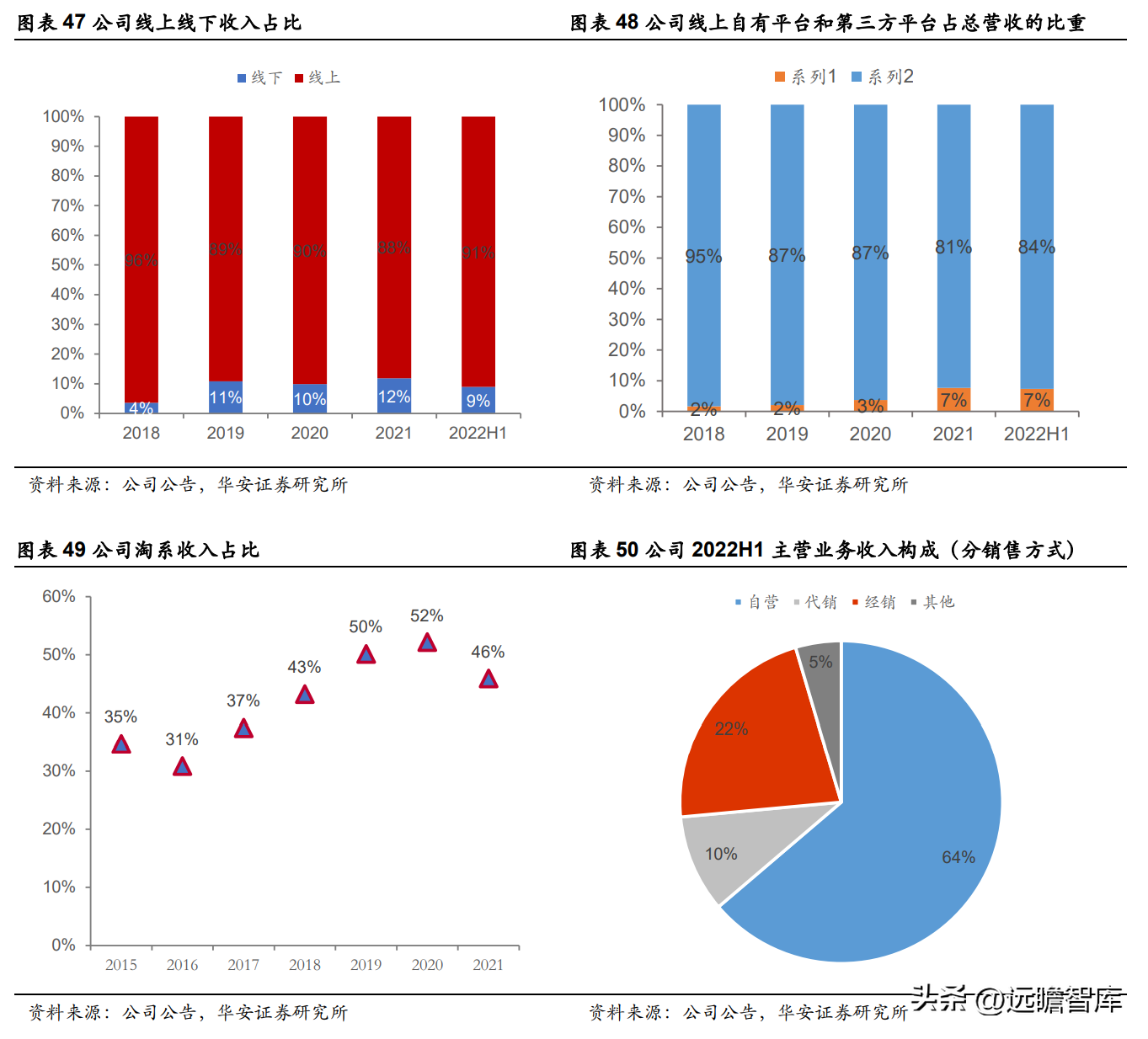

公司自有平臺(tái)銷售占比持續(xù)增長(zhǎng),增強(qiáng)公司對(duì)于品牌的管控能力:從銷售模式角度看,2021H1 營(yíng)收占比由大到小為自營(yíng)(64%)、經(jīng)銷(22%)、代銷(10%)、其他(5%)。

公司通過線上和線下兩種渠道對(duì)外銷售,以線上銷售為主(2021 年占比為 88%),其中第三方平臺(tái)營(yíng)收占比達(dá)到 80%以上(2021 年淘系占比為 46%),自有平臺(tái)營(yíng)收占比逐年上升。

2021 年,公司積極拓展自有分銷渠道“水羊直供”,新入駐合作分銷商過萬(wàn)家,同比增長(zhǎng) 129.55%,B 端合作營(yíng)收同比增長(zhǎng) 438.8%; 2022H1 新入駐合作分銷商超 7000 家,實(shí)現(xiàn)營(yíng)收利潤(rùn)雙增。

雖然自營(yíng)模式與經(jīng)銷、代銷相比對(duì)于公司運(yùn)營(yíng)能力要求更高,但是對(duì)于公司產(chǎn)品的價(jià)格及利潤(rùn)的管控能力更強(qiáng)。公司自有平臺(tái)銷售的增長(zhǎng),有助于公司加強(qiáng)對(duì)目標(biāo)客戶的服務(wù),增強(qiáng)客戶粘性。

建立私域運(yùn)營(yíng)平臺(tái),個(gè)性化服務(wù)增強(qiáng)客戶粘性:水羊潮妝是水羊股份旗下官方直營(yíng)商城,涵蓋公司旗下 30+品牌,包含護(hù)膚、彩妝、個(gè)護(hù)、母嬰、男士等類目。

水羊潮妝致力為品牌消費(fèi)者提供更優(yōu)質(zhì)的會(huì)員服務(wù),會(huì)員享有品牌消費(fèi)金額余額兌換、品牌正裝試用、余額抵現(xiàn)等專屬特權(quán)。品質(zhì)好物、驚喜福利盡在水羊潮妝。私域流量運(yùn)營(yíng)方面,自有小程序“水羊潮妝”,2021 年實(shí)現(xiàn)新增用戶超千萬(wàn),成交訂單數(shù)同比增長(zhǎng) 80%,2022 年上半年新增會(huì)員數(shù)超 300 萬(wàn)。

私域運(yùn)營(yíng)持續(xù)發(fā)力,為 2.1 萬(wàn)用戶提供了定制護(hù)膚解決方案;2022 年上半年新增大水滴等品牌的微信、支付寶品牌官方商城,注冊(cè)用戶數(shù)持續(xù)增長(zhǎng)。

盈利預(yù)測(cè)與估值

盈利預(yù)測(cè)

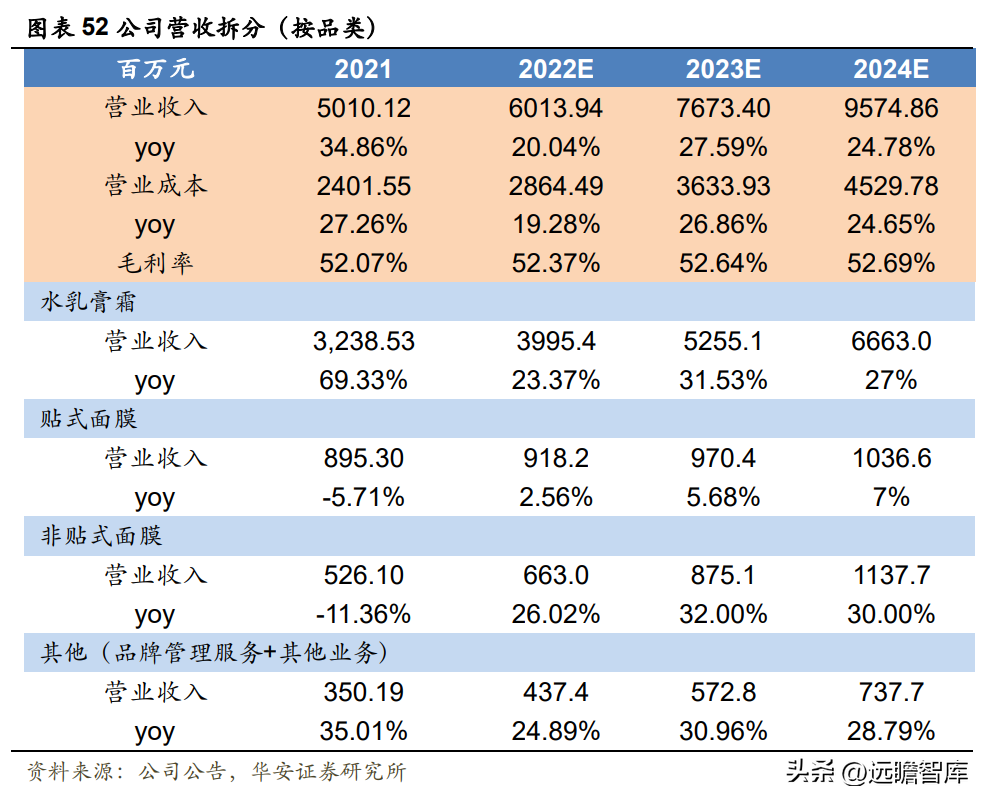

公司產(chǎn)品按品類分可以分為水乳膏霜、貼式面膜、非貼式面膜和品牌管理服務(wù)及其他業(yè)務(wù)。隨著公司品類的調(diào)整,公司水乳膏霜的占比持續(xù)提升,預(yù)計(jì) 2024 年?duì)I收占比將達(dá)到 70%。由于貼式面膜競(jìng)爭(zhēng)激烈,市場(chǎng)中品牌眾多,預(yù)計(jì)公司貼式面膜營(yíng)收占比將進(jìn)一步收縮。

伊菲丹明星單品超級(jí)面膜為非貼式面膜,因此預(yù)計(jì)非貼式面膜營(yíng)收占比將逐漸提升。

公司品牌管理服務(wù)運(yùn)營(yíng)的品牌數(shù)量不斷增加,并且 KIKO、露得清、城野醫(yī)生等大單品逐漸放量,預(yù)計(jì)品牌管理服務(wù)將保持較快增長(zhǎng)。

估值

護(hù)膚市場(chǎng)長(zhǎng)期高景氣趨勢(shì)不改,而代運(yùn)營(yíng)是國(guó)際品牌進(jìn)入國(guó)內(nèi)市場(chǎng)的重要途徑。公司已經(jīng)逐漸形成自主品牌+代理雙輪驅(qū)動(dòng)的業(yè)務(wù)格局,業(yè)績(jī)重回增長(zhǎng)快車道。低估值收購(gòu)伊菲丹后,產(chǎn)品矩陣進(jìn)一步完善,高端市場(chǎng)布局有望帶來(lái)業(yè)績(jī)的又一增長(zhǎng)點(diǎn)。

聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢(mèng)電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。