電商三巨頭2022年股價(jià)分化

和往年不一樣,2022年的「雙十一」、「雙十二」狂歡購(gòu)物節(jié),電商三巨頭都表現(xiàn)得非常低調(diào),均十分默契地選擇了不公布具體銷售GMV。

不公布數(shù)據(jù),一方面是三巨頭擔(dān)心壟斷地位被挑戰(zhàn),另一方面,也是對(duì)于2022年電商市場(chǎng)增長(zhǎng)性的看淡。實(shí)際上,京東早在2022年10月20日就開(kāi)始預(yù)售,但實(shí)際效果是,戰(zhàn)線拉得過(guò)長(zhǎng),導(dǎo)致平臺(tái)銷售表現(xiàn)上,消費(fèi)者反而冷靜下來(lái)。外加11月全國(guó)因疫情封控,以及3年疫情對(duì)居民就業(yè)和收入的影響,對(duì)比往年,國(guó)內(nèi)電商銷售今天出現(xiàn)了比較大的搖擺。

而投資市場(chǎng)是怎么看待電商三巨頭?從股價(jià)的表現(xiàn)上看,2022年阿里巴巴股價(jià)下跌26.94%,京東集團(tuán)下跌17.2%,但拼多多卻一路高歌,全年暴漲49.28%。

市值方面,阿里巴巴仍以2297億美元高居第一,拼多多市值1100億美元,已經(jīng)超越京東躍居電商三巨頭的第二位,京東以883億美元的市值暫居第三。

拼多多為何異軍突起?

拼多多在2022年11月28日公布第三季度業(yè)績(jī),成績(jī)非常亮眼,營(yíng)收355.01億元,增長(zhǎng)65.1%,凈利潤(rùn)105.89億元,增加545.66%。

為此,美國(guó)著名投資機(jī)構(gòu)「橋水基金」非常看好拼多多的前景,在2022年第三季度向美SEC提交報(bào)告,三季度增持拼多多,持股數(shù)量環(huán)比增加5%,位列橋水基金重倉(cāng)股的第12名。

拼多多的快速增長(zhǎng),主要得益于其海外跨境電商平臺(tái)Temu的成功。截至 2022年11月8日,Temu 在美國(guó)市場(chǎng)蘋(píng)果渠道購(gòu)物免費(fèi)榜排名第1,應(yīng)用免費(fèi)榜排名第3,總榜免費(fèi)榜排名第3。根據(jù) Sandalwood的監(jiān)測(cè)數(shù)據(jù),Temu 每周的GMV約為600萬(wàn)美元。

電商的價(jià)值本質(zhì)是什么?

電商企業(yè)的本質(zhì),是基于供需的商業(yè)服務(wù)。可以理解為三種企業(yè)的綜合體。

第一種是“線上商貿(mào)企業(yè)”,為購(gòu)買(mǎi)者提供商品與服務(wù),其產(chǎn)品銷售就等同于收入。這是從供需角度來(lái)看的,尤其是做直營(yíng)業(yè)務(wù)的企業(yè),比如京東的直營(yíng)業(yè)務(wù)占比就很重,亞馬遜的直營(yíng)業(yè)務(wù)占比也很重。阿里、淘寶也有一部分直營(yíng)業(yè)務(wù),所以說(shuō)它是線上商業(yè)貿(mào)易公司,賣(mài)產(chǎn)品的差價(jià)就是它的收入,提供服務(wù),獲取傭金也算。

第二種是“商業(yè)地產(chǎn)企業(yè)”,就相當(dāng)于線上商業(yè)超市,其網(wǎng)絡(luò)頁(yè)面的展示柜就相當(dāng)于線下實(shí)體商業(yè)超市里入駐的店鋪。這個(gè)最早的創(chuàng)新是從阿里開(kāi)始的,淘寶、天貓的平臺(tái)更多是出租網(wǎng)上的攤位,讓商家在攤位上賣(mài)東西,電商企業(yè)收取傭金,這個(gè)模式也叫“第三方平臺(tái)”。

第三種是“流量廣告企業(yè)”,提供線上商業(yè)營(yíng)銷服務(wù)。早在淘寶、天貓主導(dǎo)中國(guó)電商的時(shí)代,店小二和其他商家通過(guò)買(mǎi)流量、網(wǎng)絡(luò)搜索、攤位展示的方式在淘寶、天貓的首頁(yè)和各個(gè)垂直頻道獲取好的位置實(shí)現(xiàn)商品的推廣。

簡(jiǎn)單來(lái)說(shuō),電商企業(yè)往往是上述三類企業(yè)的綜合,第一要看用戶和流量,關(guān)鍵是用戶規(guī)模可以做多大,以及通過(guò)撬動(dòng)商家供給超低價(jià)的商品,吸引更多用戶。第二看渠道和品牌,是不是真的能做到“多快好省”,以及全渠道覆蓋。第三是技術(shù)要過(guò)硬,網(wǎng)絡(luò)組織要足夠生態(tài)化。下面我們會(huì)逐一解釋。

電商的用戶和流量?jī)r(jià)值

首先看一下中國(guó)社會(huì)零售總額。截至2021年,中國(guó)社會(huì)零售總額是44.1萬(wàn)億,近5年復(fù)合增長(zhǎng)率是6.9%。反觀網(wǎng)上實(shí)物商品的零售額,截至2021年是10.8萬(wàn)億,近5年的復(fù)合增長(zhǎng)率是20.8%。

中國(guó)社會(huì)零售線上的滲透率從2016年的13%增長(zhǎng)到2021年的25%,對(duì)比美國(guó)的14%,中國(guó)得益于移動(dòng)支付普及和國(guó)內(nèi)物流配送的發(fā)達(dá),滲透率已經(jīng)遠(yuǎn)超美國(guó)。

再來(lái)看一下中國(guó)網(wǎng)民的規(guī)模。截至2022年6月,中國(guó)網(wǎng)民規(guī)模是10.51億,互聯(lián)網(wǎng)的普及率高達(dá)74.4%。換句話說(shuō),中國(guó)的網(wǎng)民數(shù)量增長(zhǎng)已經(jīng)達(dá)峰,剩下的人口,要么是還沒(méi)到上網(wǎng)的年紀(jì),要么是這一輩子都不會(huì)上網(wǎng)了。

中國(guó)網(wǎng)民數(shù)量的飽和,影響了中國(guó)電商的業(yè)務(wù)規(guī)模,獲客競(jìng)爭(zhēng)變得更加激烈,阿里巴巴因?yàn)楹茉缬腥虿季郑F(xiàn)在總的用戶數(shù)是13.1億(中國(guó)10億),拼多多8.69億,京東5.88億,抖音8.42億,可見(jiàn)后續(xù)電商巨頭用戶增長(zhǎng)將觸及瓶頸。

除此以外,直播電商的快速增長(zhǎng),也在挑戰(zhàn)傳統(tǒng)綜合電商三巨頭。2022年直播電商GMV3.5萬(wàn)億,占電商25%。抖音GMV約1.5萬(wàn)億,進(jìn)一步蠶食電商三巨頭的市場(chǎng)份額。

電商的渠道和品牌價(jià)值

渠道的豐富程度,其實(shí)就是商家供給品類的豐富程度,和線下大超市的供給對(duì)比,能否真正做到“多快好省”,即品類多、配送快、服務(wù)號(hào)、價(jià)格低。

現(xiàn)在不是電商都能做到全渠道覆蓋,包括B2B、B2C、C2B、B2B2C等,只是各個(gè)電商企業(yè)之間,可能側(cè)重點(diǎn)會(huì)不一樣。過(guò)去兩年,國(guó)家在《關(guān)于平臺(tái)經(jīng)濟(jì)領(lǐng)域的反壟斷指南》的指導(dǎo)下,頭部平臺(tái)的整改已經(jīng)取得了階段性的成果。2022年底的中央經(jīng)濟(jì)工作會(huì)議,已經(jīng)明確指出了要支持?jǐn)?shù)字平臺(tái)的發(fā)展,電商領(lǐng)域的行業(yè)景氣度將會(huì)有一定程度的回歸。

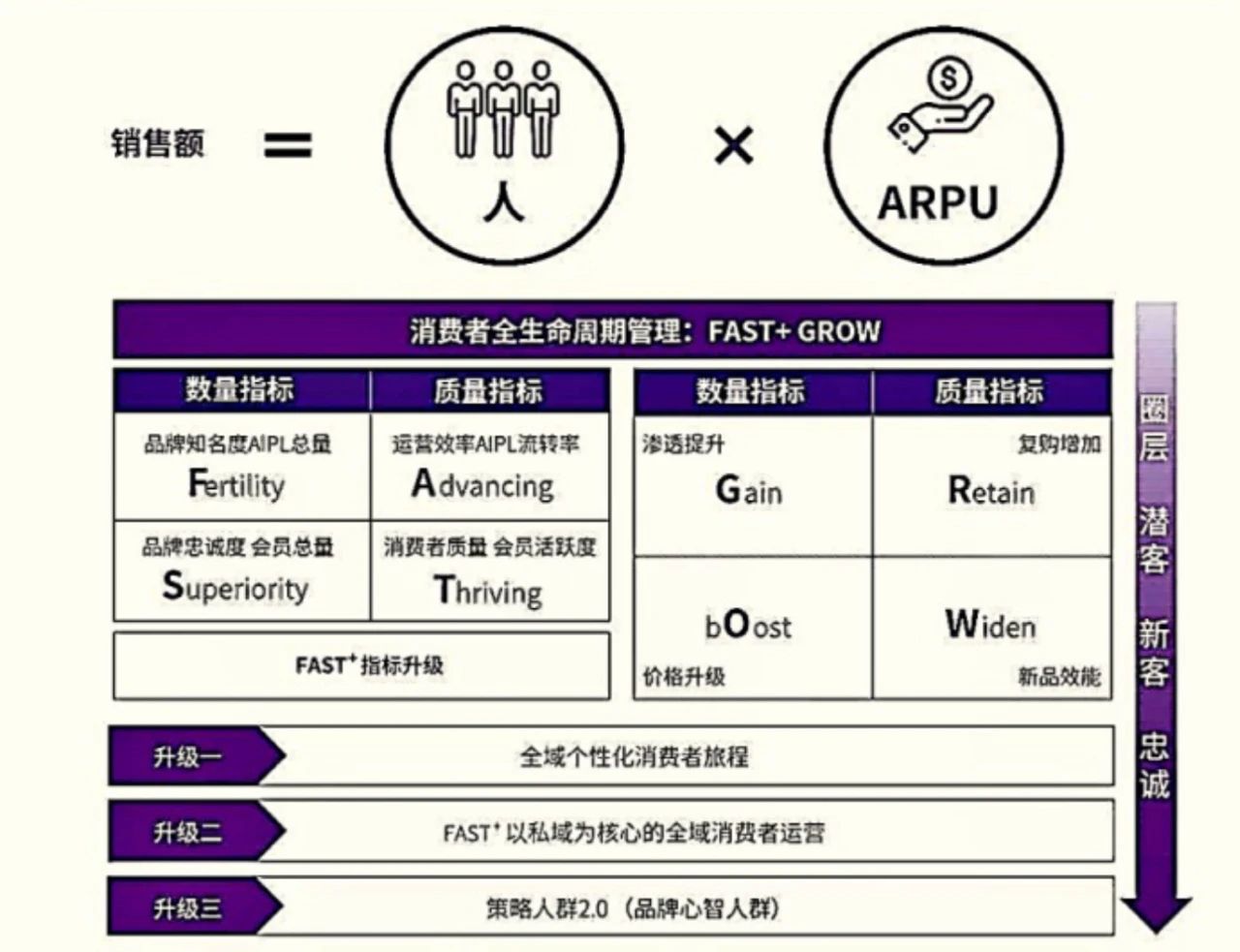

在品牌價(jià)值方面,有兩個(gè)很硬的指標(biāo)就是ARPU和GMV,銷售額=人數(shù)*ARPU,所以可以看下圖,消費(fèi)者全生命周期管理模型:FAST+GROW,FAST是4個(gè)關(guān)鍵指標(biāo)的英文縮寫(xiě),包括Fertility(品牌知名度AIPL總量)、Advancing(運(yùn)用效率AIPL流轉(zhuǎn)率)、Superiority(品牌忠誠(chéng)度會(huì)員總量)、Thriving(消費(fèi)者質(zhì)量和活躍度)。

而GROW的核心指標(biāo)是Gain(滲透提升)、Retain(復(fù)購(gòu)增加)、bOost(價(jià)格提升)和Widen(新品效能)。

電商的品牌價(jià)值,就是從提供全域個(gè)性化消費(fèi)者的旅程,用FEST為私域核心的全域消費(fèi)者運(yùn)營(yíng),到用品牌知名度完全占據(jù)用戶心智。

電商的技術(shù)和組織價(jià)值

最后一項(xiàng)最有爆發(fā)力的猜想,就是電商的技術(shù)儲(chǔ)備及研發(fā)能力,技術(shù)分類包括通訊網(wǎng)絡(luò)、數(shù)據(jù)庫(kù)、安全與保密、電子支付、智能信息處理等技術(shù),而組織價(jià)值,主要是指電商企業(yè)等網(wǎng)絡(luò)化生態(tài),包括調(diào)研管理、店鋪運(yùn)營(yíng)、策劃咨詢、研究研發(fā)、自主創(chuàng)業(yè)、教書(shū)育人等。

公司的技術(shù)創(chuàng)新手段,將決定一家電商企業(yè)能否實(shí)現(xiàn)彎道超車(chē),所以外界會(huì)非常關(guān)注電商企業(yè)等科研投入,即能花多少錢(qián);也關(guān)注電商企業(yè)的員工數(shù)量和薪酬水平,即能用多少錢(qián)請(qǐng)人,能請(qǐng)到多少優(yōu)秀人才。

技術(shù)是電商企業(yè)等關(guān)鍵,有多少技術(shù)創(chuàng)新,有多少技術(shù)高手,就有多少的商業(yè)變現(xiàn)能力。其次,投資人也非常關(guān)注電商企業(yè)的管理水平和管理效率,畢竟公司的效率決定其長(zhǎng)期競(jìng)爭(zhēng)力。

三巨頭誰(shuí)最值得投資?

首先我們來(lái)看阿里,阿里是中國(guó)電商規(guī)模化發(fā)展的領(lǐng)航者,從最早的失敗到1999年嘗試電商之后,過(guò)去20年,阿里定義了中國(guó)的綜合電商以及電商主要的三種盈利模式,即營(yíng)銷收入、傭金收入和自營(yíng)業(yè)務(wù)。

其次看京東,它是一個(gè)非常獨(dú)特的全能者,以自營(yíng)業(yè)務(wù)為主,慢慢走向“第三方平臺(tái)”模式,更重要的是,它的供應(yīng)鏈管理、倉(cāng)儲(chǔ)、配送、物流各方面也全面進(jìn)軍。不過(guò)在此基礎(chǔ)上的重資產(chǎn)模式,也給京東帶來(lái)了很多爭(zhēng)議。

最后是拼多多,雖然它在2015年才成立,2018年才上市,但發(fā)展速度非常驚人,是一個(gè)名副其實(shí)的逆襲者。2022年更把目光投向了海外市場(chǎng),海外跨境電商平臺(tái)Temu出道即成功,讓集團(tuán)凈利潤(rùn)增長(zhǎng)了5倍之多。

截至2023年1月底等數(shù)據(jù),阿里巴巴市值3019億美元,拼多多市值1176億美元,京東市值987億美元。阿里巴巴的市盈率是103倍,市銷率是2.38倍;拼多多的市盈率是31倍,市銷率是6.75倍,京東的市盈率是530倍,市銷率是0.65倍。

總體看來(lái),拼多多在電商三巨頭中,市值是被低估的,且它在2022年的表現(xiàn)最佳,不僅營(yíng)收增速快,而凈利潤(rùn)率最高。所以,拼多多在2023年理論上是最值得投資的,但關(guān)鍵還要看其后續(xù)的盈利能力,以及美國(guó)政府是否會(huì)對(duì)其進(jìn)行限制。

聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢(mèng)電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問(wèn)題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。