5月2日,擁有5300余家線下門店的國內最大水果連鎖店——百果園在港交所發布招股書。5月6日,某微博博主發布一則關于“暗訪百果園“的視頻,據百果園次日凌晨發布的聲明,其承認兩家位于成都的涉事門店“將水果違規分級、售賣隔夜果切水果、故意躲避總部檢查“的情況屬實,并向公眾致歉。

對照百果園招股書所披露的數據,一個直觀感受是:水果零售,真不是一樁好賺錢的生意。

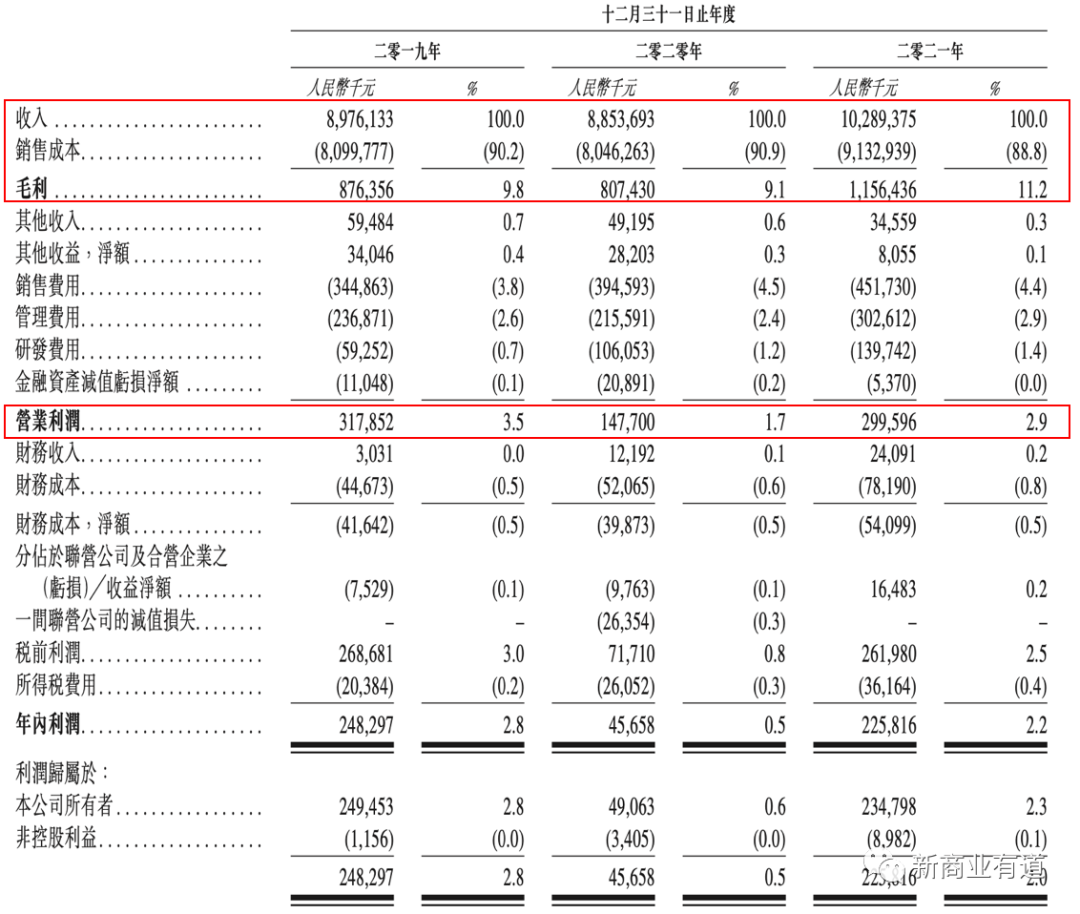

1)業績在18年曾超100億元、19/20年下滑、21年才恢復至三年前水平(若統計口徑一致)

2)業績持平,但店鋪數已從18年的3581家增長到5300余家

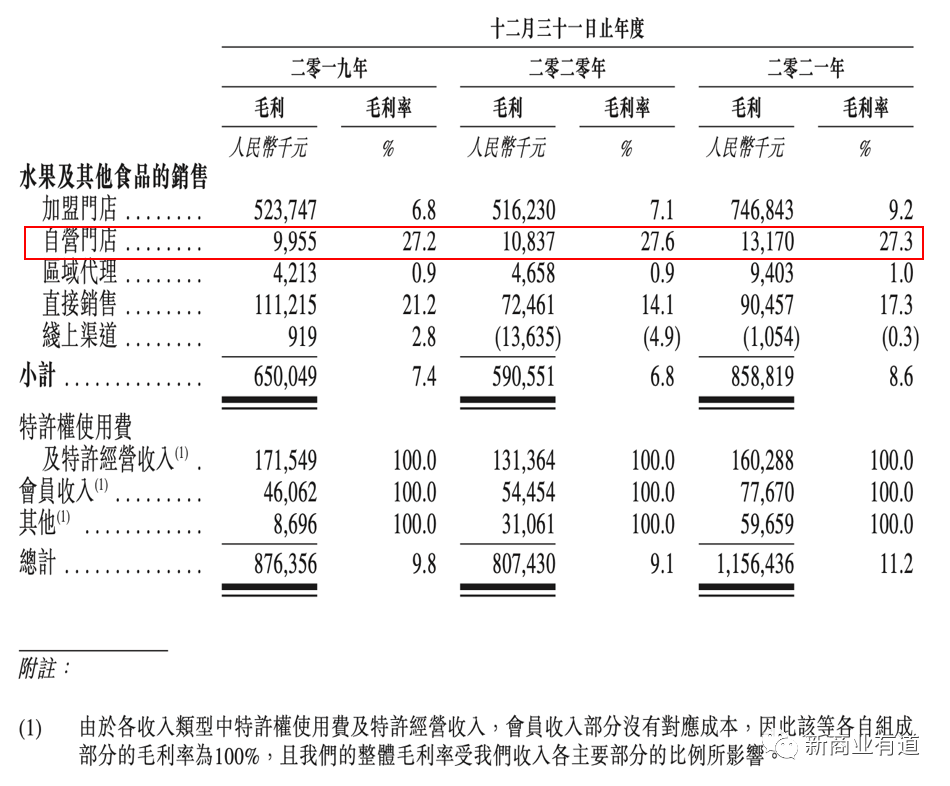

3)毛利率從9.8%提升至11.2%,是因為提升了對加盟商的售價;規模效應對毛利貢獻不明顯

4)獲外部超25億元融資、但未能鞏固優勢,受即時電商/社區團購等新興渠道沖擊大

5)過去三年,洪九果品作為上游批發商,業績增4倍,營收與百果園相當,但營業利潤多10億,目前估值為約76億元;阿里巴巴在2020年C+輪入股洪九8%的股份,當時其投后估值73.9億元

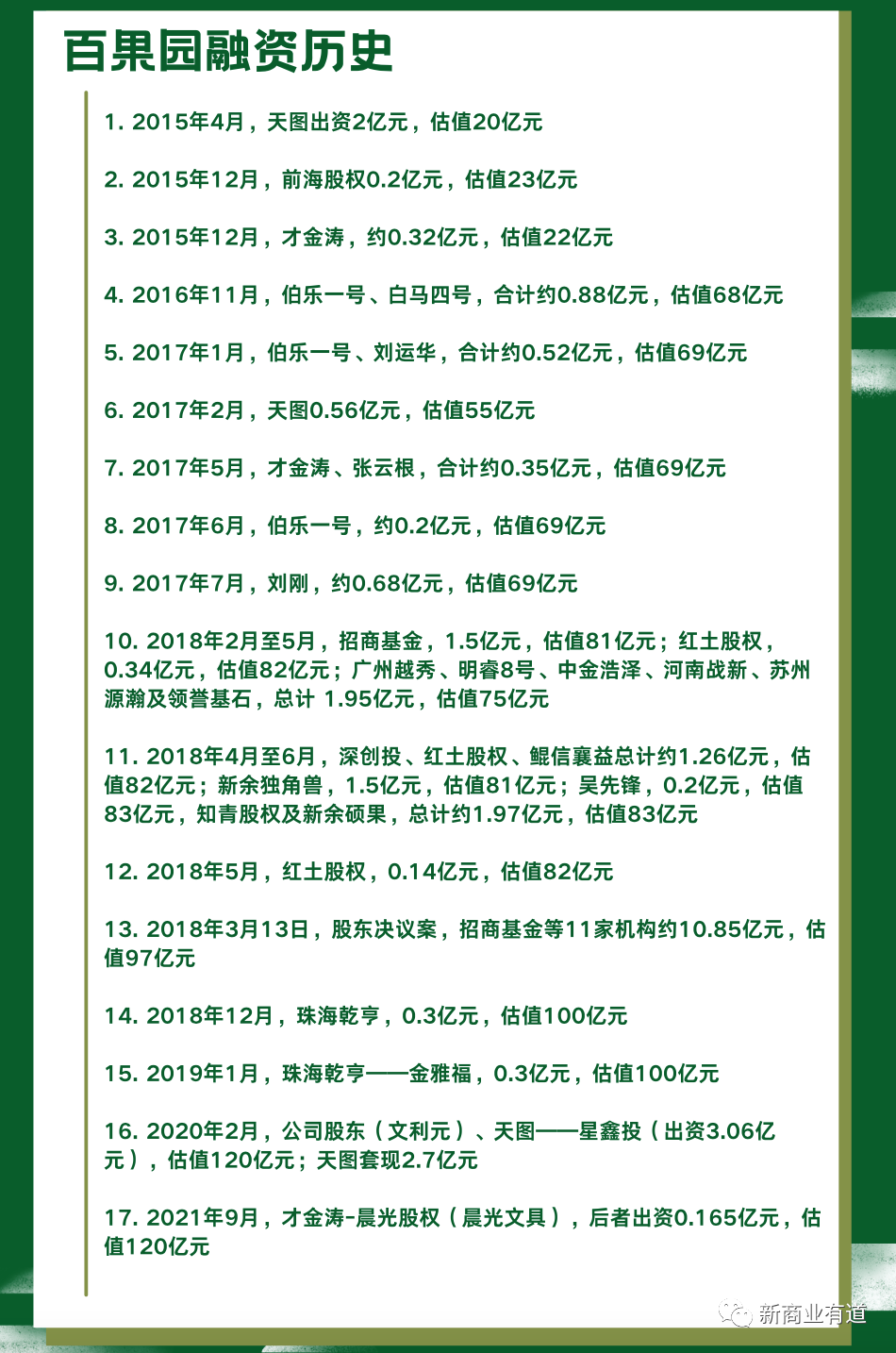

6)百果園擬IPO前最后輪次估值為120億元;天圖已收回前期投資,且仍持有10.74%的股份

簡言之:總部沒賺到什么錢,單店營收在下滑,在這種情況下,又有多少加盟商能賺到錢?這要打一個問號。——雖然“好吃不貴”是其價值主張,但售價普遍較競品高出一截。

(過去三年,百果園毛利在10%上下)

a 經營模式之變

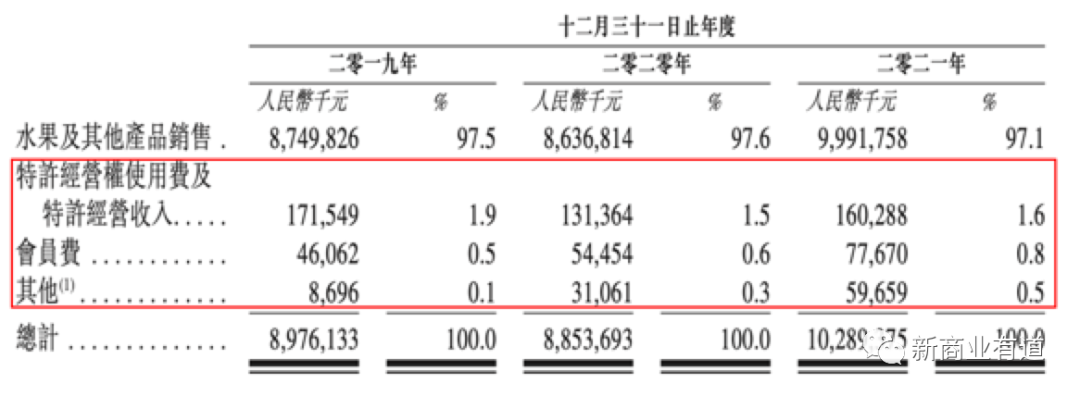

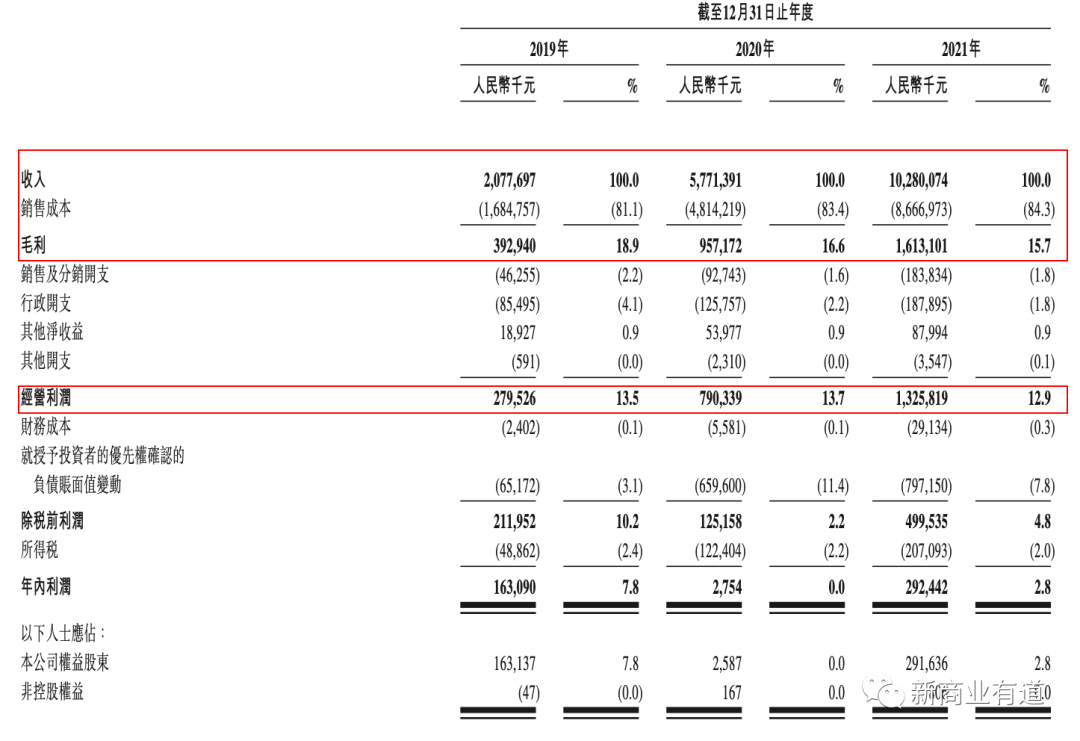

百果園2021年營業利潤近3億元,而從:1)特許權使用費及特許經營收入 、2)會員收入、3)其他(加盟門店系統維護費之收入)上述三項中獲得的收入為2.98億元。上述業務為100%毛利,換言之,賣100億的水果本身并沒有賺到什么錢,賺的是做特許加盟和會員費的錢。

如果這個模型要持續,就需要不斷擴張,但一線城市已略顯飽和,表現在一線城市門店占比在降低。百果園稱“繼續于一二線城市滲透,同時于更多低線城市探索市場機會,2021年有43%自行管理的加盟新店開在三線及以下城市”。但高價水果在三四線能獲得多少市場,這本身也是一大疑問。

(2021年,收取加盟店的特許經營費+會員年費與營業利潤相當)

這里還衍生出一個問題:即百果園的經營模式。

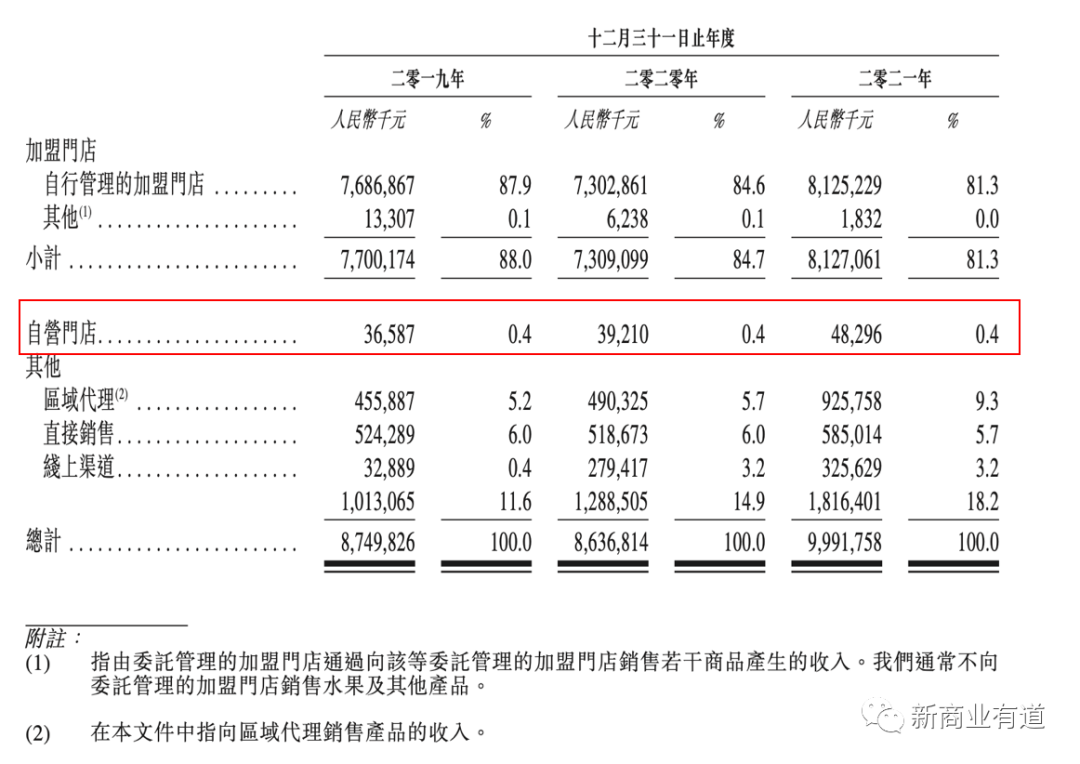

從招股書看來,百果園目前是純輕資產運行的模式。截止招股書披露時點,線下門店網絡共擁有5351家門店,分布在22個省市的超過130個超市。其中5336 家為加盟門店,占比99.7%;只有15 家門店為直營店,分布在北京、上海和深圳。

這顯然是受資本市場青睞的一種商業模式。但且慢,百果園最初并不是此種生意形態。翻查了2015年由前同事采寫的關于百果園的報道(http://www.kesum.com/kdzd/sj/201507/165442.html),其中詳述了經營的變革之路:

1. 在正式成立百果園之前,創始人余惠勇賣了5年蘋果。方法是:通過談下37家賣水果的街邊小店,讓它們成為自己的蘋果直銷點。

2. 2004年,在深圳開出第1家店,即百果園的雛形。

3. 從第6家店開始,發現雖然生意不錯,但始終在虧錢,“開始考慮應該有加盟模式,而不是全直營”。

4. 此后卻發現,長期加盟,會成為百果園整體財務的累贅。歸因是“加盟店的選址、裝修和供應貨物都由百果園全權負責,而后者從中只收取6%的服務費用,如果把服務費從6%提高到15%,百果園就能賺錢了,但加盟店肯定就很難了”——余惠勇計算后發現加盟店模式是走不通的。

5. 到2007年,余惠勇已經往百果園投了近2000萬元。也是從那時候開始,其意識到繼續虧損投錢不是辦法,開始逐漸回購70多家加盟店,并重新探索直營店的經營模式。——“從2008年開始,百果園當年就實現了盈利。由于內部設有單獨的裝修設計和選址部門,百果園每家店的開店成本都被有效地控制在30萬元左右。而當前一批門店實現盈利,繼續開店的壓力就小了許多”。2014年全國銷售額20億元,并開始規模化盈利。(以上內容均引自:《線下仍有好生意》,第一財經周刊-2015年第26期)

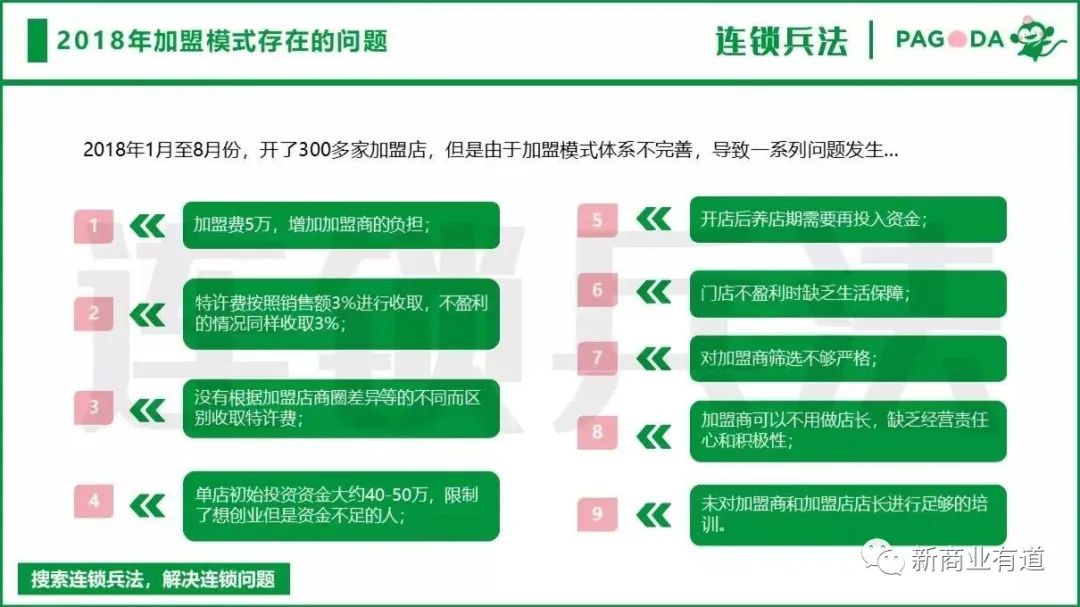

6. 按照公眾號“連鎖兵法”的信息,2015年之后百果園重啟加盟,又按照加盟模式的不同,分為三個階段:2015年至2018年、2018年和2019年以后。發展加盟之后,店鋪數從2015年的1000余家增長至如今的5000余家。而前期自營的900多家店鋪則被出售。——簡單說,2018年以后的加盟方案降低了投資門檻,比如B方案,8.2萬元就可以開一家店,但后期每月要付給總部比率更高的特許經營費。據招股書,這是2018年聘請了日本咨詢公司優化后的結果。

7.在現有的模式下:5336家門店中,4382家為“自行管理”(加盟商開設,百果園監督的加盟門店);954家為“委托管理”的加盟門店(加盟商運營,區域代理監督的加盟門店)——類似于二級代理的角色。

(以上均引自公眾號:“連鎖兵法”)

(引自2019年百果園新聞發布會:https://www.iqiyi.com/v_19rska8vhs.html#curid=2561641500_8972ea0c70b6%20%20%20%20b7cf37a87ae2abe042ca)

概括起來,直營-加盟-直營-全面加盟的不斷轉變,都是為了尋找更好盈利的途徑,也說明:水果零售確實不好賺錢。

如果說加盟店經營能力千差萬別,可直營門店單店營收也在急劇下降。自營門店收入從2019年的3658.7萬提升到2021年4829.6萬元,分別對應5家和15家店。單店營收從732萬下降到322萬。當然,不排除有一種可能是:19年自營的是地理位置更為優越的店鋪,21年保留的則是試驗型店鋪。再細算一下賬,確實在一線城市開百果園,年售300萬實際到手賺到的也不多。

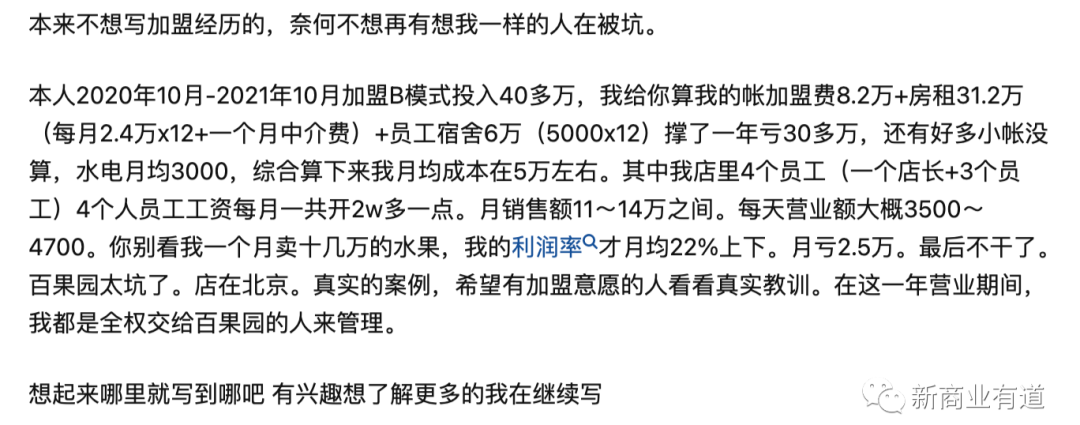

據招股書,自營門店毛利27.3%,單店平均毛利計87.8萬元(1317/15=87.8)。結合一位加盟商在知乎的發帖:單月房租+水電+員工工資至少要5、6萬元,推算直營店的平均凈利潤大概只有5%(不計資金成本、前期投入的折舊等)。

(上述截圖來自知乎)

b 遠去的消費者

根據2019年百果園發布會披露的數據,在2018年其營收就突破了100億元,若和招股書的統計口徑沒有大的誤差的話,這意味著2019、2020年業績持續下滑,直至2021年才回復至3年前的水平。

是消費者都不買水果了嗎?并不是。

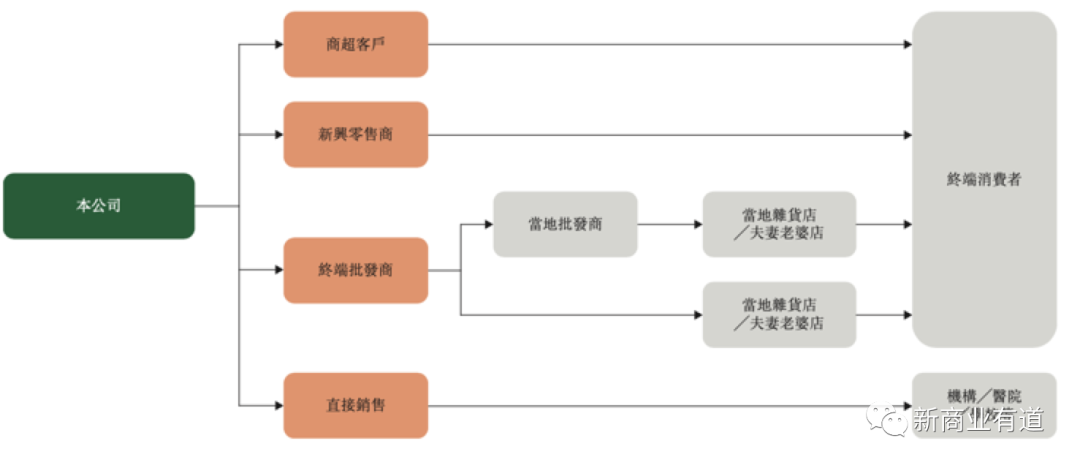

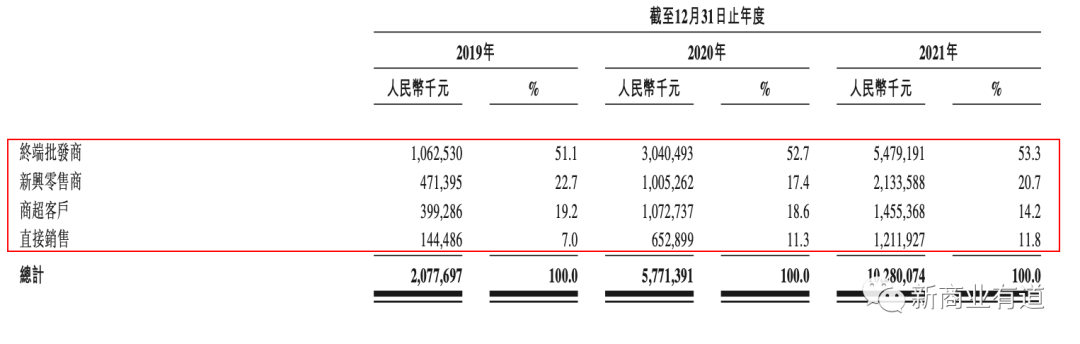

同期在港交所披露招股書的“洪九果品”在過去3年營收實現了跨越式發展。從19年的21億元到21年的103億元,增長了4倍。實話說,之前并沒有聽說過這家公司,翻了招股書才發現它是阿里巴巴、永輝等的背后供貨商,“按照2021年的銷售收入計,是中國最大的榴蓮分銷商,以及火龍果、山竹及龍眼的前五大分銷商”。機構投資者包括阿里巴巴、中國農墾產業基金、華人文化、深創投等。2021年,對阿里巴巴的營收占其總收入的3.8%。洪九果品整體毛利率要優于百果園5個百分點。在營收同等規模的情況下,經營利潤更是超出百果園10個億之多(13.25億元 VS 3億元)。

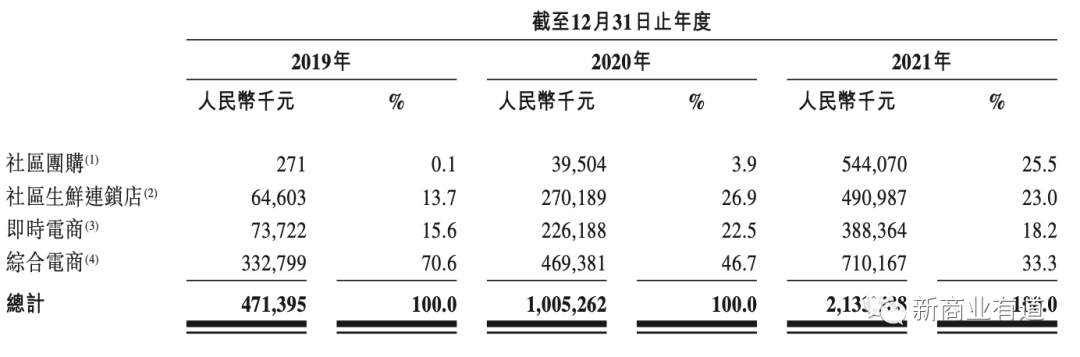

從洪九果品各渠道的收入細分情況來看:新興渠道從19年到21年,增加了16.6億元;傳統商超渠道增加了10.5億元。看回自己的百果園賬戶,20年疫情時買了百果心享的付費會員、充了幾百元,到今年還剩一百多。

以叮咚/每日優鮮/樸樸為代表的即時電商、美團優選為代表的社區團購、盒馬/錢大媽/肉聯幫為代表的社區生鮮連鎖店,每一家都賣水果,市場競爭空前,百果園業績平平并不難理解。

個人體會是,百果園性價比明顯在變低。蘋果這種耐放的一般京東整箱買,選品質山姆更優,其余則通過即時電商買菜/生鮮時順手買。除非是走親訪友這種場景,此外沒有特別需要去百果園的理由,畢竟“貴且普通”。

(新興零售指以社區團購、社區生鮮連鎖店及即時電商——可視為百果園的直接競爭對手,洪九對新興零售的營收從19年的4.71億元提升至21.3億元)

(社區團購對收入貢獻大,以上均引自洪九果品招股書)

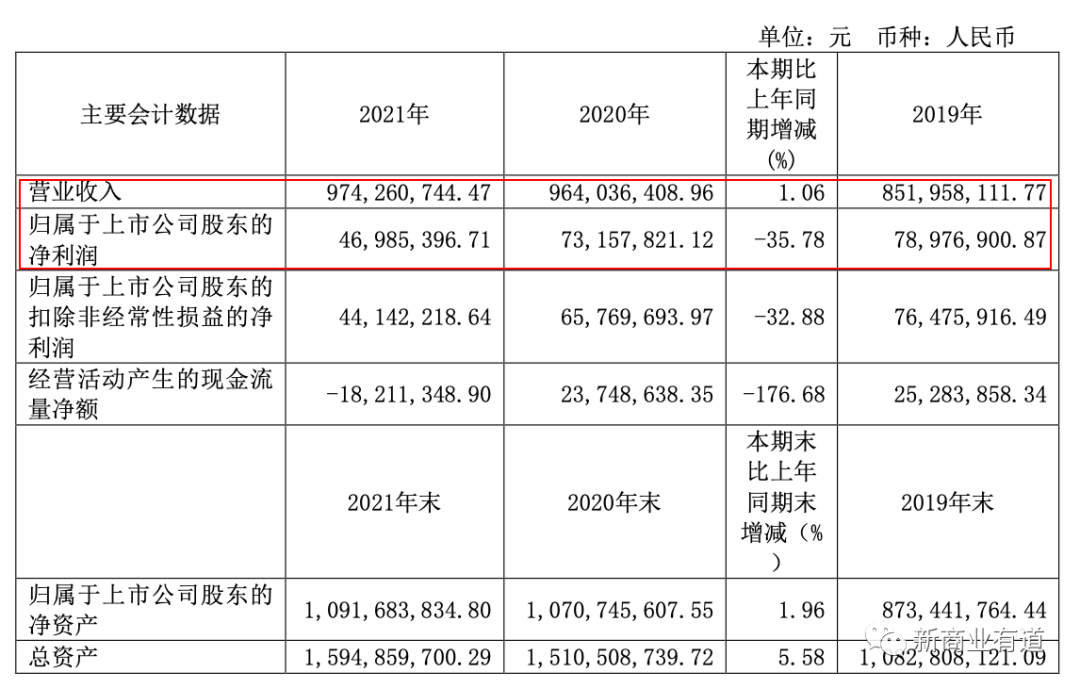

多加一句:哪怕是與A股已上市、體量小得多的“宏輝果蔬”相比,百果園的財務狀況都顯得贏弱。宏輝2021年營收9.7億元,凈利潤0.47億元,且是在相比19年、20年業績明顯下滑的情況下。結論是,在水果這個品類,零售還不如批發賺錢。

除了洪九,佳沃鑫榮懋(2021年營收過百億)、佳農(香蕉大王,2018年營業收入56.06億元、歸母凈利潤1.446億元)也是大型水果批發商,并有上市計劃。前者對自身的定位介紹中稱“在全國40個國家和地區開展水果業務;通過定植、收購、合作、參股等方式鏈接國內100多個水果種植基地”,后者同時經營農產品出口。

(引自宏輝果蔬2021年年度報告)

c 多輪融資并未鞏固競爭優勢

盡管百果園已獲多輪外部融資,自身亦有并購果多美、一米鮮(一米鮮創始人焦躍現為百果園副總裁);海陽津成泰、優農道等上游企業,但從財務數據,沒有看出這對其成本降低、或者規模化擴張方面帶來的顯性的作用(至少19年后情況是如此;2015年首次獲天圖投資,15年至19年間缺乏數據參考)。

招股書P345頁稱加盟門店的毛利率從2019年的6.8%、2020年的7.1%提升到2021年的9.2%,緣由是“提高對加盟商的售價”(看到這,不禁為加盟商捏了把汗)。考慮到其他業務毛利變化不大,可以推測,百果園整體毛利從9.8%提升到11.2%,也是源于加盟門店毛利的提升。換言之,營收從2019年近90億元提升到2021年的近103億元,規模提升并未有效帶動毛利的提升。另一個細節:“2019年以前,最大加盟商運營門店119家;2019年之后,最大加盟商運營門店49家”。

所以,不好賺錢,對于總部來說如此,對于區域代理、加盟商來說也同樣。

(據招股書整理,除標注“——”代表股權轉移方向外,均為公司股東轉向對手方)

d 大生鮮,難突圍

2020年疫情期間注意到百果園上線的生鮮業務《在百果園下單買了兩次菜,發現了這些bug》,并用了多次。但是因為它“次日達”的特點,此后在“補貼換市場”的即時電商/社區團購的沖擊下,顯得缺乏還手之力。

百果園的優勢在于履約成本更低:門店作為前置倉、次日達庫存可控,但大生鮮更依賴供應鏈的規模效應。據其招股書中披露線上渠道的毛利率變化:2019年的2.8%,2020年-4.9%,2021年-0.4%,而叮咚買菜2021年毛利為20.1%,每日優鮮2020年毛利19.42%。

百果園曾通過極具創新性的“三無退貨”贏得了市場的口碑,但在當下激烈的競爭環境之下,如何突破商業模式的瓶頸:貴價水果在三四線城市缺乏競爭力——下沉有阻力、一線城市受新興渠道沖擊大——業績增長缺支撐、供應鏈對毛利提升不明顯,顯得任重而道遠。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。