“阿里動物園有新動物出沒、已在阿里保密三年、全新賽道……”把氣氛渲染到位之后,阿里于昨日宣布集團新成員——智能制造平臺“犀牛智造”,該項目是阿里“新制造”戰略的一號工程,擬從服裝產業入手,試水小規模按需生產。

深燃財經通過業內人士了解到,這一新項目可以和淘寶天貓總裁蔣凡前不久提出的“未來3年幫助1000個新品牌銷售過1億”的舉措結合起來。通過這個智能工廠,淘寶希望培育出1000個品牌盟友,為淘寶生產低價高質的產品。業內人士認為,阿里通過這一項目,對內可以形成產銷一體的電商閉環,講出新的增長故事,對外能夠打擊拼多多“性價比”的核心優勢,進一步搶占下沉市場份額。

此次阿里的犀牛計劃,其本質是向商戶端發力,而擅長用百億補貼拉動流量增長的拼多多也在今年開始轉變策略,從流量上補貼中腰部品牌,并探索C2M定制化生產。目前來看,兩大電商都盯上了中小商家,只不過拼多多擅長做用戶增長和對商家進行流量補貼,阿里直接介入生產環節,自主孵化工廠,但長遠來看,拼多多和阿里在C2M必有一戰。

傳統電商增量放緩,C2M為巨頭們提供了一條向下沉市場滲透的渠道。海豚智庫聯合創始人那明遠認為,如果阿里的犀牛計劃能跑通,阿里就能從更高維度對拼多多進行打擊。到那時,拼多多會如何反擊,暫且無從得知。但可以肯定的是,傳統電商巨頭之間,硝煙味漸濃。

重新賣衣服

阿里的這個新項目到底是什么?

在發布會之前,“阿里動物園即將有新動物出沒”的消息已經在各大社交平臺上傳開,“全新賽道”、“保密運行三年”等字眼吊足了大家的胃口。當時,大家的猜想集中在醫療健康和新制造上,一些C2M概念股甚至因此連漲兩天。

9月16日,謎底揭曉,“犀牛智造”正式亮相。阿里巴巴官方給它的定義是“全球首個新制造平臺”、阿里巴巴五新戰略中“新制造”的落地。

圖片來源:微博截圖

打開犀牛智造的官網,“需求大腦、數字工藝地圖、智能調度中樞、柔性智能工廠”等一連串科技術語和陌生概念讓人越看越懵。

拋開這些炫酷的詞匯,有分析認為,犀牛智造是C2M,但深燃財經綜合多方信息來看,這是個誤會。犀牛智造不是嚴格意義上的C2M,沒有一對一的私人定制、也不是用戶先下單工廠才生產。犀牛智造還是“規模化”生產,與傳統制造最大的不同之處是通過預測,把用戶需求變得清晰后再生產。

不妨將犀牛智造的模式概括為C2B2M,即阿里預測用戶需求,將用戶需求進行細分,反饋給工廠,工廠根據預測出的細分需求生產。和淘寶B2M模式最大的區別就是會更注重對于用戶需求的預測。

“以前流水線五分鐘生產出2000件同樣的衣服很厲害,今后五分鐘生產2000件不同的衣服是更厲害。20年以前流行全城市、全村、全省的姑娘穿一件衣服,而現在每個姑娘要穿的衣服都必須是不一樣的。”結合2018年馬云在云棲大會上的演講,可以更好地理解犀牛的模式。

如果說之前的生產邏輯是,先生產出10萬把牙刷,再想辦法賣給10萬個用戶,那么C2B2M的邏輯則是,先預測出用戶有10萬把牙刷的需求,而且其中7萬人喜歡軟毛牙刷,3萬人喜歡硬毛牙刷,工廠就按照這個需求生產不同數量比例的軟硬毛牙刷。用戶在這個鏈條中只是貢獻搜索數據而已,幫用戶在牙刷上刻名字不是犀牛智造工廠想做的事。

目前,犀牛切入的領域并不是對交付速度有高容忍度的高客單價品類,而是淘寶天貓傳統優勢品類——服飾。按照阿里方面的說法,選擇服裝市場,是因為傳統的以產定銷模式,造成巨大浪費,尤其是中小企業,面臨著嚴重的庫存難題。

圖片來源:微博截圖

根據犀牛智造官網的描述,該工廠能將淘寶天貓的消費需求與生產環節打通,具體運作模式為,根據淘寶、天貓、社交資訊、潮流趨勢等因子,發現消費趨勢,根據需求預測,研發爆款、縮短新品研發周期,以銷定產,降低庫存。犀牛工廠將行業平均1000件起訂,15天交付的流程,縮短為100件起訂,7天交貨。

在聯商網高級顧問王國平看來,阿里選擇從服裝切入有其合理性。

“淘寶發展到現在的瓶頸,體現在商戶提供的產品與消費者需求之間越來越難匹配,但供應鏈各個鏈條又沒有能夠主導變革的企業”,王國平告訴深燃財經,這也是整個服裝行業的困境——服裝商戶善于銷售,設計環節弱;設計師擁有才華,但沒有訂單,沒有發揮空間;代工廠善于生產,但對于設計以及銷售毫無想法;軟件商覺得自己產品好,但無用武之地。

“市場需要一個組織者來打通這個環節,讓各個鏈條的效率最大化,以最好的產品、最優的價格來更好地滿足消費者。”王國平說,上下游對于供應鏈各環節存在盲點,無法單憑一方解決。這時,擁有數據、技術、渠道等資源的阿里就浮出水面。

“逍遙子當時定了三個方向:得做一個很大的行業、賽道的痛點要很突出、做阿里的優勢領域”,犀牛智造CEO伍學剛接受36氪采訪時解釋稱,阿里每年賣出7000多億件衣服,量大。今后犀牛智造對于服裝的設計、定款、生產、制造等環節都會參與。

阿里為什么要做犀牛?

“幫助中小工廠實現數字化升級、帶動就業、推動產業集群數字化轉型、引領中國服裝產業升級”……阿里把新項目的立意推到了時代的高度,卻絲毫沒提自己在其中有什么好處。那么,布局“犀牛”,阿里打的是什么算盤?

犀牛智造官方微博顯示,該項目背后的公司是阿里巴巴迅犀(杭州)數字科技有限公司(以下簡稱“迅犀”)。公開資料顯示,該公司成立于2018年3月19日,法定代表人是天貓淘寶總裁蔣凡,注冊資本3000萬美元,是淘寶的全資子公司。

雖然犀牛智造在阿里有獨立編制,有自己的業務、技術、開發、產品,類似于一個獨立的公司,但伍學剛在接受36氪采訪時表示,犀牛團隊要向蔣凡匯報。“供給側的創新一定要有需求來托底……放在淘寶天貓,就是一家人”。

結合蔣凡不久前在天貓超級新秀盛典上的演講,犀牛目前最重要的任務似乎就是服務阿里電商業務,給電商業務輸血。

說得再具體一點,就是幫助阿里實現“未來3年天貓平臺上將有1000個新品牌實現年銷售過億,100個新品牌實現年銷售過10億”的目標。具體實踐的方式則是直通中小工廠、砍掉品牌溢價、更有針對性地生產。

這些愿景將來反映到財報上,就是大幅增長的GMV和利潤,足以讓陷入增長瓶頸、被拼多多窮追不舍的阿里電商講出新的增長故事。

阿里電商并非高枕無憂。

“從用戶增長態勢來看,淘寶能夠覆蓋的電商用戶已經足夠廣,從月活、銷售額情況來看,淘寶的增長已經比較有限,而淘寶的增長瓶頸也意味著傳統B2C電商增量處在放緩的局面,拓展空間有限。淘寶要想讓營收利潤繼續擴大,要么繼續擴大用戶量,要么提升用戶客單價,要么提升單品利潤。”艾媒咨詢CEO張毅向深燃財經表示,用戶增量逐步見頂,用戶客單價大幅提升的可能性不大,只有提高單品利潤,淘寶才有機會大幅增長。

而從行業競爭的角度來看,根據拼多多與阿里最新的財報,截至2020年6月30日,拼多多年活躍買家數達6.832億,較去年同期增長41%,二季度單季新增5510萬,創上市以來最大單季增長。同一季度內,阿里國內市場年度活躍消費者新增1600萬至7.42億。阿里是電商第一不假,但拼多多在身后奮起直追,在活躍用戶上不斷縮小與其差距,難免讓阿里心慌。

極光大數據顯示,截至2020年6月底,拼多多在其一級行業(移動購物)和二級行業(綜合商城)中都位列第二,僅次于淘寶。僅6月30日拼多多新增用戶高達398萬,位列全網新增第一。在電商頭部Top3應用中,淘寶獨占率為13.03%,其次是拼多多11.59%,京東為1.52%。拼多多的用戶群和淘寶用戶群重合度更高,達58.91%。

拼多多不僅在用戶端增速迅猛,而且也早就看上了C2M這一賽道,在工廠端發力。2018年12月,拼多多推出“新品牌計劃“,稱幫助1000家工廠打造C2M模式。2019年9月,拼多多方面稱,其“新品牌計劃“正式成員有85家,超過800家企業參與了C2M,訂單量超7000萬,有望在三年內實現十億級別的定制化產品年訂單量。

“拼多多持續的百億補貼讓其用戶量一路增長,給淘寶帶來不小的壓力,從模式來講,淘寶相較拼多多的拼團社交模式略顯老化,淘寶要想繼續雄霸業界,必須改變模式。”張毅向深燃財經分析稱,迅犀對淘寶而言有兩個好處,一是通過對于用戶需求的精準滿足,增強用戶黏性;二是在業界開辟另外一種賽道的競爭,即不僅僅是供應商有什么才賣什么,而是客戶需要什么,就賣什么。通過模式的轉變,淘寶反過來對拼多多模式形成挑戰。

海豚智庫聯合創始人那明遠認為,迅犀應用以后,能夠給淘寶特價版提供高性價比的商品,也能從更高的維度對拼多多進行打擊。阿里通過迅犀將中小商家變為盟友,因為和商家合作更深入,這批商家就不存在平臺二選一的問題了。而迅犀培育出的這些中小商家,生產出了高性價比的商品是全網銷售的,當他們給拼多多供貨商時,就是在替阿里搶占拼多多的市場。

犀牛是真牛嗎?

阿里擅長“造浪潮”。想當初在推廣“新零售”的時期,阿里用近乎PUA的“魅力”,讓傳統零售商自我懷疑,要么自降身價賣身阿里,要么心急火燎地按照“新零售”的概念進行自我改造,結果虧損慘不忍睹。阿里用盒馬鮮生描繪了未來零售業效率提升、成本降低、大數據滿足用戶需求的美好前景,但直到今天,新零售行業都沒能探索出成熟的盈利模式。

阿里,像希臘神話中的海上女妖,歌喉迷人有魅力,每個故事都能掀起浪潮,但當追隨者興致勃勃沖入潮水之中,能不能找到期待中的寶藏?阿里“新制造”的故事能講好嗎?

雖然阿里想做的智能制造并不算嚴格意義上的C2M,但將用戶需求置于生產環節之前卻是電商巨頭都感興趣的事情,而這些公司也樂于將自己的模式形容為“C2M”。

今年3月26日,在2020淘寶C2M戰略發布會上,阿里推出了以C2M商品為核心供給的淘寶特價APP。同時公布了“超級工廠計劃”和“百億產區計劃”、“雙百目標”三大C2M戰略支柱。

張毅認為,如果放寬對于概念的要求,未來C2M典型的模式就是把C端客戶的需求直接通過智能系統轉接到這個生產工廠,快速交付。拼多多正是通過這種非嚴格意義上的C2M,獲得了價格優勢,發起了對傳統電商模式的挑戰。而阿里的迅犀如果發展順利,不排除拼多多也有類似的、更深程度介入生產環節的動作。

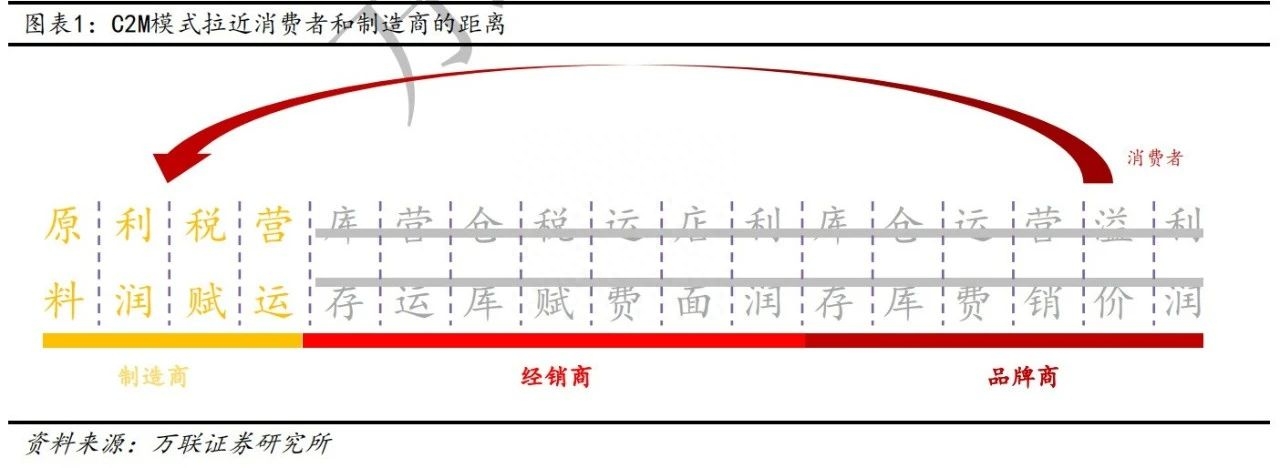

萬聯證券研報指出,與傳統的“先產后銷”模式和網絡電商模式相比,C2M模式能夠去掉庫存、物流、總銷、分銷等中間環節,避免層層加價,可以讓價格更加透明,消費者和廠家都從中獲益,能夠滿足消費者個性化和追求性價比的消費需求。最重要的是,C2M模式契合了下沉市場消費者對價格較為敏感的特點,能夠助力電商企業開發下沉市場。

Mob研究院發布的報告顯示,下沉市場用戶規模為6.7億。預計未來10年,三四線城市的消費潛力將被激發,發展空間巨大。

上述研報稱,目前,除拼多多外,其他電商平臺在下沉市場滲透率不高。以阿里為例,截至2019年6月的過去12個月,阿里中國零售市場在發達地區(一二線城市)的消費者滲透率約85%,而欠發達地區(除一二線城市以外其他地區)消費者滲透率僅約40%。所以,C2M戰略為其提供了一條向下沉市場滲透的渠道。

市場廣闊,但回到阿里的犀牛工廠,“迅犀這個產品并非前景一片樂觀,挑戰在于能否按照預期落地并實際解決問題”,張毅稱,如果迅犀成功了,毫無疑問阿里將在智能制造這一領域拔得頭籌,贏得上游的供應商和下游的客源,但是一旦失敗,阿里集團的信譽以及創新引領能力都會受到質疑,所以蔣凡這次背負的責任并不輕松。

一個直擊靈魂的拷問是:迅犀真的能挖掘出消費者的需求嗎?張毅認為,消費者通常會選擇在市場上已經流行、有現貨的產品,買起來才放心,而且用戶其實并不擅長將自己心底里的需求表達出來。“所以能不能在消費端提煉出形成清晰的需求,是淘寶需要突破的信息屏障。”

另外,張毅認為,犀牛工廠畢竟還是批量化生產,生產能力雖然不是問題,但是能不能形成足夠的單量,工廠有沒有意愿和積極性配合;能不能保證工廠足夠的利潤、這一模式能不能帶來當初設想的收益都是需要考量的風險。

“目前還不清楚迅犀能做到什么程度,前期會是阿里燒錢,入駐方(企業端)成本估計不會高, 甚至可能一段時間內免費入駐”,王國平認為,阿里這一新項目,前期非常考驗供應鏈組織能力、改善優化能力、以及數據儲備及提煉能力等。如果真正能做到優化整個供應鏈鏈條,讓入局玩家看到有利可圖,會是對于現有玩法的爆炸性變革。

王國平稱,接下來,如果一個區域大部分的紡織設備都接入迅犀科技,就相當于形成了壟斷了地位。加入玩家達到一定量級,形成生態,就到了阿里“收割”的季節。“當然,理想化是這樣,但這不是一兩年能達到的。阿里要讓商戶端有足夠的訂單來驅動,后面的供應鏈環節才會咬住這個穩定的鏈條不放。”

聲明:本文由網站用戶維維發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。