民以食為天,中國有豐富的飲食文化、龐大的人口基礎,孕育著數萬億的消費市場。

在過去,由于中國飲食口味多、制作環節多,造成了單店天花板低、異地擴張難的困境,但連鎖化經營后,餐飲業困局得到破解,一批龍頭破籠而出。

像海底撈,上市后,市值一度達到4、5千億。

中國連鎖餐飲仍在推進,國內餐飲連鎖化率從2018年的12.8%,提升到2020年年底的15%。

萬店以上規模的餐飲連鎖門店數占比從2018年的0.7%增長至2020年的1.4%,僅三年時間占比翻倍。

這樣子看,往樂觀方面去想的話,中國或許不久的將來,也可以誕生餐飲連鎖巨頭,像麥當勞一樣,達到萬億市值以上。

而現在,絕味食品也成為鹵制品行業內首先達到萬店規模的企業,將鴨脖行業連鎖化推向了高潮。

No.1

好賽道

鹵制品是中國的傳統食品,成品都是熟食,可以直接食用,產品口感豐富,風味獨特。過去主要是佐餐食品,現在作為休閑食品,不斷成長。

鹵制品主要消費場景及主要特點

資料來源:中信證券研究部

目前我國鹵制食品相關的市場規模已超過3000 億元,休閑鹵味和佐餐鹵味,市場規模均超千億規模,分別約為1235 億元、1798億元。

休閑鹵制品成長性突出,根據國元證券數據,15-20年,休閑鹵制品和佐餐鹵制品CAGR為18.8%、3.9%,休閑鹵制品份額占比從10年21%上升至20年41%。

市場對休閑鹵制品未來發展仍然樂觀。據食品工業協會預計,未來五年我國休閑鹵制品市場規模CAGR 約為13%。

休閑鹵制品快速發展,離不開居民收入增長后,對品質生活的追求。特別是城鎮化后,農村人口的消費潛力不斷得到釋放,向城里人消費靠攏。

2020年,中國城鎮化率僅為63.89%,比發達國家80%的平均水平低了16.11%,城鎮化率和人均收入提高為休閑鹵制品提供長期的增長需求。

鹵制食品保質期短,存在運輸半徑的限制,但在生鮮電商和冷鏈物流的快速發展后,也是進一步打破制約鹵制品發展的物理瓶頸。

不過最重要的還是品牌連鎖食品企業的推動。

休閑鹵制品屬于沖動型消費,產品本身標準化制作、口味普適性較強,品牌連鎖企業通過網點布局的加密,可以讓消費者隨時觸達、激發購買。

根據大眾點評數據(截至2021 年2 月底),國內泛鹵味市場門店數大約為24.66 萬家,夫妻店及小品牌占據絕大多數份額,品牌連鎖企業擴張和整合的空間非常廣闊。

分品牌看,鹵味市場前三大品牌絕味、紫燕、煌上煌門店數占比僅5.4%、1.9%、1.6%。絕味食品為第一梯隊,也是唯一達到萬店的品牌;

紫燕和煌上煌以4000+家門店位居第二梯隊,久久丫和周黑鴨以1000+家門店位居第三梯隊。

紫燕為佐餐鹵制品的龍頭,撇除這個的話,休閑鹵制品的主要龍頭為絕味、煌上煌、久久丫和周黑鴨。

No.2

商業模式之爭:

休閑鹵制品在擴張過程中,兩種商業模式一直左右品牌連鎖食品企業。

一種是以絕味的“加盟連鎖+分布式產能”模式,另外一種是周黑鴨“直營連鎖+集中式產能”模式。

16年以前,周黑鴨的商業模式更受市場歡迎。

周黑鴨通過直營店,占據了高鐵、機場、商業綜合體等高勢能店,品牌也占據了高端地位,盈利成長更為市場所重視。

但此直營門店,為重資產模式,擴張速度會明顯慢于連鎖加盟店的輕資產模式,17年后,這種劣勢就逐步體現出來。

由于連鎖加盟的還是占多數,包括絕味、煌上煌等,他們開店密度不斷增多,慢慢對高勢能店的分流就明顯起來;

一方面,高勢能店的搶奪也是越發激烈,周黑鴨單店營收開始出現了問題。周黑鴨面臨自2006年回購加盟店以來最大的經營挑戰。

新冠疫情更是給予了周黑鴨致命一擊。

周黑鴨自武漢和湖北發家,并以此成為休閑鹵制品區域霸主。

2020 年,公司華中地區貢獻了總收入的52.5%,其次才是華南地區,收入占比為19.5%,華東和華北貢獻較小,約11%左右。

新冠疫情爆發正好在周黑鴨的“后院”,雖然周黑鴨后來緩過來,但新冠疫情后遺癥卻繼續影響公司。

主要是防疫常態化,導致高勢能店的人流大不如前。經過2018-2020 年的折騰,公司關閉低效能門店約500 家,擴張受挫。

與此同時,絕味擴張反而加快了。

2020 年末,絕味門店數量達到了12399 家,周黑鴨僅有1755 家,煌上煌門店數也有4627 家。

2020 年絕味凈增加門店1445 家,周黑鴨僅增加454 家,煌上煌新開門店921 家,絕味開店速度大幅領先。

絕味食品“一個區域市場、一個生產基地,一條冷鏈配送 ”的加盟經營模式,不僅實現了穩步擴張,而且給門店統一配送貨源,保證了風味的統一和質量。

在絕味食品絕對優勢面前,周黑鴨已經是無路可走,放開加盟成為唯一選項,從此,周黑鴨的加盟模式也開始加速發展。

No.3

各龍頭的“小算盤”

1.周黑鴨:轉型加盟

雖然說放開了加盟,但周黑鴨還是想兼顧原有的優勢,發展自己特色的“直營+加盟”模式。

由于絕味散裝冷鹵基本保質期在2-5 天之間,配合分布式產能和物流配送的話,天生就有全國化擴張的沖動。

而周黑鴨產品主要采用MAP 包裝,保質期較長(5-7 天),加上集中式產能的影響,做大范圍的區域配送比較合適。

所以周黑鴨更傾向于原有區域門店密度加大,從而運輸效率提升,物流成本相應下降,逐步體現規模經濟。

這一模式,周黑鴨摸索了很久,其實從19年開始,周黑鴨放開了加盟,但為了不至于“一放就亂”,當時給的加盟條件就比較苛刻。

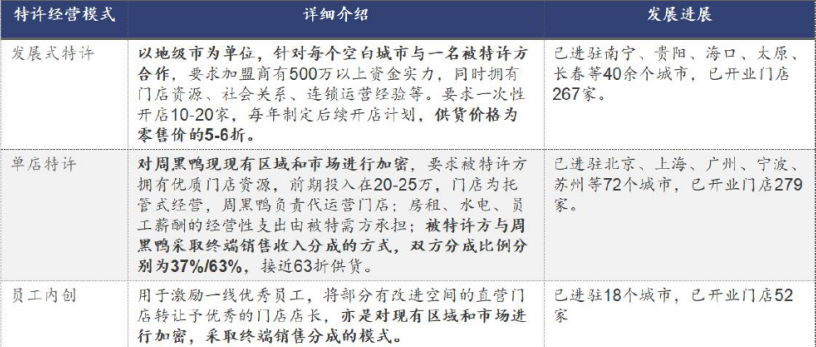

三種模式特許

資料來源:國元證券經紀整理

不算其他條件,公司要求加盟商要有500萬以上的資金實力,因此剛開始,門店拓展較慢。

后來周黑鴨摸索出“單店特許模式”,資金門檻大幅降低至20-25萬,與現有市場區域配套,加盟擴張才大幅提速。

2020底,公司特許經營門店數達598間,門店總數合計達1755間。截至2021 年5月,公司已收到超過34000 份的特許申請。

門店高增長預期已形成,公司近3 年計劃每年新開800-1000 家門店,2023 年公司整體門店規模達到4000-5000 家。

2.煌上煌;跟隨策略

煌上煌在12年就上市,當時被譽為“中國醬鹵第一股”,主要采取了加盟模式,形成了江西、廣東兩個優勢市場。

截止到2020年底,公司合計門店數量4627家,其中江西、廣東門店數量分別達到了1400、914家。

煌上煌未來擴張同樣激進。

公司提出力爭用五年時間實現“千城萬店”戰略布局,即在全國千座以上城市開設經營10000家以上連鎖專賣店。

特別是山東、浙江、江蘇、海南、河南等新市場,成為公司拓展的重點;高勢能店,公司也是不惜血本爭取。

3.絕味食品:擴大原有優勢

絕味食品目前的環境是“前有去路,后有追兵”。休閑鹵制品正處于成長階段,行業集中度也不高,絕味食品仍有全國化的空間可走。

根據券商們的測算,絕味開店的天花板大概在2萬家左右,目前大概還有7千家左右的擴張空間。

未來絕味計劃保持每年1000-1500家的開店速度,繼續全國化之路。

相應地,公司制定了股權激勵計劃,未來三年收入要求增速同比不低于+25%、+20%、+20%,遠高于18-20年11%的平均水平。

2020年絕味總產能約為16.9萬噸,這些年產能利用率保持在8成以上。而到了2025年,公司總產能預計達到41.1萬噸。

相比起競爭對手,絕味在“加盟+分布式產能”的商業優勢仍然領先,競爭對手一時不會趕上。

一個是絕味的開店門檻更低,可以更快搶占低線市場。

對于加盟費用,周黑鴨要求約30萬的初始資金,煌上煌加盟商開店費用在20-40 萬之間,絕味的加盟門檻是15 萬元左右。

絕味門店在低線城市下沉已比較成功,門店在三線及以下城市占比達35.71%,而周黑鴨和煌上煌三線及以下城市門店占比均未達到30%。

絕味主要為社區店,在交通樞紐、購物中心等高勢能區域仍有待發力。

門店數量優勢下,公司銷售費用率明顯較低。

2020 年絕味管理費用率為6.33%,周黑鴨為10.42%,煌上煌則為6.20%。絕味和煌上煌管理費用率較低,主要是無需承擔大量的門店租金及店員工資。

覆蓋全國的門店網絡也為公司提供了絕佳的廣告效應,2020 年公司銷售費用率僅為6.15%,周黑鴨則高達41.85%,煌上煌銷售費用率為15.6%。

在分布式產能下,絕味供應鏈的優勢也是明顯。

2020 年絕味平均每噸產品運費僅為1188 元,而周黑鴨為2187 元,煌上煌則為1388 元;絕味存貨周轉率為4.6,周黑鴨為3.2,煌上煌為2.1。

絕味食品與煌上煌、周黑鴨的競爭已經不在一個維度上面了。

休閑鹵制品發展多年,已經走過幾個發展階段。最基本的層次,就是部分公司開始建立品牌,形成區域影響力;

后來區域龍頭躍躍欲試,進行全國化擴張;再后來,先發企業切入鹵味其他細分品類市場,進行橫向擴張;終極,則會是部分公司形成平臺生態化。

目前絕味食品已經向第三階段發展了,而煌上煌和周黑鴨還是處于第二發展階段。

由于鹵味行業空間廣闊,產品口味、消費場景、渠道結構等差異性較大,龍頭企業多品牌成為下一階段的發展目標。

目前絕味已經投資了廖記(佐餐)、盛香亭(熱鹵)、阿滿(佐餐)、精武(包裝鹵味)等企業及品牌。

絕味“深耕鴨脖主業、構建美食生態”戰略越走越遠。

2020 年公司長期股權投資達15.58 億元,占總資產的26.3%,主要是通過深圳網聚在鹵味、輕餐飲、調味品、供應鏈四個賽道上進行股權投資,實現生態圈共享采購、共享倉儲、共享產能、共同配送、共享營銷體系、共享智力資源。

No.4

市場的擔心

休閑鹵制品行業雖然發展確定性高,但市場似乎是“長期看多,中短期謹慎”。

截至12月2日,周黑鴨、絕味食品、煌上煌股價先后調整了40-60%。

制約鹵制品龍頭發展,主要還是疫情下,大家對餐飲業投資信心不足。疫情總是階段的爆發,整體餐飲業的規模仍然處于19年的水平。

高勢能店的人流恢復較慢一些,像絕味食品,交通樞紐店單店營收僅恢復至疫情前約九成。

絕味對餐飲投資較多,也造成了階段性的損失。 2019年,公司投資收益為0.48億,20年倒虧一億,今年虧損還沒有止血,上半年還凈虧接近4百萬。

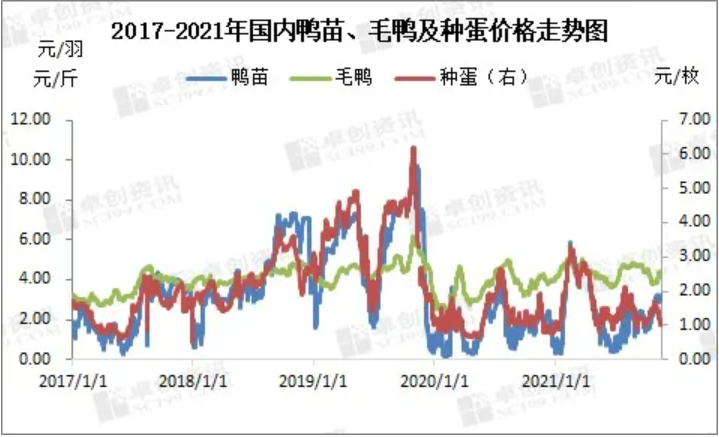

原材料成本上升也是一方面影響因素

資料來源:卓創資訊

休閑鹵制品,原材料占成本的多數,原材料價格上漲對公司業績不利。

今年1-10月份,種蛋、鴨苗、肉鴨均價分別為1.69元/枚、2.39元/羽、4.40元/斤,同比漲幅分別為34.13%、51.27%、20.88%。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。